Factset es una empresa de información financiera. Ha conseguido el gran hito de crecer durante 38 años de forma consecutiva. Siempre ha sido una empresa que me ha llamado la atención pero que he descartado por no tener el suficiente conocimiento sobre este mercado. Hace unos días he retomado su estudio.

Una empresa fácil de descartar

Es una empresa fácil de descartar solo viendo las cuotas de mercados del sector:

Bloomberg (33,4%)

Thompson Reuters (23,1%)

Capital IQ (5,3%)

Factset (4,7%)

No es el líder del mercado, hay empresas posiblemente con mayores recursos financieros. De todas formas, siempre he pensado que algo debería existir cuando Factset no para de crecer y recortar cuota de mercado al resto de competidores. Además logra un tasa de retención de sus clientes de un 95%.

Un modelo de negocio diferente

La clave de esta empresa se encuentra en que sigue un modelo de negocio diferente al resto de competidores. Voy en primer lugar a explicar en que consiste el modelo de negocio de Factset.

Factset no vende sus servicios a particulares. Tiene 5200 clientes (empresas) y 115.000 usuarios. Usa un modelo de consultoría típico a la hora de instalar su software y ofrecer sus servicios. Los contratos con Factset son para varios años y la integración con los sistemas informáticos hace que sea difícil cambiar de Factset a la competencia.

En la implementación de Factset intervienen tres consultores y posteriormente para el mantenimiento a cada cliente se le asigna un consultor. El software de factset es instalado de forma personalizada según las necesidades del cliente.

Además FactSet realiza seminarios de entrenamiento gratis en sus centros de New York, Boston, Chicago, London, Paris y Tokio. Es decir, sigue todos los pasos que realiza una consultora a la hora de instalar un sistema informático: implementación, formación y mantenimiento.

Competidores

Bloomberg y Thompson Reuters hacen un producto complemente diferente al de Factset. Los terminales Bloomberg son ordenadores facilitados por la empresa que tienen todo integrado. No hay que implementarlos en los sistemas informáticos del cliente. Con Thompson Reuters y su sistema Eikon ocurre más o menos lo mismo.

Tanto los terminales de Bloomberg como los de Thompson Reuters son sistemas cerrados. Tiene ventajas en cuanto a seguridad pero son poco personalizables según las necesidades del cliente. Bloomberg y Thompson Reuters son competidores directos ya que ofrecen un producto bastante equiparable. El coste del terminal Bloomberg es de 24.000 dólares anuales y el de Thompson Reuters es de 22.000 dólares anuales.

El competidor directo de Factset es Capital IQ de SP Global. Capital IQ es un producto puramente online que no tiene que ser integrado en los sistemas informáticos del cliente pero es más abierto y personalizable que los de Bloomberg y Thompson Reuters. El coste de Capital IQ es de 13.000 dólares con descuentos dependiendo del número de usuarios y el coste de Factset es de 12.000 dólares.

Bloomberg y Thompson Reuters son mejores a la hora de comprar, vender y negociar activos porque al tener todo integrado la llegada de los datos es más rápida. Es decir, son mejores para las personas que se dedican a comprar y vender activos como actividad profesional.

Por otro lado, Factset y Capital IQ son mejores para las personas que se dedican al análisis dentro de la banca de inversión. Factset y Capital IQ han desarrollado herramientas específicas tales como acceder de forma sencilla a los documentos financieros. Es sencillo conectar su sistema con Excel y con otras herramientas para hacer presentaciones. Permiten extraer datos de Excel y hacer presentaciones directamente en Powerpoint. En definitiva, al ser sistemas menos cerrados se coordinan mejor con otros programas informáticos.

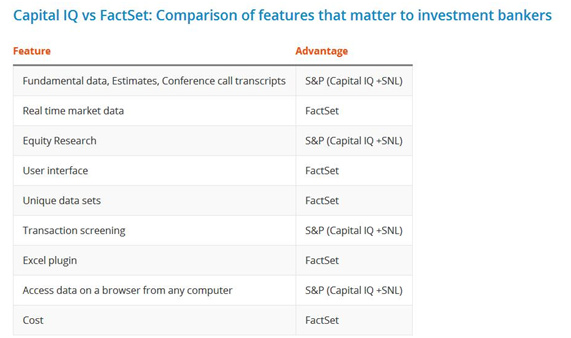

Respecto a la comparación entre Factset y Capital IQ, ambos presentan sus ventajas e inconvenientes. En esta tabla se muestran los puntos fuertes de cada uno de ellos.

Factset tiene el modelo de negocio más interesante porque le permite estar más en contacto con el cliente y termina conociendo mejor las necesidades del mismo. Además a los clientes les es más difícil cambiarse a la competencia porque el software de Factset termina por integrarse en sus sistemas informáticos. El contrato con Bloomberg suele tener una duración de dos años, sin embargo los contratos firmados con Factset suelen ser de mayor duración, al menos de cinco años.

Factset es una empresa muy rentable. Presenta unos margenes netos de un 26% y un ROA del 20%. Desde que salio a bolsa en 1996 siempre ha presentado beneficios. La estabilidad en sus resultados es impresionante, además demostrando muy poco ciclicidad.

El contenido: una barrera de entrada

En la industria de la información financiera hay una barrera de entrada para los nuevos competidores: el contenido. En cierta manera recuerda un poco al caso del Netflix y los servicios de Streaming.

Desde el año 2000 FactSet ha adquirido diez compañías, siete de las cuales han sido proveedores de contenido. En 2008, FactSet compró una copia de la base de datos fundamentales de Thompson, logrando acceso permanente a los datos financieros mundiales que se remontaron a los ochenta.

Toda esta información que llevan acumulando las cuatro empresas principales del sector desde hace décadas representa una importante barrera de entrada para nuevos competidores. Normalmente suelen surgir empresas que ofrecen un producto en un determinado nicho. Con el paso de los años en muchas ocasiones suelen ser adquiridas por las cuatro grandes del sector e integradas en su paquete de servicios.

El arte de hacer rentable una empresa

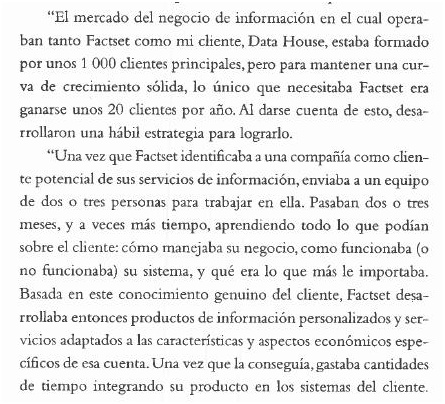

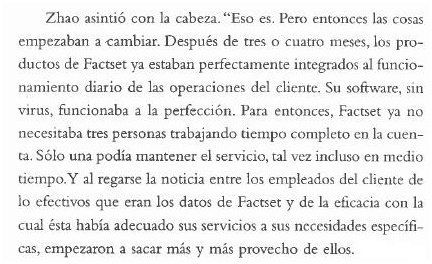

Les dejó un par de recortes del libro “El arte de hacer rentable una empresa” de Adrian Slywotzky. En los mismos se narra la experiencia de una empresa competidora allá por los años noventa que no fue capaz de tener el éxito de Factset.

Las dos grandes preguntas

Una de las pregunta que me suelo hacer a la hora de invertir es: ¿Está es una empresa extraordinaria? En mi caso, no busco una empresa buena o algo mejor que la media.

La segunda pregunta es: ¿si cayera y se encontrara a un precio atractivo sería capaz de invertir bastante dinero en la empresa? Es decir, si me generaría un seguridad lo suficientemente importante para acumular en dicha empresa.

Si la respuesta a cualquiera de estas dos preguntas es negativa por norma general suelo desechar la inversión. Con ello logro centrarme en mis mejores ideas de inversión o en las mejores empresa según mi punto de vista. El dinero es limitado y hay que intentar optimizarlo en menor o mayor medida.

Para la primera pregunta mi respuesta es clara. Factset si me parece una empresa extraordinaria.

Para la segunda pregunta tengo ciertas dudas. Normalmente lo suelo tener claro pero en este caso todavía no he llegado a hallar la respuesta. Quizás me falte algo más de información, pero por más informes anuales que me leo no logro conseguir esa información. El problema muchas veces de los informes financieros es que no te dan un perspectiva general del sector. Para entender una empresa hay que entender también a sus competidores.

Soy de los que piensa que el punto de vista del consumidor es muy valioso. En mi caso no lo tengo porque no he usado ninguno de los cuatro servicios (ni Bloomberg, ni Thompson, ni Capital IQ ni Factset). Si he visto informes y presentaciones realizadas a partir de los datos de estas empresas pero no he llegado a usar directamente estos servicios.

Si tenéis alguna opinión acerca de Factset o del resto de competidores estaré muy interesado en leerla.