Hoy, 28 de diciembre, llega a nuestra redacción la noticia de que Azvalor ha fichado a un equipo de expertos en minas como asesores en materias primas. La mayor parte de los siete integrantes peinan canas después de una dilatada experiencia que principalmente ha transcurrido en minas de diamantes en aldeas remotas. La representante del grupo, B.N. ha señalado que el potencial de revalorización para el próximo ejercicio está estimado por encima del 100%.

A continuación pueden ver el vídeo de presentación para partícipes:

Mi gran duda es, porqué el inversor medio debería elegir AZ en vez de invertir en fondos sectoriales de minas que llevan 20 años en el negocio, con gente muy preparada al mando. Todo esto, suponiendo que estos inversores se quieran arriesgar a invertir en estos activos y que al invertir en AZ no esperasen otra cartera, no tan sectorial.

Por supuesto, con el riesgo que tienen este tipo de empresas la rentabilidad esperada no puede ser baladí.

Pues una cartera al 50%-50% entre estos dos fondos hubiera dado este año un 28,07%, por un 4,19% del Azvalor Int (y no es una broma de los santos inocentes)

Ahora fuera bromas, AZ con esto de las materias primas se está saliendo muy fuera del círculo de competencia que tenían desde hace años. Contratar un equipo de expertos es incurrir en más gasto.

El negocio debe ser más complicado de lo que parece, no es mirar las cuentas y quedarse con las 4 mejores, como decía en su charla del curso de verano.

Por supuesto, no digo lo contrario, lo que digo es porqué un inversor X debe pensar que AZ lo va a hacer mejor que estos fondos sectoriales.

Por supuesto, no digo que lo hayan hecho bien en los últimos años, más que nada por la evolución de las materias primas. Simplemente me parece muy arriesgada la apuesta de AZ.

En mi caso, tengo descartados de entrada invertir en fondos sectoriales, especialmente de materias primas.

Coincido @estructurero tanto en evitar los sectoriales como en que no creo azValor tenga que hacerlo necesariamente mejor

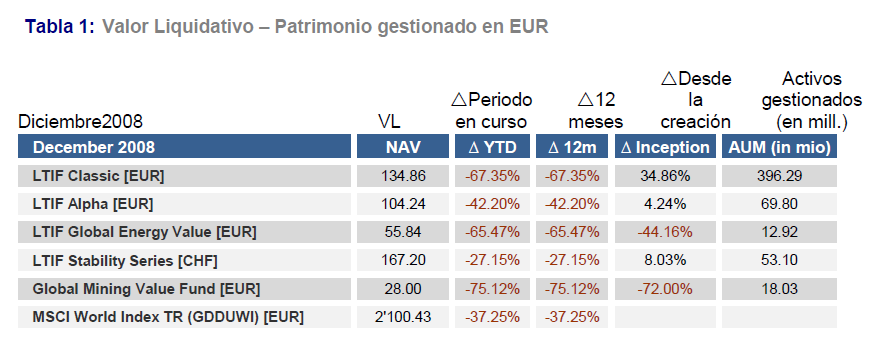

Otro famoso sectorial value MMPP: SIA LTIF Natural Resources LU0244072335 él de Jarillo (y antes también Scherk). https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0000003OI

Eso si TER 2.3+15 (y creo que es clase limpia con lo que lleva custodia en algunos comercializadores). Es el mas caro de los 3 SIA LTIF (Classic 2.1 +15 y Stability 1.8+15, no son baratos, y creo es comisión éxito sobre rentabilidad total)

También es verdad de vez en cuando pega un chute hacia arriba (2009 +110% , 2016 +73)

Viene de la fusión, no recuerdo si en 2009 o 2010 o asi, de otros 2 fondos de SIA : mining y energy. Empezó en 2005

En su dia fui participe del JPM Natural Resources y acumule importantes minusvalías, aguanté dentro del fondo 8 largos años y me salí desesperado por su incapacidad para remontar minimamente su descalabro. Desde entonces jamas he vuelto a contratar un sectorial, en mi opinión son fondos muy estrechos, en el sentido de que su universo de inversión (limitado) les condiciona y resta margen de actuación al gestor y por ende al participe. Miedo me da que Azvalor tenga que esperar un periodo similar para tratar al menos de minimizar el lucro cesante de quienes confiamos en la gestora en su dia…

No soy precisamente un inversor de gatillo facil, ni que recurra al market timing, pero 8 años sin ver resultado alguno mas que unas minusvalias muy gruesas colmaron mi paciencia. Si pierdo la confianza en un fondo, creo que lo mejor es traspasarlo, enamorarse de un fondo (y encima de un adefesio en este caso ) sale muy caro, mejor buscar alternativas mas fiables.

Le entiendo perfectamente. ¿Como está hoy ese fondo? Sobre azValor, ya le digo que si después de unos años, igual 8, como usted, no veo razones objetivas para continuar, pues me saldré. No le quepa duda.

) sale muy caro, mejor buscar alternativas mas fiables.

) sale muy caro, mejor buscar alternativas mas fiables.