Pues si la gente no me ha entendido es que no me he explicado bien!

Imagine una cartera con un fondo indexado, estilo S&P500.

Y después quiere complementar este fondo con fondos de gestión activa para darle un plus de rendimiento.

Imagine que tenemos inversores con estos niveles de habilidad para escoger los mejores gestores ( quito el de la suerte para no liar )

- Habilidad neutral ( 100% de inversores )

- Habilidad parcial ( Habilidad para seleccionar fondos que sobreviven el periodo )

- Habilidad perfecta ( Habilidad para seleccionar los fondos que mejor rendimiento tienen )

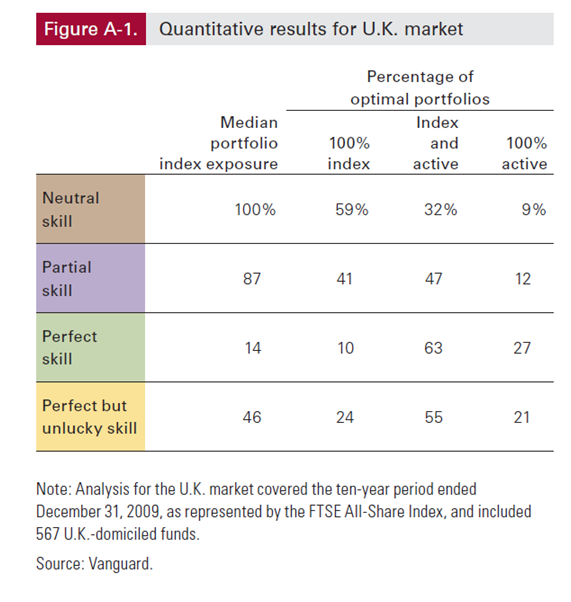

Con esto tenemos un % de inversores que serán capaces de acertar, o bien nada o parcialmente o perfectamente al escoger los mejores fondos de gestión activa. Siendo los que tienen habilidad neutral el 100% de los inversores, un 11% habilidad parcial y un 5% habilidad perfecta. Dejemos el otro grupo a parte para no liar.

Entonces, mirando este gráfico:

Un inversor que no acierta a escoger ni un fondo de gestión activa bueno para su cartera, encontraría como óptimas las siguientes configuraciones ( generadas por fuerza bruta haciendo combinaciones ):

59% solo fondos indexados, 32% una mezcla entre fondos activos e indexados y 9% todo fondos de gestión activa.

Esto cambia mucho si el inversor está entre ese 5% de afortunados que son capaces de escoger los mejores gestores de fondos. En ese caso, las carteras óptimas encontradas se compondrían de:

9% cartera con fondos indexados

63% un híbrido entre indexado y fondo activo

un 27% en el que solo se usarían fondos activos.

Esto ocurre por que este inversor tiene fondos de gestión activa buenos entre sus elecciones y las combinaciones con el fondo indexado nos dan resultados diferentes.

Lo que más llama la atención del estudio es que, aunque uno fuera capaz de escoger los mejores fondos de gestión activa, incluso así, se podría ver beneficiado por incluir un fondo indexado en su cartera aumentando así la probabilidad de obtener un resultado óptimo.