Bueno, pues esto ya se mueve, y afortunadamente todo permanece igual

9 Me gusta

pues no vea cuando aparezca el Demonio de Maxwell !

3 Me gusta

Ayer por la noche terminé de escuchar el podcast correspondiente a la última carta trimestral del mes de octubre. Es muy de agradecer el tiempo que dedican a contestar a cada una de las preguntas que se les planteo. Me pareció tremendamente didáctico y me gusto especialmente tanto la explicación que dieron sobre la utilización del factor momento como elemento de control de riesgos, como la utilización de factores no de forma ponderada, como pudieran hacer otros índices multifactoriales, sino con la combinación con métricas que tenga sentido para tener una buena base de ingredientes. Me pareció muy ilustrativa la combinación del chocolate con los pepinillos  . Muchas gracias por su dedicación y por su tiempo

. Muchas gracias por su dedicación y por su tiempo

8 Me gusta

Buenos días, yo también terminé de escuchar el podcast ayer. Aparte de la variada e interesante información aportada sobre sus modelos mentales aplicados al fondo he notado un tono algo más distendido, lo cual lo ha hecho hasta ameno. Muchas gracias por esa ventana abierta.

A raíz del podcast me llamó la atención algún comentario y me han surgido un par de dudas:

-

Invertidos al máximo: Se comentó que se intenta reducir todo lo posible el cash. ¿Cómo se gestiona el riesgo de liquidez en caso de que haya una parte importante de partícipes que deseen retirar el dinero? ¿Se venden los activos? ¿Se busca en algún modelo activos que puedan servir bien para este fin? Creo que con su política de comunicación y crecimiento lento es la mejor arma para combatir este riesgo dada la elevada confianza de los partícipes en el proyecto (como se ha visto en esta crisis), pero me gustaría saber qué otras medidas tienen planteadas.

-

Número de acciones: ¿Cómo se decide el número de acciones a invertir? ¿Es variable según las circunstancias? No requería con esta pregunta saber exactamente cómo se determina en los modelos, sino entender la filosofía del fondo respecto a la diversificación vs concentración, y cual es su opinión sobre dónde marcar el límite, ya que esto también afecta a cómo se gestiona el riesgo del fondo respecto a su rentabilidad

Muchas gracias

10 Me gusta

Buenas tardes @Enriqwe, y gracias por sus comentarios. Paso a contestarle:

Por regulación tenemos ya una serie de “provisiones” que garantizan que va a haber siempre una cierta liquidez disponible. A expensas de esto alguno de nuestros modelos lo tenemos como “plan B” para cubrir estos casos. Se trata de un modelo que invierte en empresas súper-líquidas, y este es el que tendríamos designado para un caso específico de redenciones mayor de lo habitual. A expensas de esto, también va a haber acciones líquidas en otros modelos y también tenemos los ETFs. Como ve hay muchas posibilidades. Aunque es un tema de la gestora, vamos a intentar siempre que se puedan ejecutar las órdenes de los partícipes lo más rápido posible.

Como hemos contado en alguna ocasión, nuestra forma de diversificar es introducir múltiples modelos. A partir de aquí tenemos 6 modelos que reciben un 15% de asignación cada uno. Cada modelo a su vez parte con 5 acciones (que puede parecer concentrado, pero ya digo que la diversificación se consigue con el número de modelos, y es un número que consideramos eficiente. Este sin embargo, es un número mínimo, pues las acciones se mueven, y por esto en ocasiones nos podremos encontrar con un número mayor de posiciones más pequeñas (rellenando “picos”) o también que haya posiciones más grandes del tamaño inicial porque por revalorización hayan aumentado de tamaño.

Espero haber respondido a sus preguntas, pero en todo caso, aquí nos tiene para ampliar o aclarar si hemos contado algo mal.

30 Me gusta

Muchas gracias, más que satisfecho con la explicación.

Cuando empecé a escuchar los podcasts de +D y Marcos hablaba sobre lo fácil que era ir a conocer a los gestores y preguntarles todas las dudas que se tenían en comparación con la inversión en la banca tradicional, siempre pensé que, si bien eran mucho más accesibles, Marcos era algo exagerado en cuanto a esta facilidad.

Mi más sincera enhorabuena por llevar la claridad y atención todavía un paso más allá

6 Me gusta

Buenas noches,

Tengo una noticia buena y una mala.

La buena es que se acaba de ejecutar mi traspaso a Adarve.

La mala es que por lo tanto, se viene abajo el asunto. Háganme caso, empecé a invertir en febrero de 2020, y ya ven en donde estamos.

Luego no me digan que no les avisé.

15 Me gusta

Gracias por avisar!!!. Estaremos preparados para darle con el bazoka a Adarve

5 Me gusta

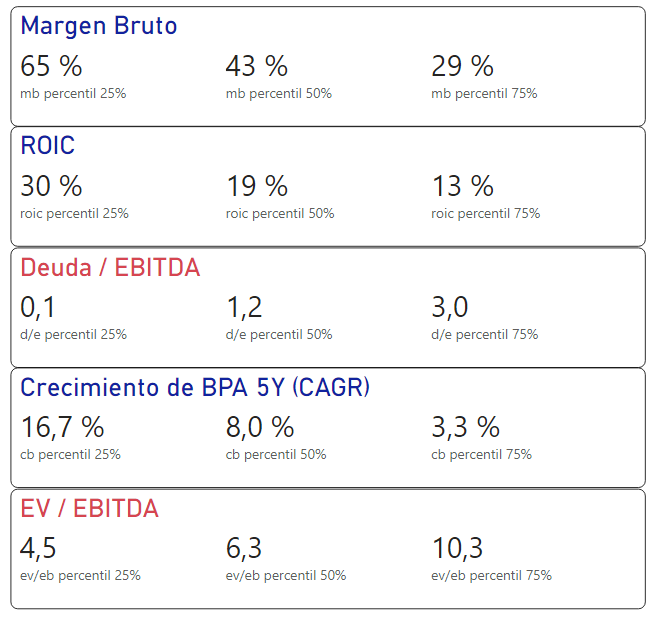

Buenas tardes,

una vez acabado el mes de Octubre, pasamos a detallarle los principales ratios de nuestra cartera actual.

Fíjense, los ratios agregados de nuestra cartera son aún mejores que los que publicamos en nuestra última carta trimestral, permítanme la expresión de que son sencillamente excelentes.

La mayoría de las empresas que tenemos en cartera tienen un margen bruto superior al 43% (calidad), un ROIC superior al 19% (calidad), una deuda menor a 1,2 veces el Ebitda (muy poca deuda), un crecimiento del beneficio durante los últimos cinco años superior al 8% anual (crecimiento) y un EV inferior a 6,3 veces el Ebitda (baratas?)

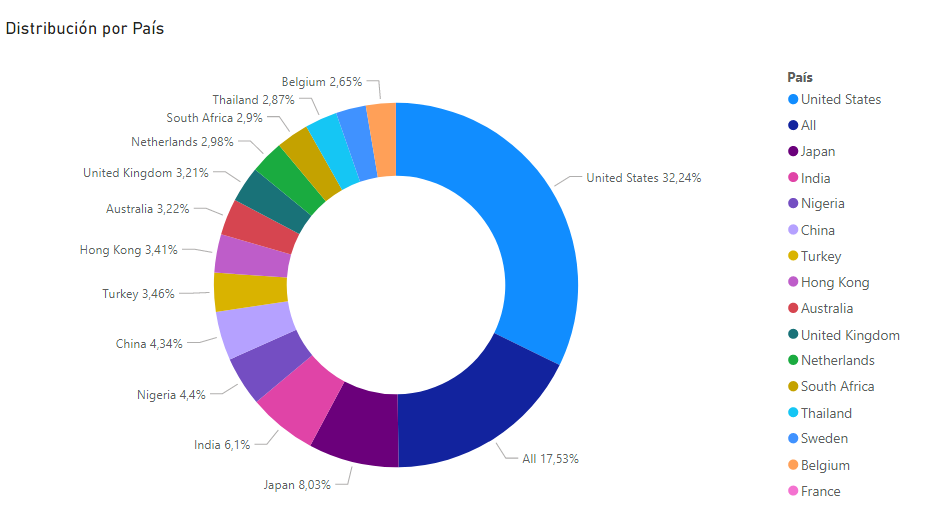

Una diversificación geográfica muy apreciable:

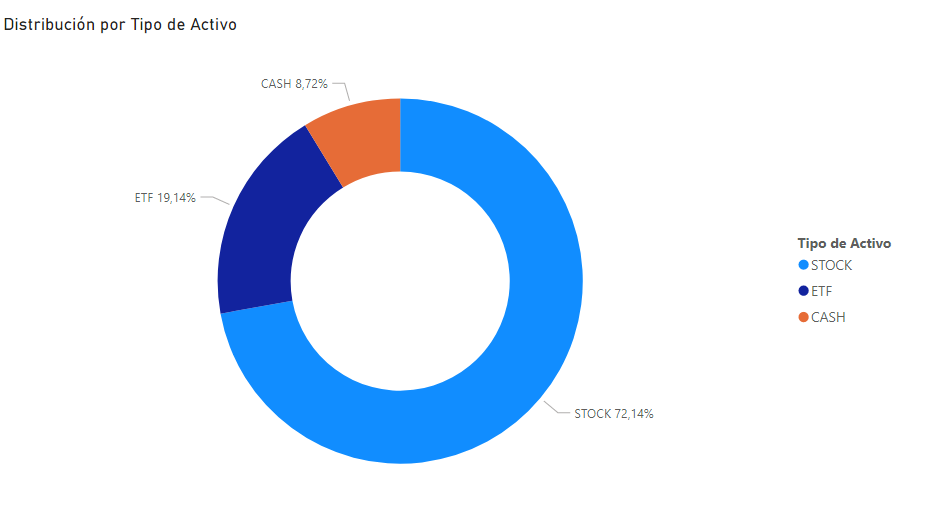

Tenemos un poco más de cash de lo habitual, pero es pura casualidad, dado que el viernes vendimos algunas posiciones, pero este mismo lunes pensamos hacer las compras correspondientes.

Y aquí la distribución por divisa, que como ustedes saben, no cubrimos:

Feliz Jagüelin

44 Me gusta

La verdad es @Segado que miradas por estos parámetros, las empresas de la cartera tienen muy buena pinta.

¿Creen que si vuelven ahora las caídas fuertes, seguiremos teniendo en un mes una cartera parecida o tal vez incluso se acabe mejorando?

9 Me gusta

Muy buena pregunta @camacho113.

Si usted observa, con las caídas de estas últimas semanas, hemos mejorado con el cambio, aunque esto no siempre puede ser así porque todo proceso tiene su límite.

Aquí reside una de las claves de nuestra metodología, cuando vendemos una empresa por razones de gestión del riesgo, la sustituimos por otra con igual o mejor evolución de sus estados financieros. Pescamos en un universo de más de 50.000 empresas a nivel mundial, por lo que siempre vamos a encontrar algo que nos guste y cumpla nuestros criterios de selección.

@arturop suele decir que el mar está lleno de peces

22 Me gusta

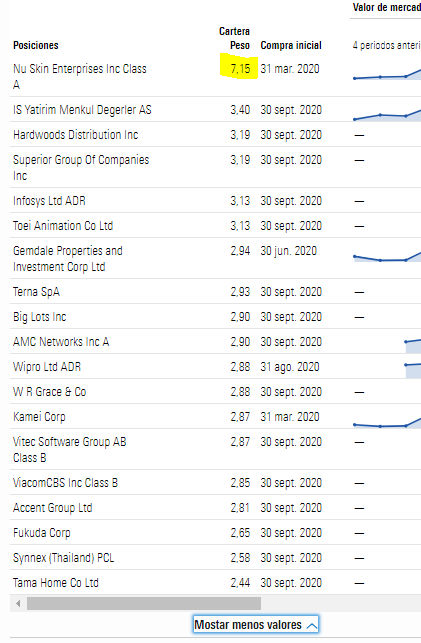

Cartera actualizada a la fecha en sus 30 primeras posiciones.

Son prácticamente el conjunto de la cartera > 95%

Espero se encuentren todos bien y estén pasando, dentro de la situación acutal, un buen fin de semana largo de 3 días.

34 Me gusta

Me quedo tranquilo porque no conozco ni una.

16 Me gusta

Son Goku copartícipe de Adarve

3 Me gusta

Solo por tener TOEI ya merece la pena estar en este fondo .

3 Me gusta

Con los de Wipro e Infosys nos “pegábamos” los de mi empresa (de antaño) en bastantes clientes. Tanto ellas como en la que estaba yo crecían endiabladamente año a año.

3 Me gusta

Entiendo que tenemos otra bagger @Segado a no ser que hayan comprado ese porcentaje en la misma.

Ya está publicada la cartera a septiembre en Morningstar:

13 Me gusta

Hola @camacho113,

pues las dos cosas, ha sido bagger y también compramos más porque nos la ofreció otro modelo.

En cualquier caso ya no la tenemos, lo puede ver en la última infografía de la cartera que publicamos este fin de semana pasado.

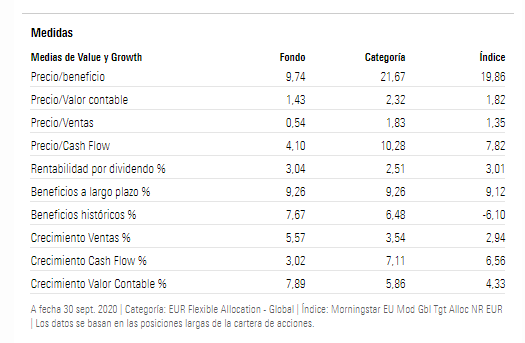

Por cierto, muchas gracias por extraer aquí el X-Ray de MorningStar.

¿Qué le parecen los ratios agregados de nuestra/su cartera?

16 Me gusta

Cuantitativamente sin duda tienen mejor pinta que los de los índices!

8 Me gusta