Hola,

llevaba un tiempo dándole vueltas, sobre todo después de sufrir hace tres meses un accidente de tráfico bastante gordo por culpa de un tercero descerebrado. Casi perdemos la vida mi novia y yo, aunque por fortuna y cuestión de décimas de segundo, se quedó en secuelas muy leves, y un coche siniestro total.

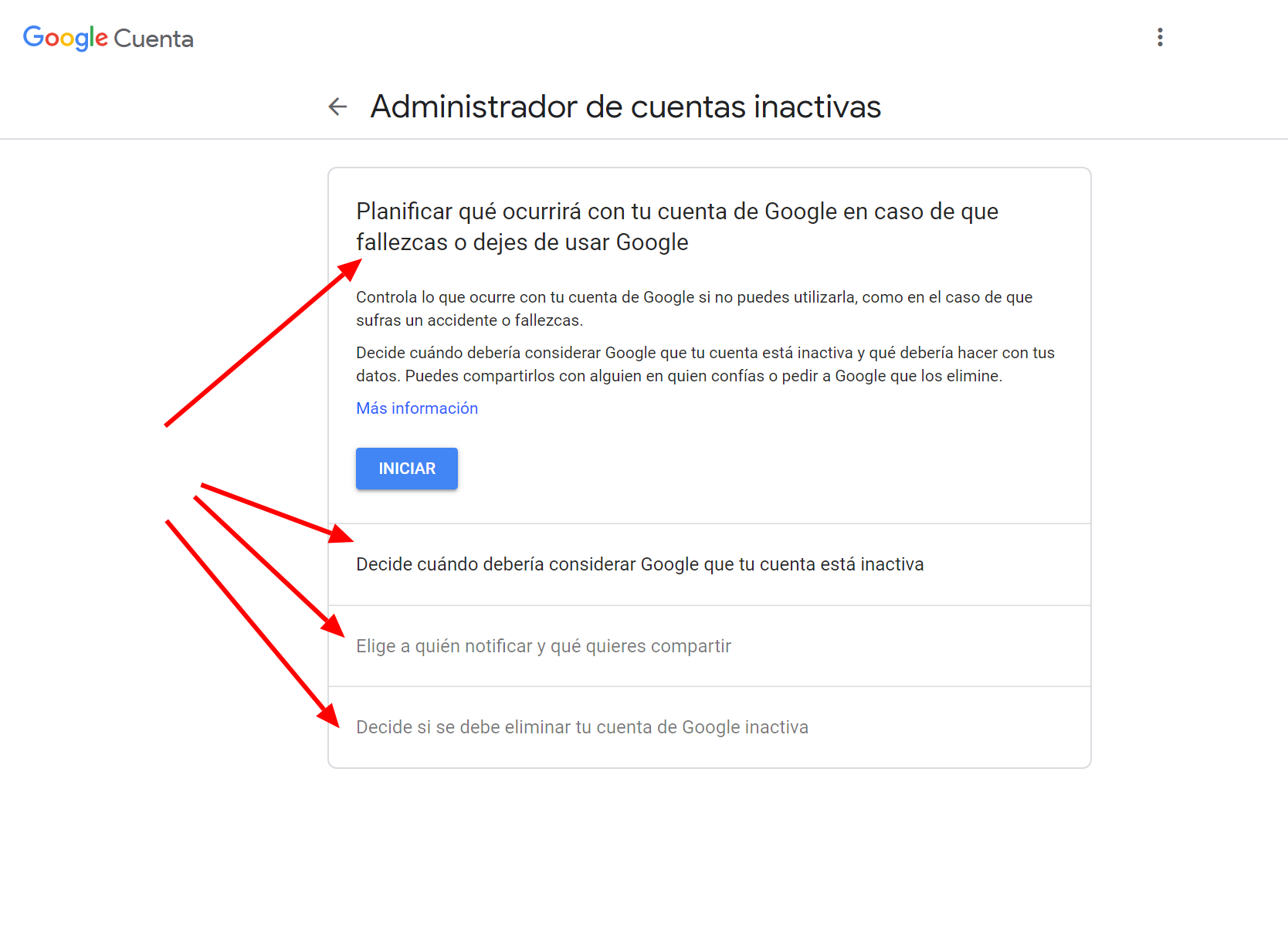

Tras escuchar el último podcast del programa, se me ha reactivado la “preocupación”. Cómo gestionar tu patrimonio en caso de fallecer/quedar impedido de forma repentina? Quien más quien menos, tiene activos en entidades españolas y extranjeras. Podría dejarle las referencias y las credenciales a mi novia o mis padres, pero… cómo hacerlo? Suponiendo que tenemos confianza plena en ellos (a veces es mucho suponer, por desgracia), ya sea en papel o en formato electrónico, si caen en manos de terceros codiciosos, podría resultar fatal. Si nos metemos en encriptación y demás, la cosa quizás se complica en exceso y no sale el tiro por la culata si llega el momento de necesidad.

Igual le doy demasiado al coco, pero si alguno de ustedes se ha planteado esto con anterioridad (estoy seguro de que sí), cómo lo han resuelto?

Muchas gracias.

Salu2

) respuestas. Hay que tomarse la vida y la muerte con humor, al fin y al cabo, en 100 años (a priori), todos calvos.

) respuestas. Hay que tomarse la vida y la muerte con humor, al fin y al cabo, en 100 años (a priori), todos calvos.