Originalmente publicado en: El proceso – Todo suma

Posiblemente no haya dos maneras idénticas de entender el mundo y, sin embargo, una mirada curiosa puede encontrar múltiples similitudes entre ellas. Le enumero tres, sin particular orden de importancia.

Una es que solemos prestar mucha atención a los resultados. Encontramos atractivo en un podcast que crece, una inversión que multiplica capital, una venta que se cierra o un artículo que se viraliza.

Otra es que casi nunca nos preguntamos qué hay detrás, qué es aquello que realmente importa: el proceso que hizo posible ese resultado.

Usted, por el mero hecho de estar en esta página de nicho, puede decir que en su caso es mentira, y seguramente lo sea. Y aún así hay otra similitud más de la que igual sí es prisionero: no prestamos atención a lo que la merece.

Creemos que el proceso es una secuencia de pasos, una técnica, o incluso un talento disfrazado. Pero un proceso real no es solamente eso. Un proceso tiende a ser mucho más exigente: es un sistema. Un sistema que convierte un estado del mundo en otro estado del mundo de forma reproducible.

Si no es reproducible, no es proceso.

Si no es ejecutable, no es proceso.

Si depende del estado de ánimo, no es proceso.

Si no cumple con esos tres puntos, será otra cosa que no nos interesa especialmente ahora mismo, puede usted llamarlo intuición, improvisación, suerte… O, simplemente ilusión por el resultado. Resultadismo que diríamos los pedantes. Porque la mayoría de los sistemas humanos están organizados alrededor del resultado visible.

Pero cada resultado es solo el último fotograma de una larga película. Y ese fotograma engaña. ¿Es feliz la película porque acabe bien? El final no contiene información sobre la estructura que lo produjo. Y usted recordará de su época estudiantil que dos resultados iguales pueden venir de procesos completamente distintos:

- uno estable

- otro frágil

- uno replicable

- otro accidental

Y sin embargo, desde fuera, parecen, y los juzgamos como, exactamente lo mismo. Por eso el mundo está lleno de confusiones. Se atribuye talento donde hay sistema. Se atribuye suerte donde hay proceso. Se atribuye genialidad donde hay repetición bien diseñada.

Pensar como proceso, o el proceso de pensar

Hubo un momento en la historia del pensamiento en el que algo cambió. Dejó de bastar con aquello de “pensar bien”. Además había que pensar de forma reproducible.

La duda metódica de Descartes no fue sólo una postura filosófica. Era un intento de convertir el pensamiento en procedimiento:

- Dudar sistemáticamente.

- Descomponer.

- Reconstruir desde principios mínimos.

No se trataba tanto de llegar a una verdad concreta, que también. Sino de construir un camino que siempre pudiera recorrerse otra vez. Puede decirse que el pensamiento deja de ser un evento mental para convertirse en un proceso ejecutable.

Proceso que, si se realiza de forma colectiva, puede dar lugar a cosas maravillosas, como la ciencia. La ciencia no es un conjunto de verdades, sino un acuerdo sobre cómo producir verdades, basado en:

- Observación.

- Hipótesis.

- Experimento.

- Validación.

Lo importante no es qué se piensa, sino cómo se comprueba lo que se piensa. Esto hace que el conocimiento deje de depender del individuo para depender de su proceso. Que ahora además no puede ser solamente suyo, sino de todos. Pues cualquiera, en cualquier lugar, puede repetirlo. Gracias a ello el conocimiento se convierte en infraestructura.

Y sin embargo, en la vida cotidiana alguien, todos quizás, hemos invertido este principio. Hoy se glorifica el resultado y se oculta el proceso.

Vemos creadores con audiencias enormes, inversores con retornos extraordinarios y vendedores con cifras que parecen improbables. Desde fuera se interpreta como talento, intuición o ventaja natural. Con suerte los convertimos en influencers, para querer ser como ellos, a ver si así lo logramos también.

Pero casi nunca se ve lo esencial: el sistema de decisiones que lo hace posible. Y ahí, queramos o no, puede nacer una ilusión peligrosa: la idea de que el resultado es sólo una cualidad personal, en vez de una propiedad de un proceso bien diseñado.

Quien pregunta a los que saben tiene una ventaja competitiva enorme. Yo intento hacerlo y además, para poder volver a las conversaciones más adelante, las grabo (aquí mi amigo Arturo Pina les haría un chascarrillo sobre el tal Villarejo, pero él se llevó los talentos del humor y yo los ojos azules). El caso es que, de esas conversaciones, he podido sintetizar lo siguiente:

En el mundo de la creación de contenido se repite el mismo error: pensar que la diferencia está en la inspiración. Pero la consistencia no funciona así. La creatividad estable no es un estado, como dice la manida frase de Picasso.

Hablando con Fabienne Fourquet uno se da cuenta de que la creatividad también es un sistema, basado en:

- generación de ideas

- filtrado

- estructuración

- producción

- publicación

- feedback

- y constancia, mucha constancia

La diferencia entre alguien que crea ocasionalmente y alguien que crea de forma sostenida rara vez es la imaginación. Es la ejecución de un proceso que no depende de la imaginación.

Subrayo ejecución, porque Jon Ander Carcedo lo dejó claro al hablar de ventas, donde ocurre algo similar. Desde fuera parece una disciplina humana, casi artística: persuasión, empatía o carisma.

Pero los buenos vendedores no dependen de estados emocionales. Dependen de estructura:

- a quién contactar

- cuándo y cómo hacerlo

- cómo dar seguimiento

- cómo gestionar objeciones

- cómo cerrar

- y hacerlo con constancia, mucha constancia

La venta deja de ser un arte interpersonal para convertirse en algo que podríamos debatir si es más frío, pero no si es más potente: un sistema que mide e incrementa la probabilidad de conversión.

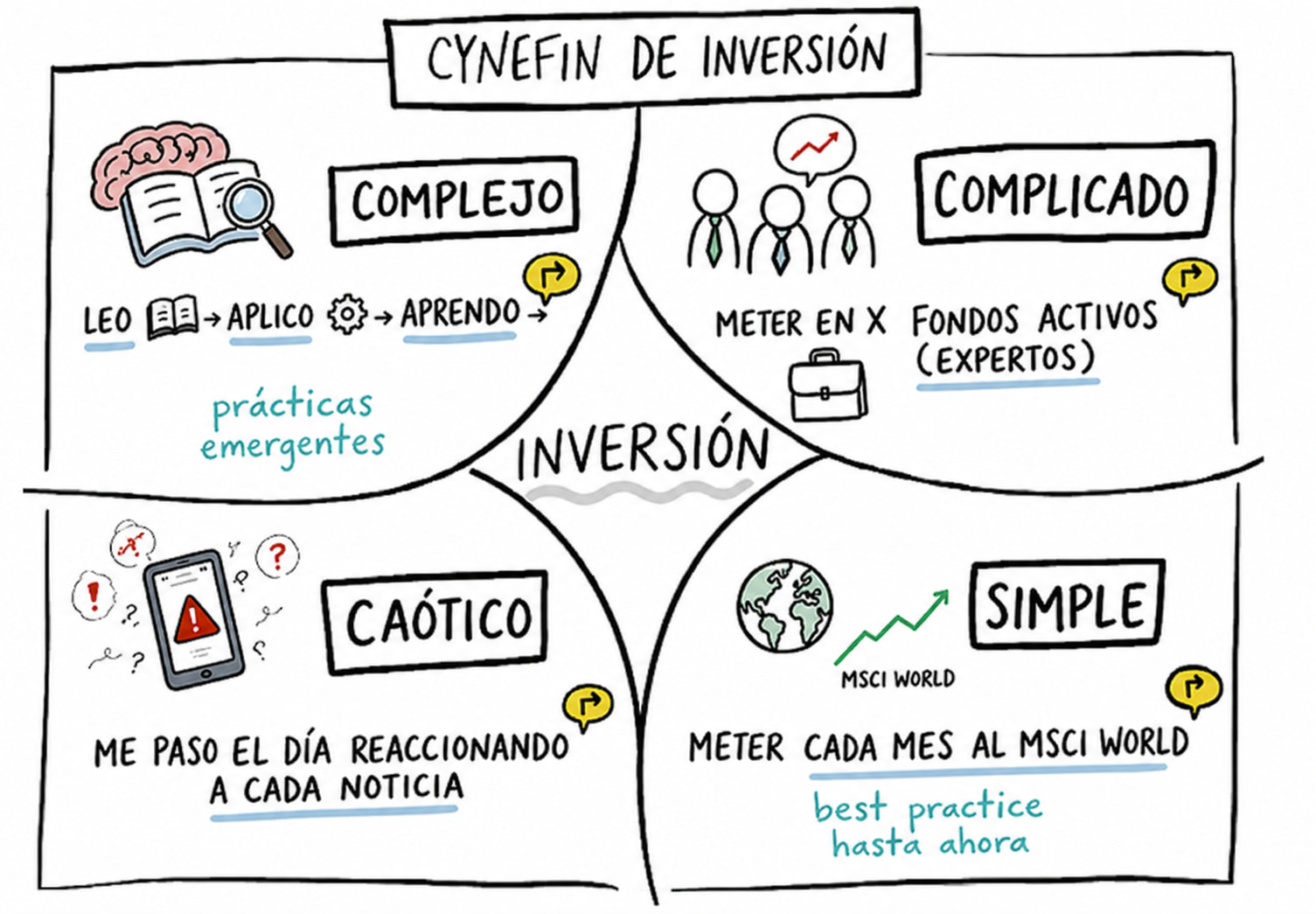

¿Qué le voy a contar sobre la inversión? Sabe que somos unos verdaderos aficionados del proceso.

En inversión el papel del proceso debería ser aún más evidente, porque el mayor enemigo no es la falta de información. Acaso sea justo lo contrario. El verdadero peligro viene de la mente del propio inversor, muchas veces afectada por demasiada información. La sobreinformación nos invita a viajar: miedo; euforia; impaciencia; o sesgo de confirmación (por citar algunos destinos comunes).

Los inversores consistentes no eliminan estas emociones, pero suelen rodearlas con estructura:

- reglas de entrada

- criterios de valoración

- gestión de riesgo

- disciplina de salida

- y constancia, mucha constancia

No deciden mejor porque piensan mejor. Deciden mejor porque ya tomaron la decisión y ahora sólo han de ejecutarla.

Aquí aparece la idea central: un proceso puede verse como pensamiento externalizado.

Es lo que ocurre cuando ya no se requiere nuestra mejor versión para obtener un buen resultado. Es el sistema quien hace el trabajo, por defecto, sin necesidad de darle de comer.

Permítame ponerme filosófico con esta reflexión, pues creo que tiene una implicación profunda: la inteligencia deja de ser un estado mental y se convierte en una propiedad del sistema.

Si se cree esto, quizás le guste esta otra derivada: con el tiempo, los procesos no solo producen resultados, producen identidad. Porque lo que uno hace de forma repetida acaba definiéndolo más de lo que podríamos pensar. No solemos ser lo que creemos, más bien somos lo que repetimos por sistema cuando nadie está mirando.

Y ahí, el truco del almendruco, el secreto que no encontrará en la masa: hay que hacer. Ejecutar, ejecutar, ejecutar y ejecutar y volver a ejecutar, que diría la versión de Luis Aragonés que necesita mi gabinete mental.

La mayoría de personas no carecen de procesos. De hecho habrá quien haya sido exitoso ejecutando inconscientemente un proceso que se siente como talento, y habrá quien coleccione procesos y no ejecute ninguno. En ambos casos la pregunta importante no es qué quiere usted conseguir. Sino: qué proceso está ejecutando realmente. Y si ya quiere sacarla del estadio, pregúntese si ese proceso funcionaría sin depender de su mejor día.

Los procesos tienen una serie de cualidades incómodas.

- Son poco atractivos mientras se ejecutan

- No generan narrativa inmediata

- Al ver cada paso individualmente, no parecen sofisticados desde fuera

Pero tienen una propiedad decisiva: acumulan y no dependen de dar siempre el do de pecho. Es aquello de la tortuga y la liebre, o la vaga cigarra y la hormiga que acumula para el invierno.

Todo lo que acumula en el tiempo acaba dominando a lo que sólo brilla en el momento.

Por eso los sistemas suelen ganar a los talentos aislados.

Por eso la repetición bien diseñada supera a la inspiración.

Por eso la estructura suele acabar imponiéndose sobre la intención.

Quizá la forma más simple de decirlo sea esta: no podemos controlar los resultados, pero sí controlar los procesos.

Y como usted ha llegado hasta aquí le daré mi consejo: quienes cambian el foco del resultado al proceso, suelen tener medio camino hecho.