En este hilo propongo que se reflexione sobre como cada inversor diseña e implementa su proceso inversor, en función de múltiples variables como, por ejemplo: su personalidad, sus aspiraciones inversoras, sus circunstancias personales y familiares, su patrimonio, manías personales, formación, nivel de complejidad deseado, si invierte en valor, crecimiento o indexados, etc.

La idea de este hilo sería compartir puntos de vista y modos de implementar aspectos del proceso inversor, de cara compartir experiencias.

A continuación, paso a indicar algunos aspectos de mi proceso inversor, no con la intención de sentar cátedra al respecto, ni con la intención de que nadie piense que el proceso que yo sigo deba ser un ejemplo para seguir, solo para romper el hielo con el tema, ya que soy yo quien ha abierto el hilo.

En mi proceso inversor me gusta separar el proceso de incorporación del activo a la cartera en dos fases independientes. Análisis del vehículo de inversión y análisis del activo. Intento que dicho proceso esté diferido en el tiempo, sobre todo para el caso de la RV. Para este ejemplo solo me refiero a fondos activos, indexados y ETF,s, no a acciones individuales.

Considero que la compra de un activo es el momento más delicado e importante en la inversión, considero que separando estos dos aspectos se hace más fácil la toma de decisiones.

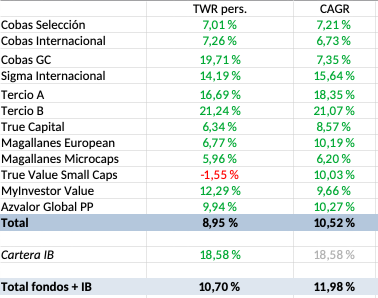

Primero selecciono los vehículos susceptibles de ser empleados en el futuro si las circunstancias lo hacen posible y deseable, analizando solo las características del vehículo, no analizando si es el momento de comprar dicho activo. Sería el análisis de la selva de la industria financiera de cara a encontrar un vehículo con un mínimo de cara y ojos, (el esfuerzo no es menor), comisiones razonables y demás, leo el folleto del producto, en resumen, analizarlo a fondo sus características. Si el vehículo pasa el filtro, lo contrato con una asignación de dinero muy mínima y que la cifra sea redonda, paso a considerarlos algo así como “vehículos abiertos susceptibles de inversión futura”. Con menos de 10 vehículos de RV en total de la cartera ya me doy por más que satisfecho, mirando también de no tener muchas entidades comercializadoras, en mi caso solo 2.

Una vez tengo creado el esquema de los vehículos de inversión abiertos, ya solo restaría decidir cuando y con cuanto se invierte en cada uno de los vehículos (lo más difícil), pero a lo más difícil le he quitado un paso previo, una cosa menos en la que pensar.

Les animo a compartir aspectos de su proceso de inversión.

Un saludo para todos Ustedes.