Es curioso como nos aplicamos en el devenir diario y obviamos el paso de tiempo.

Siempre he considerado acertado el refrán “No hay mal que cien años dure” y en inversión también deberíamos echar la vista atrás y constatar que pese a los baches la vida sigue.

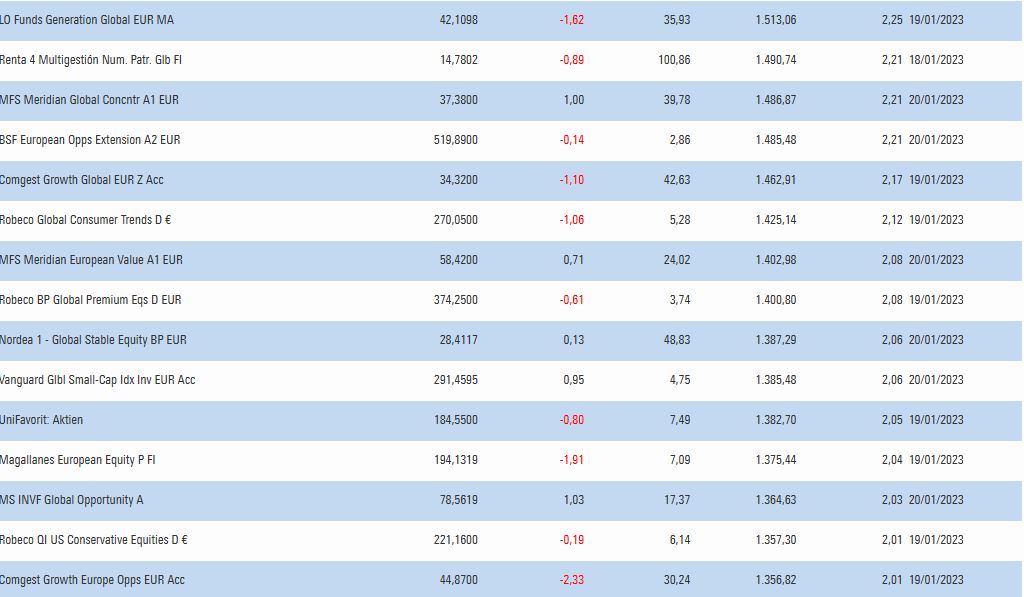

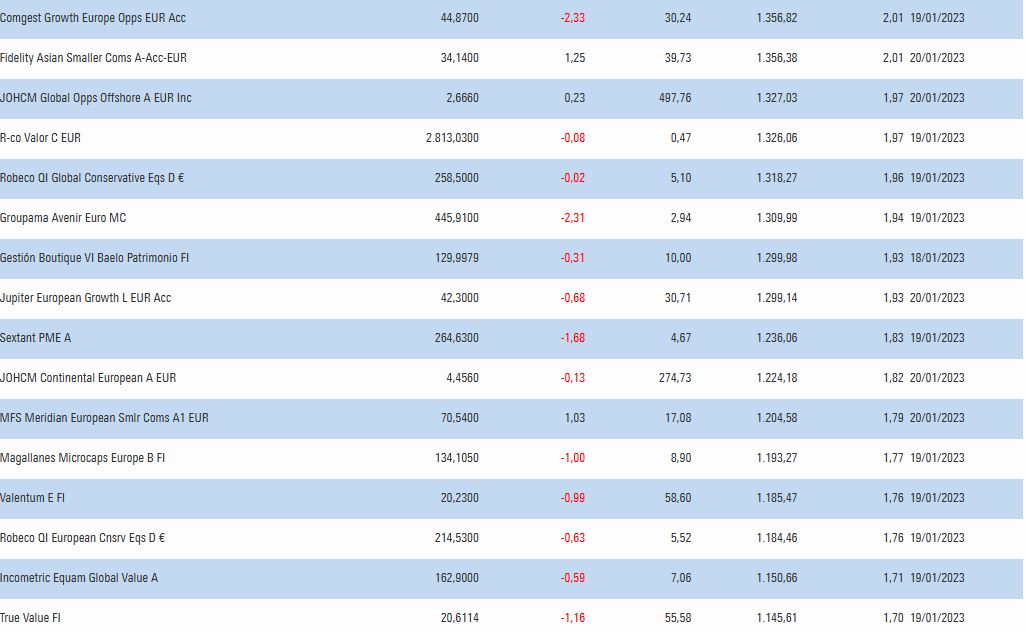

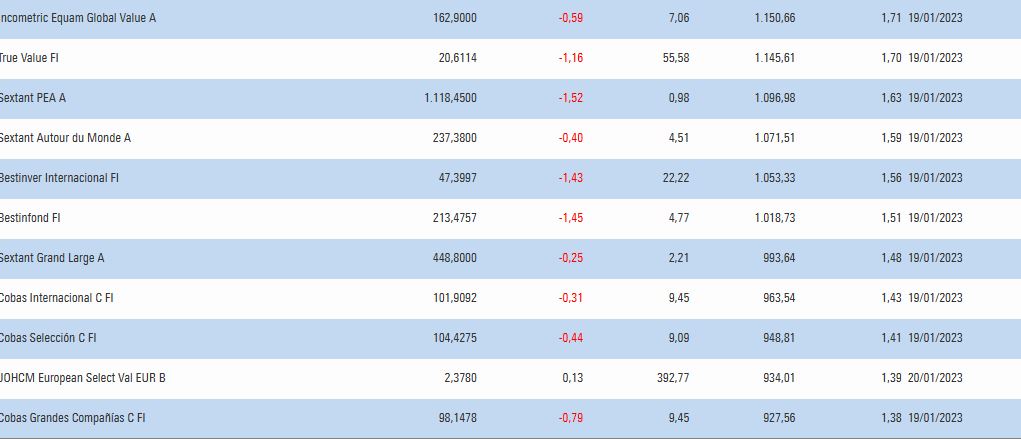

Por casualidad me he topado con una cartera de fondos que armé en Morningstar allá por enero de dosmil dieciocho por si quieren ojear la evolución de las rentabilidades (orden de mayor a menor rentabilidad).

La sorpresa es que un fondo español lidera a día de hoy el tren de cincuenta vagones al igual que otro lo cierra.

Sin ánimo más que de elucubrar sobre resultados se me ha ocurrido formar una seudo cartera permanente con Baelo Patrimonio al 50%, por aquello de que tiene casi mitad y mitad entre activos de renta variable y renta fija, un 25% en oro (Xetra Gold) y un 25% en monetario puro y duro.

Curioso que empezando en enero de 2018 el resultado de esta cartera sea prácticamente calcada a la de Baelo patrimonio por separado, un 30% de rentabilidad,y que teniendo alrededor de un 25% de la cartera en RV esta cartera ficticia haya superado a un total de 18 fondos puros de renta variable de un total de 50.

La rentabilidad media de los cincuenta fondos habría sido de un 35% en el periodo versus 30% de esta cartera.

Sin mirar volatilidades casi estoy por asegurar que el nivel de riesgo asumido permitiría doblar el capital en la última sin arriesgar excesivamente más que en la primera.

Espero que les haya gustado este pequeño ejercicio.

Un 25% en oro creo que es una cantidad excesiva en una única cosa lo suficientemente variable, como para que luego en la práctica se complique mucho manejarla si se pilla una mala época de ese activo (tipo la década de los 80).

La diversificación de un 25% de RV es significativamente superior a la de un 25% de oro. Al final hay que vigilar cuando uno pone a según que tipo de activos en el mismo nivel y para que tipo de función.

Si nos preguntamos el porqué de la diferencia surge la tentación de atribuirlo a la habilidad.

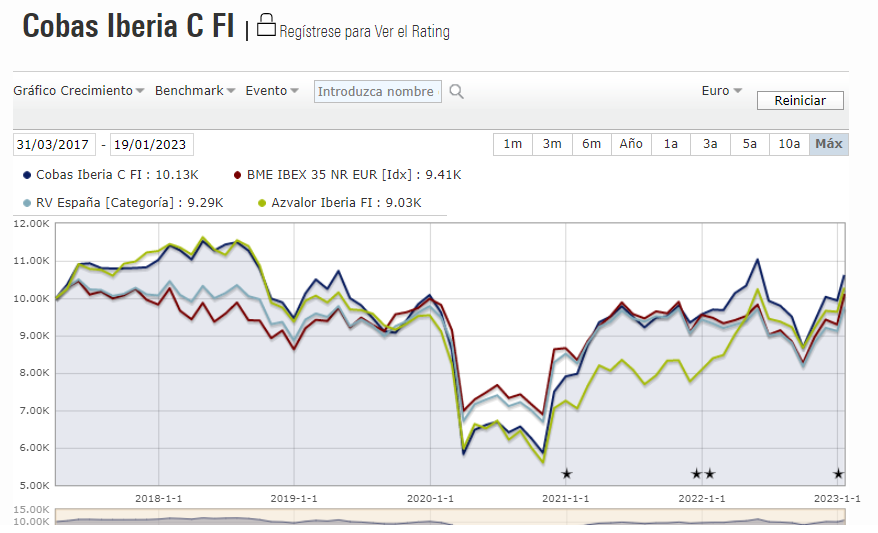

No obstante si comparamos dos de las otras estrategias que ejecutan Cobas y AzValor diferenciadas de la principal (no incluyo la de los PP o la de los fondos como AzValor Blue Chips porque tienen bastante en común con la principal), resulta que dicha diferencia no aparece e incluso en el caso de las estrategias más conservadoras de ambos, la diferencia aunque no es mucha, por el tipo de producto es bastante favorable a Cobas.

En el caso de la estrategia Ibérica hay que comentar que AzValor decidió incorporar valores de la estrategia internacional en un 10% desde hace uno o dos años.

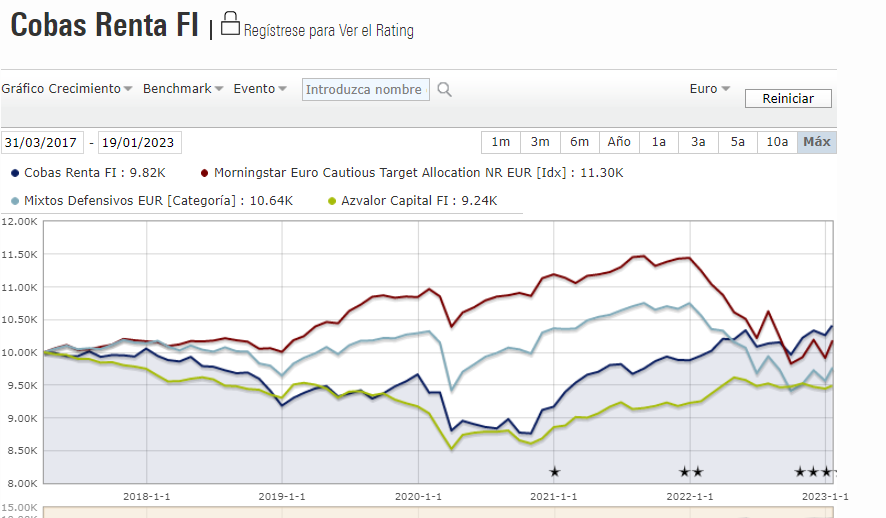

En el caso del Renta(Capital) Cobas ha acostumbrado a tener % en renta variable algo superiores, aunque parte de los problemas del AzValor Capital han venido por algún valor concreto donde tenían muy alta ponderación en lugar de simplemente tener un % del Internacional.

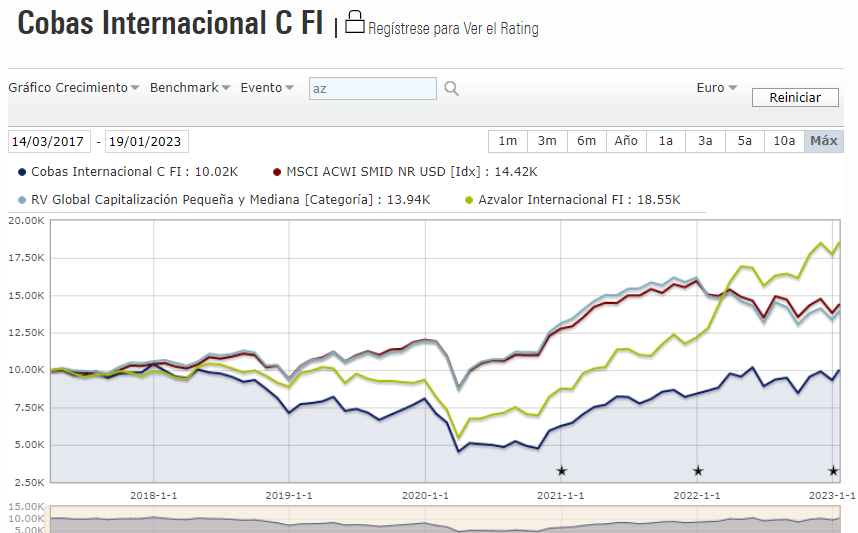

Otra de las curiosidades destacables es que Cobas Renta, en el periodo reseñado (no precisamente corto) lo hace mejor que Cobas Internacional. Y no será porque el global del mercado no haya subido.