Con la ayuda de Google Gemini he escrito este documento sobre la inversión de capital riesgo en España. Me interesaría que completaran lo que echen en falta y que me dieran su opinión sobre estos vehículos de inversión.

Análisis de Situación 2026: El Nuevo Mapa de Distribución del Capital Riesgo en España

La arquitectura de distribución de activos alternativos en España ha culminado su transformación este 2026. La convergencia normativa (ELTIF 2.0) y la digitalización de los procesos de suscripción han segmentado el mercado en tres canales claramente diferenciados: plataformas fintech (retail), banca privada (affluent) y gestoras especializadas (UHNW).

A continuación, se detalla el mapa de acuerdos vigentes y estructuras de acceso para las principales gestoras del país.

Tabla: Distribución de Activos Alternativos en el Mercado Español (2026)

| Gestora (Fabricante) | Estrategia / Vehículo | Canal de Distribución Primario | Ticket Mínimo | Estructura de Acceso |

|---|---|---|---|---|

| Arcano Partners | Real Estate / Secondary Fund | MyInvestor, Andbank, Renta 4 | 10.000 € | Digital / Retail |

| Arcano Partners | Private Equity Itálica (ELTIF) | Bankinter, Santander Wealth Mgmt | 10.000 € | Banca Privada |

| Kobus Partners | Renewable Energy IV / V | Santander, Renta 4, A&G | 20.000 € (FIL) | Asesorado |

| Kobus Partners | Asset Finance (Deuda) | Banca March (Exclusividad) | 100.000 € | Banca Privada |

| MCH Private Equity | MCH Iberian Capital VI | Santander, BBVA, Indosuez | 100.000 € | Wealth Mgmt |

| MCH Private Equity | Global Real Assets | Banca March, Creand | 100.000 € | Banca Privada |

| Qualitas Funds | Funds V / Direct III | Banca March, Abante Asesores | 100.000 € | Multi-family Office |

| Qualitas Funds | Q-Energy (Renovables) | Santander, Deutsche Bank España | 100.000 € | Banca Privada |

| Renta 4 Gestora | Crédito Alternativo (CAS FIL) | Renta 4 (Propio), Allfunds | 10.000 € | Red Renta 4 |

| Renta 4 Gestora | Activos Alternativos SCR | Renta 4 Wealth | 100.000 € | Banca Privada |

Análisis Estratégico por Entidad

1. Arcano Partners: Liderazgo en el Canal Digital

Arcano se consolida como la gestora con mayor capilaridad en el segmento minorista. Su alianza estratégica con MyInvestor permite una contratación 100% desatendida, posicionando sus fondos de Real Estate y Secundarios como la puerta de entrada estándar para el inversor no institucional.

2. Kobus Partners y Qualitas: El Enclave en Banca March y Santander

La distribución de Kobus y Qualitas refleja una fuerte especialización en activos reales (Energía y PE). Destaca la relación de Qualitas con Banca March, donde la coinversión del banco actúa como factor de mitigación de riesgo para el cliente. Por su parte, Kobus mantiene una presencia dominante en la red de Santander Private Banking, orientada a la generación de rentas recurrentes.

3. MCH Private Equity: El Referente Industrial

MCH mantiene un enfoque selectivo, operando principalmente a través de las divisiones de altos patrimonios de Santander y BBVA. Su propuesta de valor sigue centrada en el Mid-market industrial español, con estructuras que suelen requerir el compromiso de capital tradicional (100k€), preservando un perfil de inversor más experimentado.

4. Renta 4: Arquitectura Abierta y Producto Propio

Renta 4 opera bajo un modelo híbrido. Su vehículo CAS FIL destaca por su capacidad de agregación, permitiendo exposición a deuda privada mediante una cesta diversificada de gestoras internacionales y nacionales. Es, posiblemente, el producto más eficiente para inversores que buscan diversificación de gestores en un solo contrato.

Consideraciones Finales para el Inversor

- Segmento Retail (10k€): La vía óptima se encuentra en las plataformas digitales (Arcano vía MyInvestor) o productos de agregación (Renta 4).

- Segmento Rentas (Yield): Los vehículos de Kobus y Q-Energy son los activos de referencia para sustituir o complementar la renta fija tradicional con flujos de caja de activos reales.

- Diversificación vía Fondo de Fondos: Qualitas y los programas ELTIF de Arcano representan la opción más robusta para aquellos que buscan mitigar el riesgo de selección de activos (cherry picking).

Advertencia de Riesgo: A pesar de la reducción de los mínimos de entrada, recordamos que estos activos presentan una iliquidez inherente y horizontes temporales de 8 a 10 años. Se recomienda que la exposición a alternativos no supere el 10-15% del patrimonio financiero total.

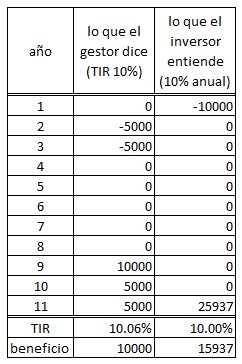

Para completar el análisis técnico de la inversión en Capital Riesgo en España (2026), es fundamental desglosar las condiciones que rigen estos vehículos. A diferencia de los activos líquidos (acciones o bonos), aquí el inversor intercambia disponibilidad por rentabilidad.

A continuación, se detallan las métricas y términos contractuales estándar para los fondos de Arcano, Kobus, MCH, Qualitas y Renta 4.

1. Iliquidez y Plazos de Inversión (El “Horizonte Temporal”)

El capital riesgo es una inversión a largo plazo. El dinero se “compromete” y no se puede rescatar a voluntad.

- Periodo de Inversión (Años 1-4): La gestora realiza las llamadas de capital y adquiere las compañías o activos (p. ej., plantas de Kobus o empresas industriales de MCH).

- Periodo de Gestión y Maduración (Años 5-8): Fase de creación de valor.

- Periodo de Desinversión (Años 8-10+): Venta de activos y retorno del capital.

- ELTIF 2.0 y FIL: Aunque algunos fondos de Arcano o Renta 4 ofrecen ventanas de liquidez (trimestrales o anuales), estas suelen estar limitadas a un porcentaje del fondo y no están garantizadas.

2. Estructura de Comisiones (Costes de Gestión)

En 2026, la transparencia ha aumentado, pero la estructura sigue siendo doble:

- Comisión de Gestión (Management Fee): Entre el 1,25% y el 2,25% anual sobre el capital comprometido o invertido. Los canales digitales (MyInvestor/Renta 4) suelen estar en la banda baja para atraer al retail.

- Comisión de Éxito (Carried Interest): Suele ser del 20% sobre las plusvalías, siempre que se supere una tasa de retorno mínima (Hurdle Rate), que suele rondar el 6-8%.

- Gastos Operativos: Auditoría, depositaría y administración, que suelen sumar entre un 0,10% y un 0,25% adicional.

3. Rentabilidades Netas Previstas (TIR Objetivo)

Las rentabilidades se miden en TIR (Tasa Interna de Retorno) neta para el inversor, una vez descontadas todas las comisiones:

| Estrategia | Gestora Ejemplo | TIR Neta Objetivo | Multiplicador Esperado (TVPI) |

|---|---|---|---|

| Deuda Privada | Renta 4 (CAS) / Kobus | 7% - 9% | 1.3x - 1.5x |

| Infraestructuras/Renovables | Kobus / Q-Energy | 8% - 10% | 1.5x - 1.8x |

| Private Equity (Mid-Market) | MCH / Arcano | 12% - 16% | 2.0x - 2.5x |

| Fondo de Fondos | Qualitas / Arcano | 11% - 14% | 1.8x - 2.2x |

4. Distribuciones: ¿Cuándo vuelve el dinero?

La distribución sigue el modelo de la “Curva J”. Durante los primeros años, el valor liquidativo puede caer debido a los costes iniciales, recuperándose con fuerza a partir del cuarto o quinto año.

- Fondos de Acumulación: (Comunes en Private Equity como MCH o Qualitas). El capital y las plusvalías se devuelven al final, a medida que se venden las empresas.

- Fondos de Distribución (Rentas): (Comunes en Deuda y Energía como Kobus). Reparten dividendos trimestrales o semestrales derivados de la venta de energía o el cobro de cuotas de préstamos.

Resumen para el Inversor Profesional

“La iliquidez es una característica, no un fallo”. Invertir en los vehículos de Qualitas o Arcano en 2026 permite capturar la prima de iliquidez, que históricamente ofrece entre un 3% y un 5% de rentabilidad adicional sobre los mercados públicos (IBEX 35 o EuroStoxx 50).

Riesgos a considerar:

- Riesgo de Capital: No hay garantía de recuperación del principal.

- Ciego (Blind Pool): En el momento de la firma, el inversor no sabe exactamente qué empresas comprará la gestora.

- Coste de Oportunidad: El capital está bloqueado ante posibles caídas del mercado líquido donde se desearía promediar.

Advertencia sobre Riesgos y Naturaleza de la Inversión

Advertencia sobre Riesgos y Naturaleza de la Inversión

La inversión en vehículos de Capital Riesgo (Private Equity), Deuda Privada y Activos Reales (como los gestionados por Arcano, Kobus, MCH, Qualitas o Renta 4) conlleva riesgos significativos que el inversor debe comprender antes de comprometer capital:

- Iliquidez y Horizonte Temporal: Estos productos son, por definición, activos ilíquidos. El capital puede quedar bloqueado por periodos de entre 8 y 12 años. No existe un mercado secundario organizado y eficiente, por lo que la desinversión anticipada puede ser imposible o suponer pérdidas severas de valor.

- Riesgo de Capital: No existe garantía de retorno del capital invertido ni de obtención de rentabilidades mínimas. Existe el riesgo de pérdida total de la inversión.

- Previsiones y Rentabilidades Pasadas: Las tasas de rentabilidad objetivo (TIR) y los multiplicadores mencionados en este documento son meras estimaciones basadas en modelos financieros proyectados a 2026. Rentabilidades pasadas no garantizan rendimientos futuros.

- Apalancamiento y Riesgo Operativo: Muchas de las estrategias subyacentes utilizan deuda para potenciar retornos, lo que incrementa la sensibilidad del fondo ante variaciones en los tipos de interés o ciclos económicos adversos.

- Idoneidad y Diversificación: Según la normativa ELTIF 2.0 y la circular de la CNMV, se recomienda que la exposición a activos alternativos no supere el 10% - 15% del patrimonio financiero total del inversor minorista, asegurando siempre el mantenimiento de un colchón de liquidez suficiente en activos de disponibilidad inmediata.

Nota Legal: El presente documento tiene carácter meramente informativo y no constituye una oferta de venta, invitación a la suscripción ni asesoramiento personalizado en materia de inversión. Se recomienda encarecidamente la lectura del Folleto Informativo, el Documento de Datos Fundamentales (KID) y el Reglamento de cada vehículo antes de proceder a cualquier suscripción.