El caso de Japón en los últimos años, como siempre, viene muy arrastrado por finales de los años 80 y la posterior fase de mercado zombi con la deflación de activos inmobiliarios que arrastró a todo su mercado y economía.

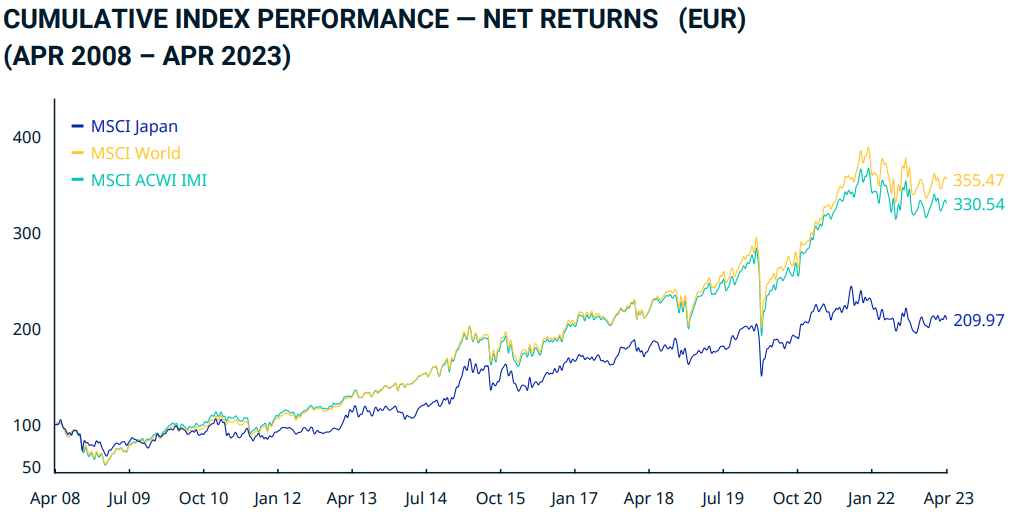

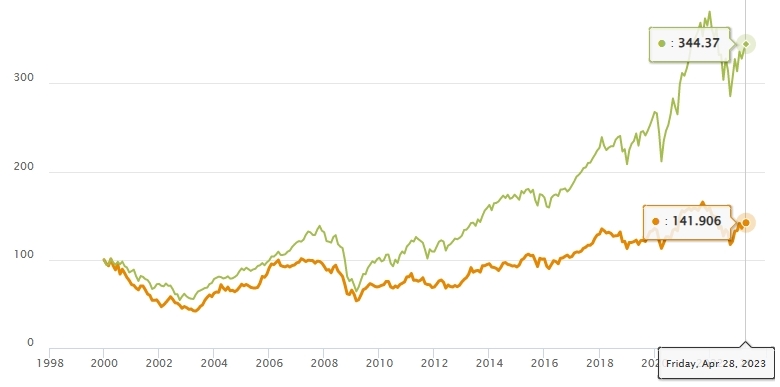

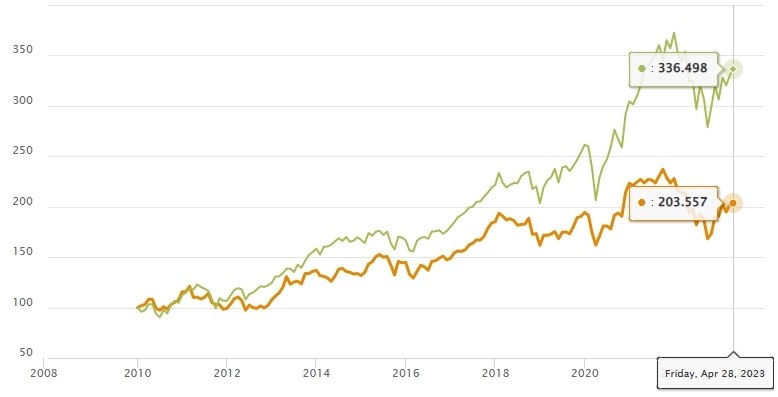

Desde justo antes de la caída de 2008 para casi todos los mercados mundiales, el MSCI de Japón se ha comportado de forma similar al resto de mercado.

Si bien a largo plazo un hecho “ultra-probabilísitco” que se puede apreciar en el gráfico ha sido el detonante para que en el largo plazo el diferencial sea tal.

Quienes crean gráficas de burbujas bursátiles suelen excluir tanto los dividendos como la subida previa al crash. La rentabilidad puede variar sustancialmente en función del punto que tomemos como partida. Las siguientes comparativas entre el MSCI World y el MSCI Japan con dividendos lo demuestran:

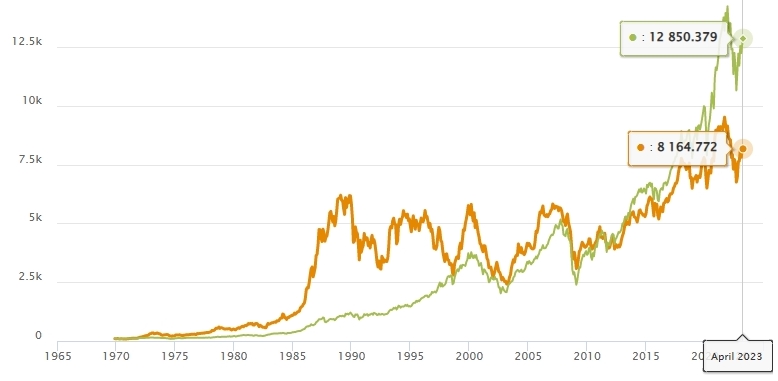

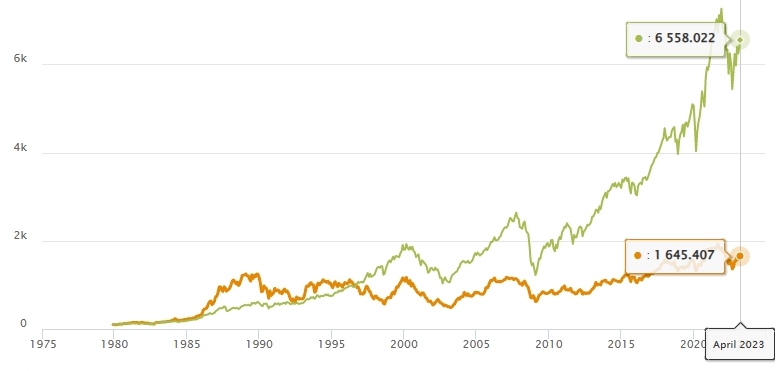

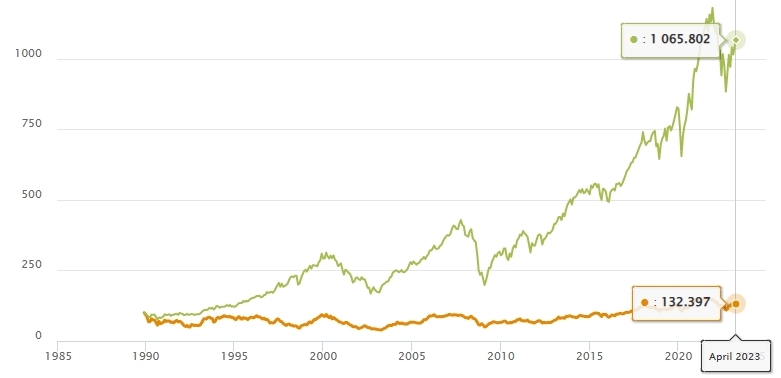

El MSCI Japan, con reinversión de dividendos, ofreció una rentabilidad muy pobre a los inversores que invirtieron de golpe en 1980, 1990 y 2000, pero a aquellos que invirtieron en 1970, 1998 y 2010 no les fue mal, pese a no batir al MSCI World.

Magnífico su ejercicio, para poner en perspectiva lo que pueden cambiar las comparativas según el plazo temporal indicado.

Hay otro factor intersante sobre Japón que es el tema de la inflación. Y es que durante muchos años ha sido bajísima. Sin duda el sueño de todo inversor muy conservador. Casi diría que muchos han logrado uno de los objetivos básicos del ahorro, que es mantener su valor con el paso del tiempo, sin asumir riesgos que igual les generaban mucha incomodidad.

Un ejemplo curioso sobre según que parámetros del funcionamiento de los mercados y sus resultados. A veces nos podemos encontrar que ideas que tenemos preconcebidas no necesariamente son las únicas posibles.

El debate se podría complicar mucho sobre si ese funcionamiento económico es extrapolable a gran escala y sostenible. Algunos han comentado que cuando una economía está excesivamente enfocada a la exportación, termina generando problemas significativos externos e internos. Los externos vienen que necesitan que otros países adopten un enfoque totalmente opuesto para poder sostener sus exportaciones y los internos vienen de que los negocios no dedicados a la exportación terminan siendo bastante ineficientes y poco competitivos.

Para el que quiere simplemente que el dinero que gana tenga disponibilidad de él sin que pierda valor y con poco riesgo de volatilidad y similares, el caso japonés, con bajísima inflación, igual es un ejemplo favorable. Sin embargo para el que quiere generar rentas posiblemente preferirá el caso habitual con más inflación y con rentabilidades más altas de la renta variable.

Es Fukushima. Algo totalmente previsto por cualquier analista🙂.

Y ahora a largo plazo cualquiera hace el análisis comparativo de algún evento puntual que determinara el devenir a lo largo de los años.

En muchas comparaciones de plazos en décadas muchos inversores eligen por el resultado final proyectando a futuro. Sin tener en cuenta el análisis puntual de algún hecho “fuera de norma” que lo puede distorsionar todo a la hora de tomar una decisión.

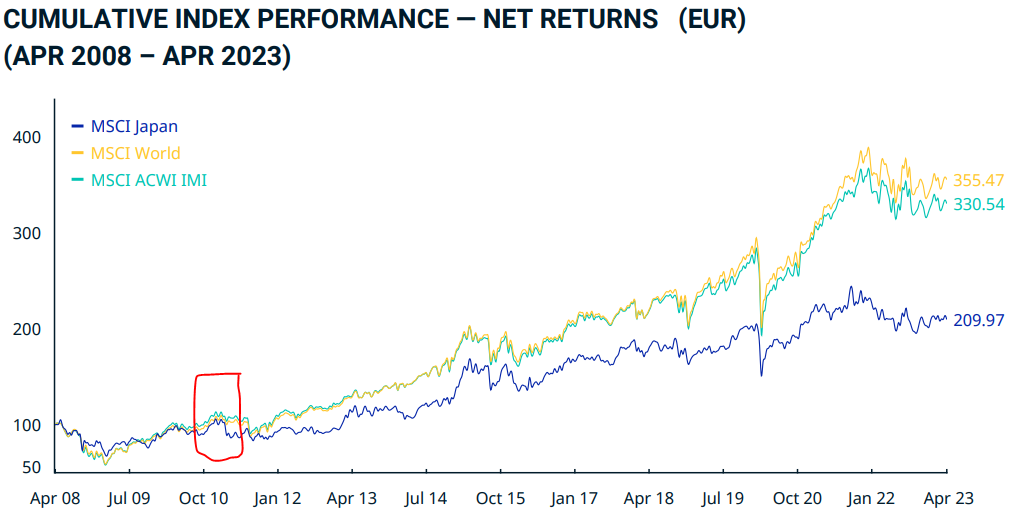

De hecho casi todos los análisis de índices a largo plazo suelen hacerse desde máximos, en vez de comparar desde los picos. Y ya que estamos… podría hacerse desde los picos de abajo en vez de los de arriba