Cuánto hay miedo es el momento de ser avaricioso. ¿Avariciamos un poquito ?

2 Me gusta

Algunos mREIT están para avariciar en ellos, desde luego

Lo bueno, dentro de la situación a corto plazo complicada, sobre todo para los REITs que se hayan financiado por el canal bancario y no por el de los mercados de capitales (en la primera predomina más el tipo variable que el fijo, y viceversa), es que las rentas también van recogiendo el alza por la indexación a la inflación, y esto innegablemente debe ser un contrapeso, siquiera parcial, de la caída de la valoración (otro asunto es que empezase a aumentar el desempleo, ahí deberían a medio plazo ir padeciéndolo las ocupaciones, al menos en REITs de oficinas).

También hay que tener en cuenta, creo yo, que puede no valorar igual un inversor que otro, me explico. No es lo mismo ser un fondo de capital riesgo, un private equity, que invierte en inmobiliario apalancando sus operaciones para lograr una rentabilidad que justifique sus comisiones, que ser don Amancio, y tener cada año cientos de nuevos millones en Pontegadea procedentes del dividendo de Inditex. Igual para este último es más atractivo un 4 % inicial en un entorno de inflación, que un 4 % inicial en un entorno de no tener casi inflación (por supuesto el equipo del Sr. Ortega no se chupará el dedo, y si ve que puede exigir un 5 % de rentabilidad inicial por la caída de la demanda por la parte de los apalancados la exigirá, pero tampoco debe ser tan lineal aquello de que como ahora la deuda sale por un 4 o un 5 % tengan los demandantes que exigir un 8, simplemente los apalancados se retirarán un tiempo hasta que en el futuro vuelva a cuadrarles el tema).

En mi familia tienen participaciones en una especie de REIT no cotizado, de locales comerciales, y están encantados porque por un lado este no tiene deuda alguna, y por primera vez en bastante tiempo les van a subir el dividendo (la compañía claro recibe mayores rentas por la indexación a inflación). Tanto es así que se plantean desde la dirección comprar algún inmueble más en vez de pasarlo todo a alza de dividendo, cuando antes era algo que no estaba encima de la mesa.

Yo he vuelto a Merlin, la tuve en su momento durante la pandemia y ahora creo que recoge bastante del escenario pesimista, que es lo que suele dar buenos resultados. Ya veremos qué tal avanza ![]()

15 Me gusta

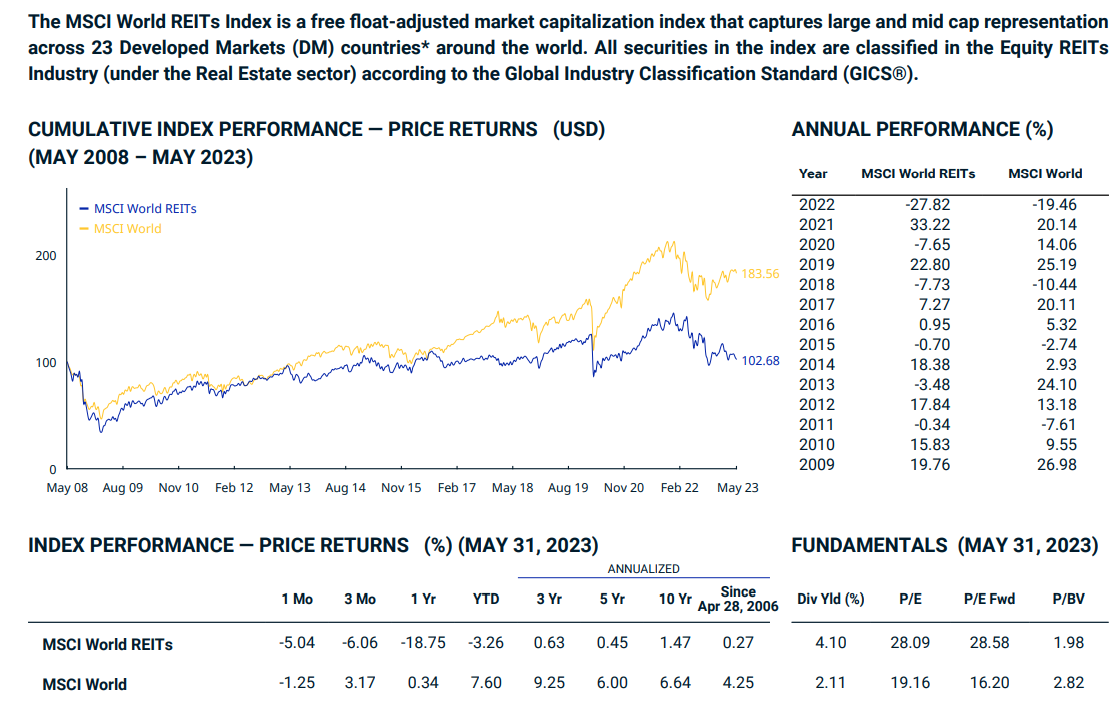

Curioso el desempeño desde que MSCI publicó su índice mundial de REITS.

0,27% anualizado en 17 años.

https://www.msci.com/documents/10199/ddf1037b-481a-4b17-a2a7-ba9c51043b45

Mala suerte con el timing, eso si.

4 Me gusta

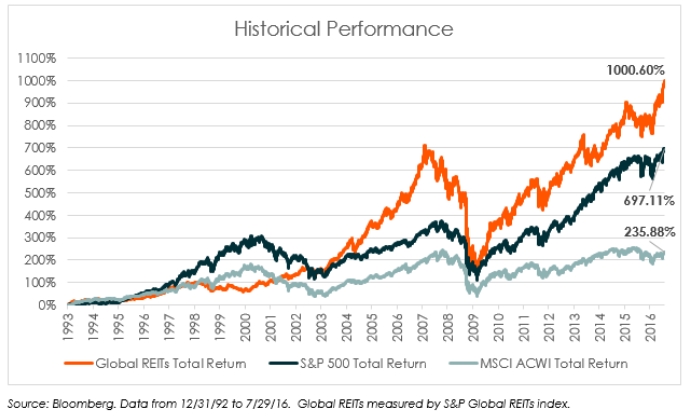

Los años desde el 2000 hasta el 2007 fueron extraordinariamente rentables.

3 Me gusta

Y se llenaron las carteras indexadas de ellos. De hecho era normal meterlos en una cartera indexada con un peso parecido a un índice de RV. Incluso gente con bastante reputación como las carteras que salían en el libro de Burton Malkiel.

Al final hay decisiones de Asset Allocation cuyos riesgos nos tocará asumir utilicemos vehículos pasivos o activos. Aunque en el primer caso no podemos culpar al gestor de nuestros errores.

Sobre los REIT’s cuidado sobre la tipología de riesgo específico que supone, más allá de ver una rentabilidad en un gráfico. Ya tuvieron muchos problemas en los 70 también y veremos que pasa ahora cuando las condiciones de financiación están empeorando. Al final es un negocio de esos donde la deuda pesa mucho y no es casualidad que pasaran el 2000 tranquilamente mientras las pasaron canutas en 2008.

Lo de siempre sobre extrapolar crisis. Hay parámetros que hacen que unas crisis, en ciertos aspectos, tengan poco que ver con otras.

14 Me gusta

¿Dividendos incluidos?

La gráfica de irde es de sólo precio.

Nunca comprendí la necesidad de sobreponderar los REITs. Según Rick Ferri, el argumento era que el sector inmobiliario está infraponderado en los mercados bursátiles. Desde mi punto de vista, las empresas cotizadas ya tienen suficientes construcciones y terrenos adquiridos con deuda en su activo, no es necesario sobreponderar las empresas destinadas exclusivamente al arrendamiento.

1 me gusta

Los argumentos para sobreponderar cualquier parte en términos de infradiversificación de otras opciones es lo que suelen tener.

Se suelen hacer en épocas donde ese tipo concreto lo ha hecho especialmente bien, pero no es tan fácil entender que ese comportamiento se puede invertir. O que ciertos riesgos que se han visto favorecidos , luego afectan mucho más a esa parte del mercado.

Le veo sentido a quien quiera, hacer ese tipo de Asset Allocation más específicos, pero veo complicado que se sustenten a largo plazo si simplemente se ha hecho por temas de rentabilidades. Lo demás que lo acompaña suelen ser en muchos casos justificaciones ad hoc para precisamente esconder lo anterior.

También si uno no se dedica a mirar más a fondo las empresas de los distintos sectores, es difícil que entienda las diferencias reales entre ciertos tipos de empresas según sectores y porque precisamente esa rentabilidad pasadas pueden penalizar a futuro. O como ciertos cambios pueden terminar empeorando lo que antes mejoraban.

1 me gusta

Igual me equivoco, hoy no puedo mirarlo, pero creo que es net return, reinvertdos dividendos tras aplicar retenciones

1 me gusta

Me resulta muy raro que en casi 20 años no se haya ganado dinero. Sumando altas valoraciones altas de inicio y una rentabilidad por dividendo elevada, sí que es plausible que el precio no se haya movido. Pero el dinero de los alquileres ha tenido que ir a algún bolsillo😓

1 me gusta

Es un índice de sólo precio, lo pone arriba: “PRICE RETURNS (USD)”

3 Me gusta

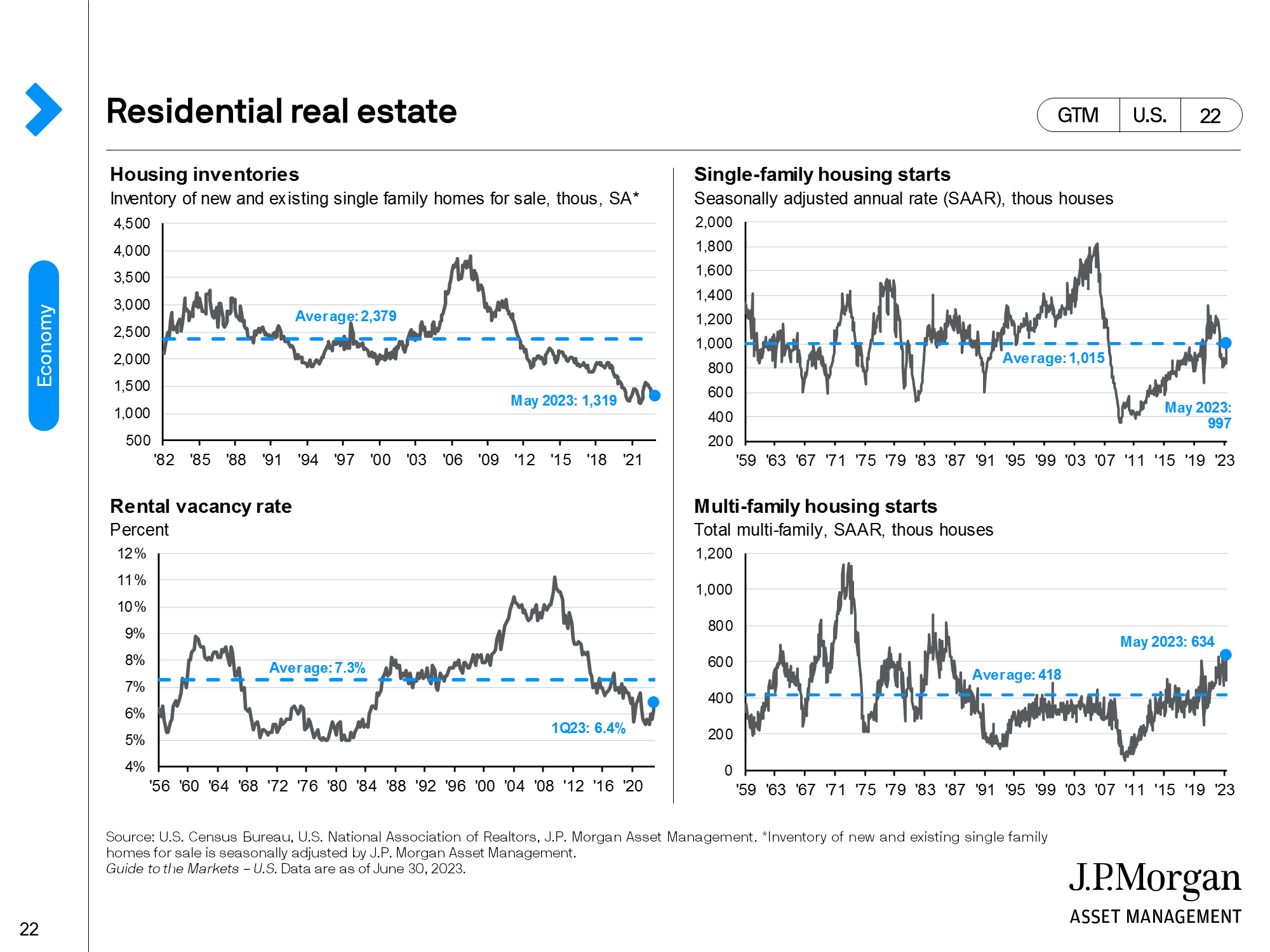

Cómo ven por mi anterior post, estoy dándole unas vueltas a la siempre muy interesante Guide to the Markets de J.P.Morgan ¿Alguna empresa que pueda verse beneficiada de la falta de casas en Los USA? Inventarios en mínimos de 40 años¿Algún Reit en particular?¿Materiales construcción?¿Electrodomésticos?

4 Me gusta