Llevo unos cuantos días inmerso en el pensamiento de cómo los grandes genios, son capaces de sintetizar y crear, pequeñas gotas de sabiduría, de una simplicidad brutal, que contienen un mundo en cada palabra. Si uno se para a pensarlo fríamente, esta capacidad es realmente asombrosa, y cuando uno tiene acceso a estas gotas, sólo quiere beber más y más gotas, más litros…en esa procelosa sed que en los buenos curiosos nunca termina.

Uno de los genios que más gotas ha creado en el negocio que aquí nos ocupa, ha sido Buffett. Tiene una destilería completa de líquido conocimiento, que ha tenido a bien compartir con el resto de la humanidad, motivo por el cual, para muchos es y probablemente seguirá siendo, una excelente fuente de inspiración.

Mi pensamiento no iba tanto por este primer nivel de terrones de azúcar, en el que uno puede simplemente googlear el nombre de cualquier ínclito pensador, y añadir quotes, y ya tiene uno un buen atracón de Haagen Dazs inversor, sino bucear en el segundo nivel, que vendría a ser la parte industrial del invento, es decir, cómo se fabrican estos azucarillos que tanta adicción nos crean.

Como todo buen industrial, una vez uno baja al nivel productor, a la sala de máquinas; el encanto romántico de las cosas, se transforma en hiero, válvulas y accionamientos, que buscan un takt time en contínua mejora, y se ven las tripas del producto. Sin extenderme más en este punto, les diré que la mayor parte de gente que trabaja en la industria alimentaria de X, no suelen comer su producto.

Hete aquí, que andaba yo abstraído en tales futiles pensamientos, cuando me dió por pensar en cuan distinta ha sido o es probablemente la realidad, respecto a la historia felizmente escrita por los supervivientes, que a veces ha llegado a nuestras manos.

En el caso del dúo dinámico más citado del mundillo, hay un cierto consenso en los medios financieros, en que Munger le mostró a Warren el camino verdadero de la inversión, y abandonó su estilo Golden Graham, al darse cuenta de que ya no le gustaban estos cereales en los que le instruyó su mentor.

Mi mente lasciva, por contra, tiende a pensar que la realidad tiene muy diferentes prismas, y que si bien la navaja de Ockham siempre se cumple, es muy probable que la citada sencilla solución, fuera otra bastante menos romántica, pero mucho más simple. Permítanme entrar de lleno, en el aprendizaje de la San Amaro Business School, por la que todos, en mayor o menor medida, hemos pasado, pasamos y pasaremos, en el muy necesario aprendizaje del dolor.

Un joven Warren, tras cosechar enormes éxitos inversores a muy tierna edad, y porque no decirlo, cogerse el Anuario empresarial y cascárselo de la A a la Z, quemándose las pestañas, decidió probar suerte en el agitado mar del Norte de las empresas, subiendo porcentaje de posesión de la Berkshire textil , y pasando durante una etapa a ser más o menos a la fuerza y más o menos directamente, Empresario Director del negocio de los trajes.

Como todo buen emprendedor/empresario, sabe, una cosa es predicar, y otra dar trigo, y pese a que el mundo del día a día empresarial, tiene unas dosis de épica importantes, alimentadas por la literatura del management, la realidad bastante tozuda es que todos los que nos dedicamos a gestionar compañías, lo que realmente hacemos es bregar con la naturaleza humana, lo que en el castizo prisma del día a día , se traduce en estar continuamente limpiando mie… solucionando problemas.

Después de leer bastantes cartas de Warren, personalmente llegué a la conclusión de que a nuestro amigo de Omaha, lo que realmente le gustaba era pensar, y que te estén dando la tabarra cada 30 minutos con que se ha vuelto a estropear el telar, o que el Señor Wilson va a estar de baja 8 semanas, porque la ergonomía de la rueca es un matapersonas y que hay que seleccionar un proveedor para cambiarla, me da a mi la sensación que no le iba mucho.

Warren aprendió aquí , siempre bajo mi probablemente errado punto de vista, una lección que no se enseña en ninguna escuela de negocios, sobre la calidad real de las compañías.

Quien no tiene problemas no tiene una empresa , dicen los americanos, pero creo que con buen criterio , Warren pudo añadir, Quien tiene una empresa que da menos problemas que la media, tiene una empresa cojonuda.

Los neoherreros que nos batimos el cobre en sectores de márgenes estrechos y que periódicamente somos parcialmente sodomizados por nuestros amigos clientes, hemos experimentado en carnes propias esta sútil diferencia en los flujos de caja, pero esta es otra historia, que hoy no viene el caso, pues a +D se viene ya llorado, como bien saben.

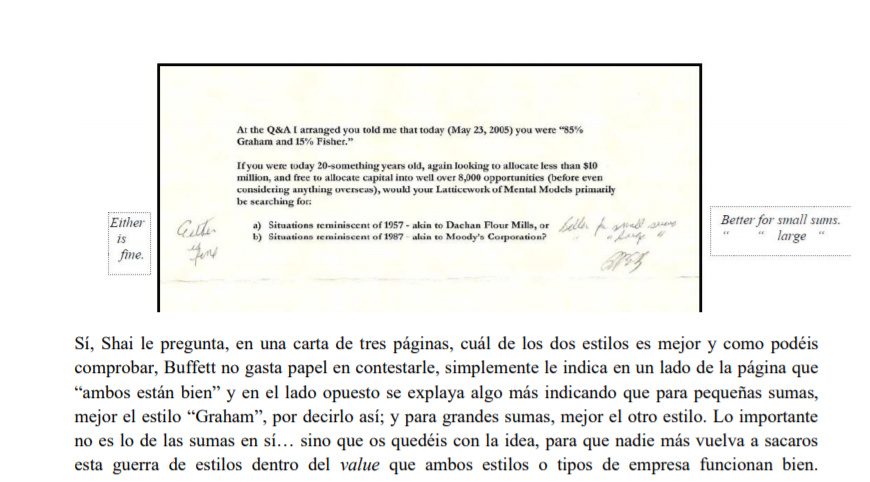

Ayer, leyendo la carta que @mdejuan , redactó a sus partícipes, me llamó la atención esta imagen, en la que Warren, de su puño y letra respondía a la pregunta sobre si mejor un tipo de empresas u otros.

Y este es uno de esos insights que a modo de serendipia, me llegó justo en el momento adecuado, cerrando este círculo de pensamiento en que me veía abstraído.

Warren pasó de ser un gestor de un fondo de inversión, que fraguó su éxito invirtiendo como le enseñó Graham, a ser un inversor activista, que si bien, decidió que no le valía la pena gestionar directamente una compañía, si que podía influir en muchas compañías, y eso, como se pueden imaginar, es mucho más rentable. Una de las primeras cosas que debería entender cualquiera que pretenda montar un negocio, es la importancia de la escalabilidad. En lenguaje rockefelleriano , sería aquello de mejor el 1% del esfuerzo de 1.000 hombres, que el 100% del esfuerzo de uno.

A todas luces, y siempre en mi opinión, esta nueva dimensión, al alcance de muy pocos mortales, dicho sea de paso, es mucho mejor que la inversión en acciones de cualquier fondo de inversión. Tienes acceso a mucha más información, y además, puedes entrar en cada compañía de modos diferentes, vía deuda etc… o establecer sinergias entre tus propios negocios, que a su vez se mejoren entre ellos. Esta posición de control en mastodontes, tiene una cara visible, que sería la revalorización del holding, y otra cara invisible que sería todo lo que no se ve , y que Warren se irá a visitar a San Pedro, sin que veamos, que lo ha convertido en uno de los hombres más ricos del mundo.

Con todo esto, lo que quiero decir, es que siempre debemos aprender de los mejores, pues no tendría sentido no hacerlo, pero no podemos desactivar el sentido crítico, o intentar mirar más allá para ver realmente la historia subyacente, o los intereses reales que se esconden detrás de cada historia exitosa.

No se crean que esto sólo pasa con Buffett. Leyendo el libro de Simons, (que me imagino que cualquier parecido con lo que de verdad ocurrió, será mera coincidencia), te lleva más o menos a lo mismo, pues para empezar, nadie sabe realmente qué operaciones y sobretodo cómo, las llevaron a cabo. Nos quedamos en la superficie, admirando el resultado pero sin tener en cuenta el proceso, y esto queridos amigos, es un riesgo muy grande para todos aquellos que empiezan.

Paul Watzlawick, acuñó un término, que me fascina, como son “las soluciones clarifinantes” , en su entretenido libro “Lo malo de lo bueno”.

https://www.amazon.es/Lo-malo-bueno-soluciones-Hécate/dp/8425422949

Básicamente, una solución clarifinante, sería algo como una solución que no sólo termina con un problema sino con todos los subproblemas que cuelgan de él. Y nos ponía de ejemplos, frases tipo ” Muerto el perro se acabó la rabia”, o “La operación fue un éxito el paciente murió”. Para ello, nos trae el texto de McBeth, en el cual, el embrujo de Hécate hace que los protagonistas, caigan en la percepción de que la ganancia de unos, se basa en la pérdida de otros.

No hay ningún ganador sobre si es mejor un tipo de compañías en las que invirtió primero Buffett ( y que tal vez haya seguido inviertiendo en otros vehículos suyos Ex- Berkshire) o en las segundas, pues las circunstancias para invertir en las primeras o en las segundas, eran y son distintas. No hay ningún ganador sobre si es mejor mantener para toda la vida o no hacerlo, pues no se comparan peras con peras y de nuevo, el mismo Warren mantendrá unas y saldrá de otras, lo veamos o no.

En definitiva, no hay ningún ganador absoluto en nada, pues las circunstancias de cada uno de nosotros aconsejan hacer las cosas de un modo u otro, y sólo pueden ser juzgadas bajo ese prisma. Usted es uno hoy, y otro mañana. Usted tiene una cartera de equis ceros hoy, y otra, esperemos que de muchos más, mañana. No se podrá conducir de la misma forma, lo quiera o no. It´s the evolution, baby.

Como conclusión, les diría que no se traguen a pelo las historias que se han escrito sobre cualquiera, por muy veraces que parezcan y que intenten con su pensamiento propio crearse una idea de la realidad que se ajuste a su modelo mental. Esta idea, si es fértil, va a cambiar y evolucionar , pues no puede ser de otro modo, pero en cada vuelta de tuerca, aparecerán nuevos matices, que le darán un sentido nuevo a su interpretación.

Un “experto” en las redes sobre Buffett, no les va a enseñar mucho sobre Warren. La razón es muy sencilla, si uno no ha pasado por la San Amaro Business School, (y aún habiendo pasado), si no se trata de pensar de modo diferente, difícil lo tiene para acercarse a la realidad. El conocimiento sin aplicación, es como un asno cargado de libros.

Huyan de las soluciones clarifinantes. Huyan del “ellos o nosotros” . Diseñen y enriquezcan sus modelos mentales. Júntense con amigos que les digan las verdades del barquero, tengan o no razón. Pero sobretodo, y ante todo, piensen por ustedes. Pongan todo en duda, inclusive estas líneas dominicales tan simplonas.

Que pasen un buen domingo,