Un “me gusta” de un amable lector me ha retrotraído este post del ya lejano mediados Septiembre 2018.

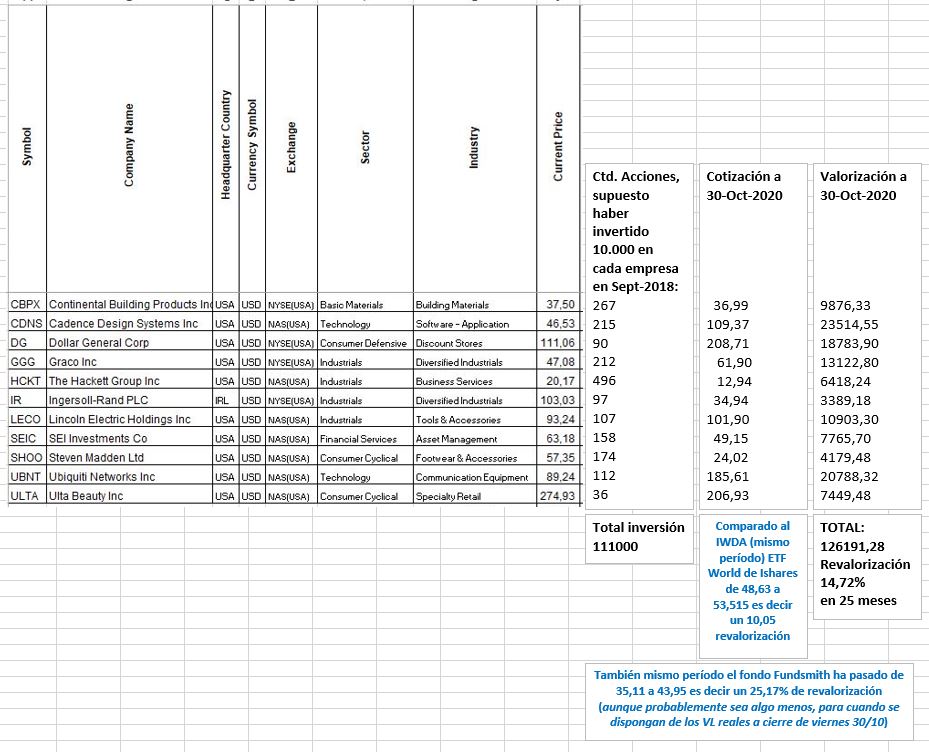

Me ha picado la curiosidad por saber qué tal se habrán comportado estas 11 empresas durante los 25 meses transcurridos y éste es el resultado:

Lo he comparado con el etf IWDA de Ishares que sigue el MSCI World y el Resultado es de un 4,67% por encima del mismo en los mismos 25 meses.

Y ya puestos también lo he comparado con el Fundsmith (el T, que creo es el de menor TER) y ha quedado un 10,45% por debajo (creo que será algo menos cuando se actualice el VL real a cierre de viernes 30-Oct).

Estos resultados son en la teoría de haber comprado en el momento de la publicación del artículo hacia mediados Septiembre 2018 y no haber mirado ni tocado nada durante los siguientes 25 meses.

Pienso que podrían estar mejor, pero tampoco son nefastos para haber pasado por los trances de la caída del 4º trimestre 2018 y la dichosa pandemia que nos está flagelando este 2020.

Y supuesto fuéramos un crack como Terry Smith (lo que ya es muchísimo suponer) probablemente nos hubiéramos percatado del deterioro de fundamentales en IR Ingersol Rand y SHOO Steven Maiden, los cuales se pueden fácilmente comprobar en Gurufocus y ver que no mantienen las buenas características que tenían en el momento del análisis. En consecuencia, probablemente nos hubiéramos salido mucho antes que detrayeran tanto valor a su inversión. Y pudiera ser que hasta estuviéramos en conjunto por encima de ese 14,72% que se muestra.

En cualquier caso, como siempre, invertir no es fácil. Cuiden su dinero, de Uds. y de todo su entorno.

Saludos y buen domingo