Me gustaría exponer brevemente Edwards Lifescienses (NYSE:EW), una empresa del sector salud con 40 años en la industria de los dispositivos médicos y spun-off en el año 2000 de Baxter International.

INTRODUCCIÓN

Esta empresa está especializada en enfermedades cardíacas y tiene dos áreas de negocio principales:

-

Cardiopatía estructural

-

Monitorización cardiaca

Lo que hacen es vender sus productos a clínicas especializadas y hospitales.

Cardiopatía estructural

La cardiopatía es un patología en la que el flujo natural de la sangre se ve interrumpido, ya que las válvulas del corazón no se abren ni se cierran correctamente.

La solución que ofrecen es reemplazar las válvulas dañadas por válvulas artificiales para que el flujo de sangre pueda ser bombeado correctamente por todo el cuerpo mediante un sistema de intervención quirúrgica no invasiva que no precisa de una operación a corazón abierto.

Es decir, que además de las válvulas, venden el instrumental especifico para la intervención.

En la página web hay vídeos hechos por ordenador de la intervención y son una pasada.

Monitorización cardiaca

Es un dispositivo que controla la actividad cardiaca para pacientes en estado crítico.

Dispone de un sistema de sensores que conecta al paciente con un software que predice un posible evento hipotensor (reducción de la presión arterial) desarrollado con inteligencia artificial y machine learning.

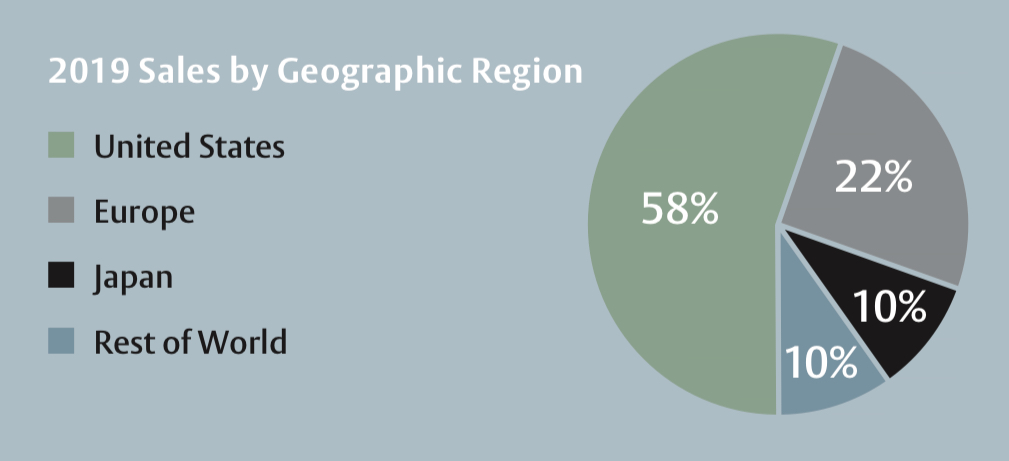

Distribución geográfica de ventas

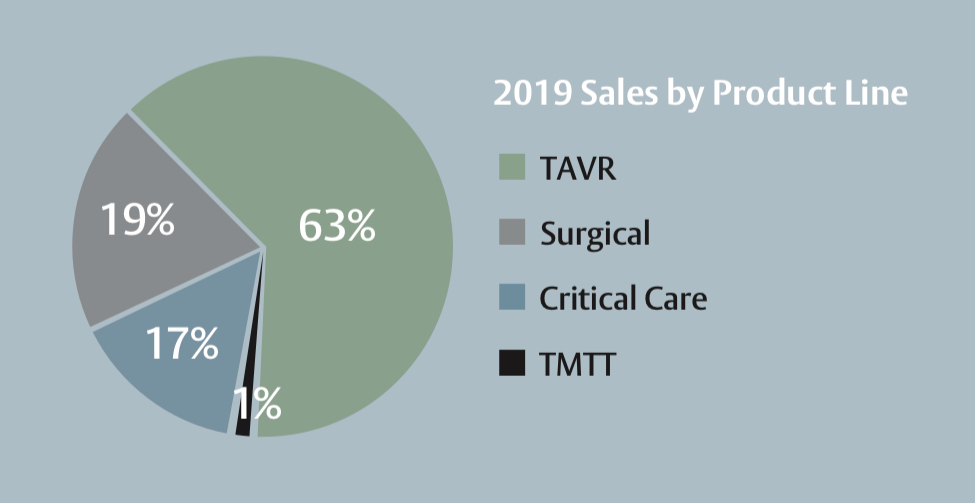

4 Líneas de producto

Cardiopatía estructural:

- TAVR - Transcatheter Aortic Valve Replacement

- TMTT - Transcatheter Mitral and Tricuspid Therapies

- Surgical Structural Heart

Monitorización cardiaca

- Critical Care

FUNDAMENTALES

Crecimiento y valoración

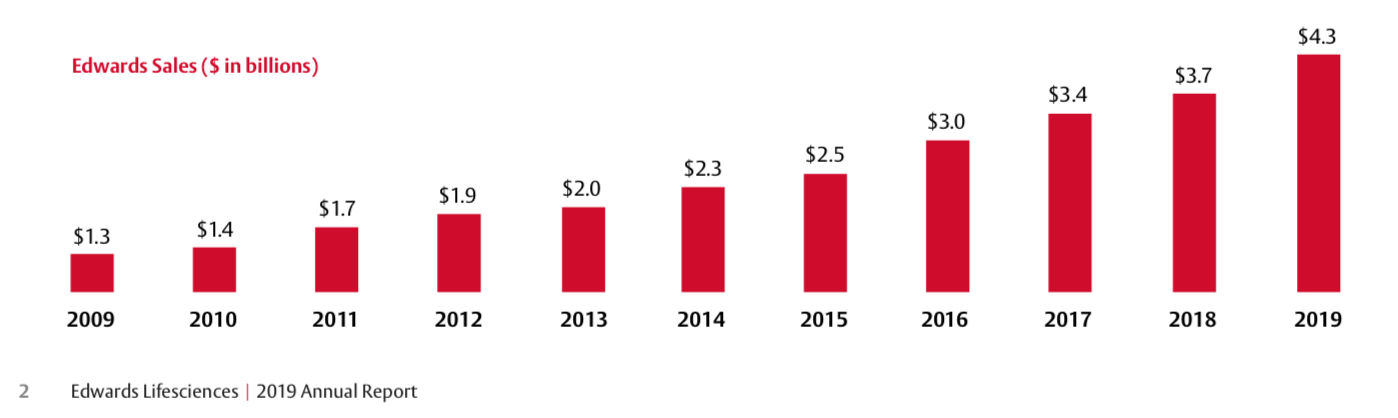

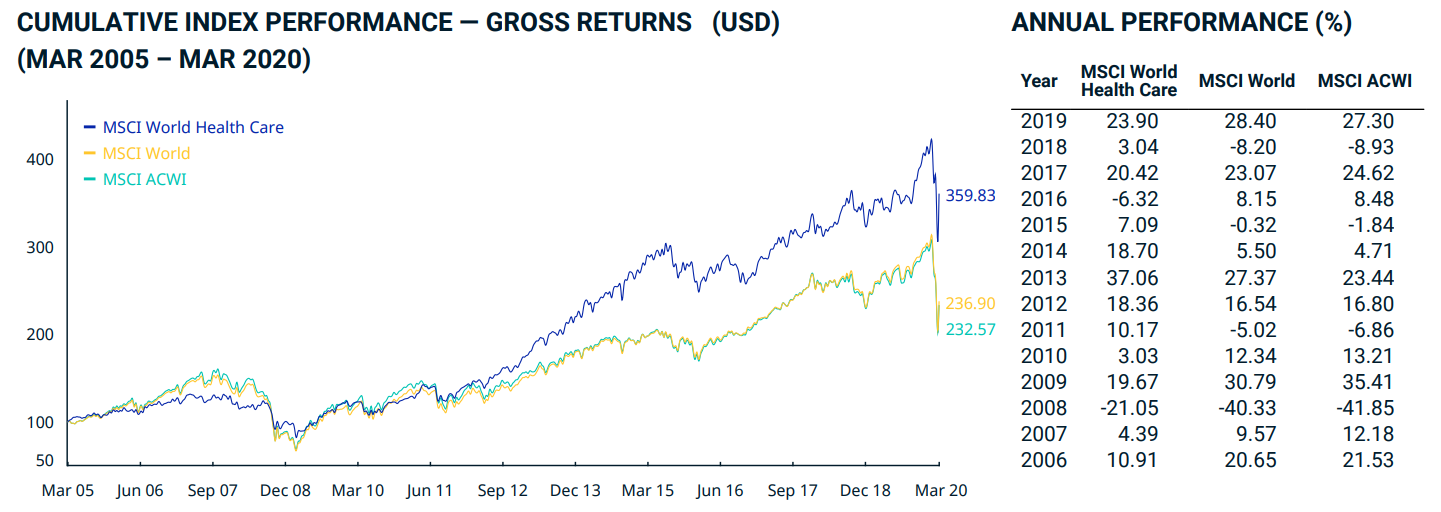

Es una empresa cuyas ventas han crecido en los últimos 10 años al 13% anual, y actualmente cotiza a un PER 43

Salud financiera

Empresa con poca deuda y parece que bastante solvente si la evaluamos desde diferentes perspectivas.

-

Debt/Equity 0,16

-

Debt/FCF 1,25

-

Current ratio 3,31

-

Interest Coverage 57

Márgenes excelentes:

-

Margen bruto: 74%

-

Margen operativo: 28%

-

Margen neto: 24%

Rentabilidad:

-

ROA: 17%

-

ROE: 28%

-

ROCE: 22%

-

ROIC: 24%

-

WACC: 9,5%

-

ROIC-WACC: 14,5%

CONCLUSIÓN

Es posible que se merezca una valoración alta, ya que parece bastante claro que está creando valor.

Pero hay que recordar que los árboles no crecen hasta el cielo y más allá, por eso hay que tener en cuenta que, que la tasa de crecimiento sea superior a su coste de capital, nos puede estar indicando algunas cosas.

Lo primero es que es probable que en algún momento, la empresa dejará de crecer al ritmo actual.

¿Cuando será? Ni idea.

Lo segundo es que según siga creciendo, tendrá que fundirse cada vez más cantidades de capital para, al menos, mantener la misma tasa de crecimiento.

¿A qué tasa tendría que reinvertir sus beneficios para crecer al mismo ritmo?

Mi problema con este tipo de empresas es que nunca estoy seguro si he llegado tarde a la fiesta o no.

De momento queda añadida a mi lista de seguimiento, pero necesitaría un margen de seguridad mucho mayor que el actual para invertir en ella.

*Esto no es recomendación de nada, ya que ni yo estoy invertido en ella.

.

.