DISCLAIMER: todo lo que contiene este artículo son opiniones de un inversor particular. No soy profesional del mundo de la inversión y mis palabras no pueden tomarse como una recomendación de compra ni de venta. Puedo estar perfectamente equivocado sobre cualquiera de los aspectos que menciono en este artículo, el cual puede contener errores. Cada inversor tiene que tomar sus propias decisiones sin dejarse influir por mis palabras, ni las de nadie.

PRESENTACIÓN

Hoy nos quedamos en casa, en una empresa muy defensiva y que parece más un bono que renta variable.

Hablamos de Ebro Foods, el mayor grupo de alimentación español y un líder mundial en arroz y pasta.

HISTORIA

Ebro Foods nace en el año 2000, con la fusión de Azucarera y Puleva, dos empresas muy conocidas en España. En estos 20 años, ha ido creciendo a través de compras y ventas de compañías.

Por cierto, en 2009 vendió a $ABF el negocio del azúcar y en 2010 su sección de lácteos Puleva a Lactalis.

A partir de ese momento, Ebro se centra en el arroz y la pasta casi de forma exclusiva.

Las inversiones más importantes de los últimos años han sido:

- Celnat

- Vegetalia

- Geovita

- Bertagni

- Tilda

En general, se trata de compañías enfocadas a productos premium, y en la alimentación ecológica, orgánica y saludable. Algunas de esas compañías ya las ha vendido (con plusvalías).

También en 2020 vendió el negocio de pasta seca de Estados Unidos, con el objetivo de desprenderse de los negocios con menos márgenes. En general, la comida fresca, “Bio”, y los platos preparados gozan de mayores retornos.

En 2021 ha vendido Catelli, su negocio de pasta seca en Canadá. El comprador ha sido la famosa Barilla, de la que probablemente muchos de ustedes tienen algo en sus despensas.

MODELO DE NEGOCIO

Ebro es la primera compañía de arroz en el mundo, y el segundo productor de pasta fresca y seca a nivel global.

En mi opinión, dos productos interesantes dentro de las “staples”, y que no desencajan con la tendencia de la comida saludable actual. No me imagino un mundo sin pasta y arroz.

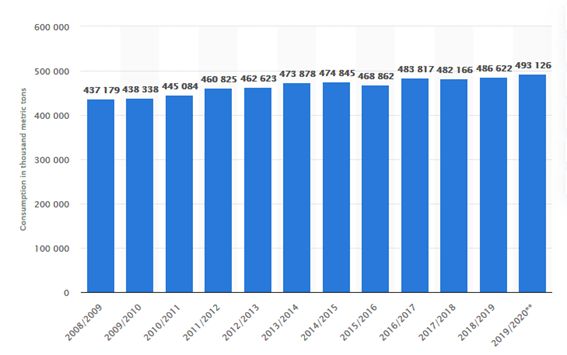

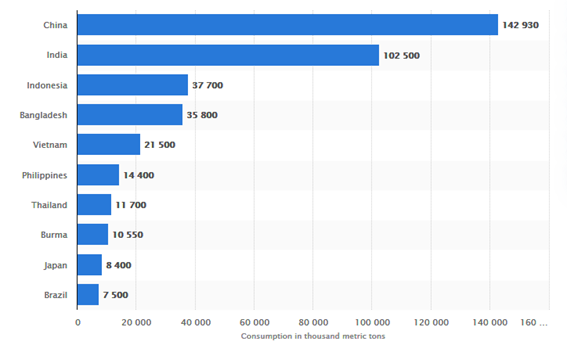

La tendencia global en consumo de arroz y pasta es creciente. La parte mala es que Ebro tiene poca exposición a países emergentes, que son normalmente los que más arroz consumen y más crecimiento poblacional tienen.

Gráficos de consumo de arroz mundial por año y por países 2019/20 by Statista.com

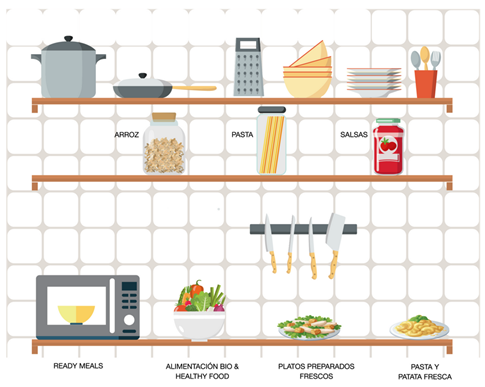

Ebro quiere mantener el foco en los negocios de arroz y pasta, y apostar por los productos más rentables, que suelen ser los platos preparados y la alimentación saludable. La empresa nos deja la siguiente imagen en su web:

En esta ocasión, el gráfico por segmentos es muy simple: pasta y arroz.

La compañía está presente en más de 80 países en Europa, Norteamérica, Asia y África

A nivel geográfico, echo de menos más exposición a emergentes, especialmente Asia.

Piensen que la parte “Otros” es principalmente USA y en EU el país más importante es Francia, de lejos.

FINANCIALS

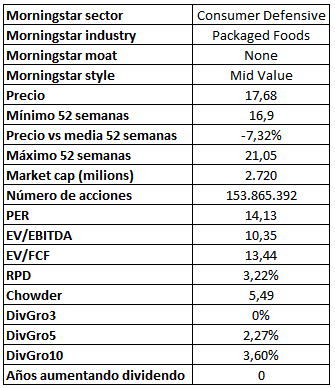

En primer lugar, el cuadro resumen que siempre acompaña mis análisis.

Dos matices que comentar de este cuadro:

1- Aunque el dividendo está congelado, Ebro no lo ha recortado desde que empezó a repartirlo en 2001.

2- Aunque cotiza por debajo de la media de 52 semanas, ha repartido un extraordinario importante, lo vemos ahora.

Morningstar considera que Ebro no tiene “moat”, aunque también es cierto que no es una acción especialmente seguida fuera de nuestras fronteras.

El número de acciones se mantienen constante con el paso de los años. This is not USA friends, aquí las recompras no se llevan.

La valoración puede estar adulterada, ya que se ha calculado con datos del año 2020, en el que beneficios y FCF se han visto favorecidos con motivo de la pandemia del SARS Coronavirus 2, ya que, como saben, los consumos en el hogar han aumentado significativamente, junto con momentos puntuales de abastecimiento de productos de alimentación algo fuera de lo común. A esto hay que sumarle las prohibiciones de operar los negocios del canal HORECA, que también han potenciado el consumo en el hogar.

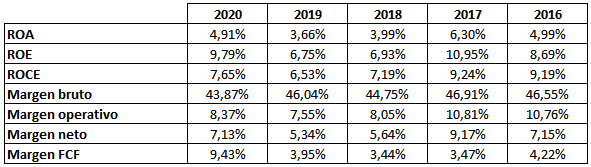

Ingresos crecientes, sin grandes alegrías, y beneficios más erráticos (cifras en millones, excepto BPA).

Ebro tiene el dividendo congelado, aunque ha pagado un gran extraordinario en 2020. Pagó otros extraordinarios en 2015, 2013, 2011 y 2009, aunque más modestos en cantidad.

Por ese motivo, vemos la gran variación en el último ejercicio (en rojo).

Modestos los márgenes y ratios de nuestra querida Ebro, señal de ventaja competitiva contenida. Por ese motivo, quiere enfocarse en alimentos con márgenes superiores sin salir de la pasta y el arroz.

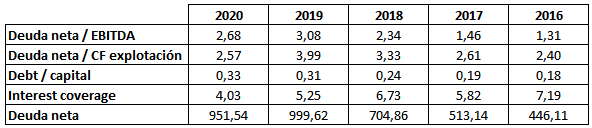

En relación con la deuda, la situación ha empeorado con el paso del tiempo, aunque para un negocio tan defensivo no veo nada alarmante.

COTIZACIÓN

No creo que exista una mejor palabra para definir el comportamiento de Ebro que ESTABILIDAD (para bien y para mal). Aquí no se multiplica la cotización, pero tampoco se sufren grandes caídas.

En 5 años ha oscilado entre 17-21 y se descojonó en la cara del SARS.

La RPD media de 5 años se sitúa sobre el 3%, así que ahora mismo está algo por encima de esa cifra.

La media móvil de 1.000 sesiones la tenemos ahora sobre los 19,15€ aproximadamente.

A todo esto, recuerden que hace poco repartió casi 2€ en dividendo extraordinario, lo cual “modifica” esos parámetros en cierto modo.

Morningstar considera que está cotizando sobre su precio justo, y lo fija en 18,45€.

OTROS

El free float de la compañía es bajo (sobre 35%), hecho que ayuda promover esa estabilidad que comentaba. Los principales accionistas son algunos de sus directivos, corporación financiera Alba, Damm, y todos ustedes, a través de la SEPI.

La directiva “espera un 2021 difícil”:

- Inflación (en 2020 le ha costado 60 Millones)

- Peor situación económica de los consumidores

- Prolongación excesiva de la COVID-19

- Retorno de las promociones y presión de la distribución

- Reactivación del marco competitivo

El 28 de abril presentará los resultados del primer trimestre de 2021, donde veremos si la tendencia positiva de 2020 se mantiene o fue algo excepcional por el pico de la pandemia.

PROS:

- Negocio muy defensivo

- Productos alineados con las tendencias actuales

- Baja volatilidad

- Existencias y deudores comerciales estables

CONTRAS:

- Ingresos y beneficios estáticos

- Poca presencia en emergentes

- Dividendo congelado

- Fondo de comercio elevado

DESPEDIDA

Ebro es una empresa muy estable, demasiado si lo vemos por el lado negativo. Lo bueno es que puede dar tranquilidad a la cartera, ya que por norma general pasa las crisis con nota.

Me parece que el arroz y la pasta son productos muy interesantes dentro del sector de la alimentación, y que difícilmente irán a menos.

Me duele no ver una apuesta más agresiva en Asia, aunque se está posicionando en India, algo es algo.

Si echan de menos los depósitos bancarios al 3%, aquí les traigo algo muy parecido

No me parece la empresa más sexy que he analizado, la verdad, aunque tiene su público y su cometido dentro de una cartera que busca estabilidad.

Para realizar este análisis he utilizado datos sacados de los informes anuales de la empresa, así como de sus presentaciones a inversores. Los cálculos, gráficos y tablas son propios, excepto los que mencioné de la web Statista.

Si tiene alguna duda puede preguntar y le ayudaré en lo que pueda.

Si le ha gustado, me puede seguir en Twitter (@divgro22) así como compartirlo para que llegue al máximo número de personas interesadas.

Feliz Semana Santa a tod@s!