Tengo una duda que creo que es bastante básica y espero me podáis ayudar.

Hace ya años tenía una cartera de fondos en Bankinter, era una cartera gestinada.

El año pasado pasé todos estos fondos a un unico fondo de Renta4 donde desde este he ido haciendo traspasos a todos los fondos que yo he escogido (mi asset allocation), del cual de momento estoy contento.

La duda que tengo es a la hora de calcular al rentabilidad de la cartera.

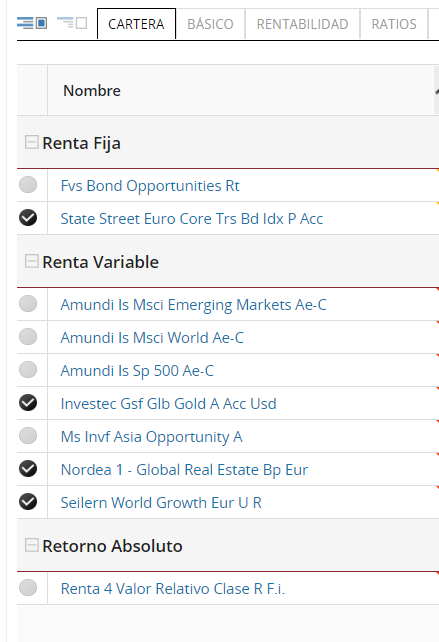

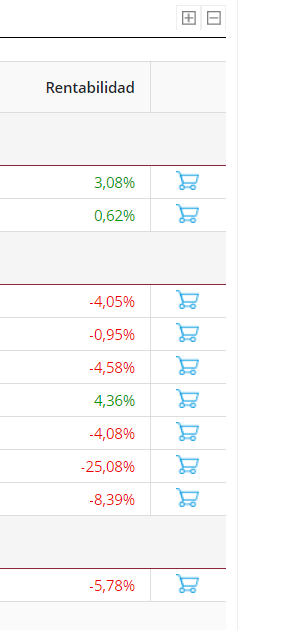

Si voy a la web de R4 y miro los fondos veo lo siguiente:

Pero si miro el “informe de plusvalua fiscal” tb desde la web de R4 veo que tengo una plusvalua de un 3,5% cosa que no me cuadra si miro las rentabilidades anteriores de los fondos.

Significa que este 3,5% es la rentabilidad de todos mis fondos desde el dia que los contraté hasta el dia de hoy?

Las rentabilidades que me da R4 en la pestaña fondos es la rentabilidad mensual de cada fondo??

Como hago para calcular la rentabilidad de mi cartera, tanto mensual como anual, como desde el inicio?

Hola,

La plusvalía fiscal indica el dinero o porcentaje de pérdida o beneficio desde que puso el primer euro en el primer fondo. Da igual dónde esté ahora. Al hacer los traspasos de un fondo a otro se arrastra su historial. Cuando lo venda será lo que le constará para Hacienda. Mientras tanto lo podrá ir cambiando de fondo sin coste. Al menos por ahora en España.

Esto es más fácil. Tiene dos cantidades a final de los dos meses. A partir de aquí sabrá si su cartera ha subido o bajado. Los porcentajes no se suman o se restan

@DEDS el problema con el que yo me encuentro es que las cantidades no son estáticas.

Me explico, durante el mes de abril ha ido haciendo varios traspaso de fondos de RF a RV y además he ido haciendo aportaciones extras, por tanto al haber hecho aportaciones no puedo comparar las cantidades verdad?

Pero lo que no tengo claro es si para calcular la rentabilidad de una cartera puedo sumar las rentabilidades relativas (rentabilidad nominal mensual del fondo x el % que ocupa ese fondo en la cartera) de todos los fondos que conforman la cartera.

Puede hacerlo con dos consideraciones (la segunda es la que hace el método inútil):

Que no sume las de un mes con las del siguiente, en cada momento tiene que sumar las rentabilidades que le da el sistema, ponderadas por el peso de los fondos.

Que no haga aportaciones o retiradas adicionales. O que en ese momento, no intente comparar la rentabilidad que tenía antes de la aportación con la rentabilidad de después de la aportación. Me explico, si tiene una cartera de 1.000€ con una rentabilidad de 10% (1.100€) y ahora aporta 100.000€ a la cartera, su rentabilidad calculada por su método será de un 0.1% sobre el total de cartera.

Si quiere hacer un cálculo y comprarlo a lo largo del tiempo en el que las aportaciones y/o retiradas no le distorsionen el resultado, tiene que utilizar un método denominado Time Weighted Return.

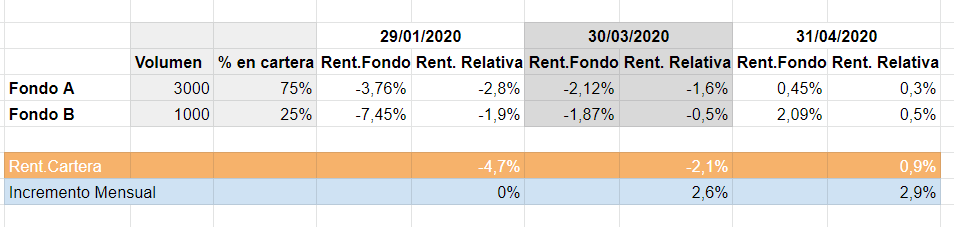

Primero calculo el porcentaje de cada fondo en la cartera

Después las rentabilidades que me da mi broker de MI CARTERA (no la rentabilidad real del fondo ese mes sinó pongo la rentabilidad calculada por el broker en función aportaciones y rentabilidades pasadas)

Multiplico esta rentabilidad x el peso de cada fondo en la cartera