De esta compañía os puedo comentar a nivel de usuario de su material en hospitales, no tanto una valoración de la acción.

En mi opinión a nivel de ventilación ( respiradores de Quirofano, de Uci y de traslado) son los mejores del mercado a nivel usuario, mucho más intuitivos que los de general electric , también buenos, pero más pensados en determinados detalles para los estadounidenses. El peligro que le veo a esto es que sus márgenes son bajos para la tecnología que llevan, me imagino que debe ser por la competencia que está entrando desde china con Mindray ( se parecen “demasiado” a los general electric en software con materiales que se ven de peor calidad pero mucho más baratos). También llevan cunas pediatrica, sistemas de vacío y demás. El caso es que lo que más me llamó la atención cuando la mire por encima fue que para lo buenos que son sus productos, no parecen capaces de venderlos a un margen alto.

De la parte de draeguer de seguridad ( fuegos , alarmas y demás), no los conozco pero sé que suponen un porcentaje inferior de ingresos en la compañía con respecto a la sanitaria.

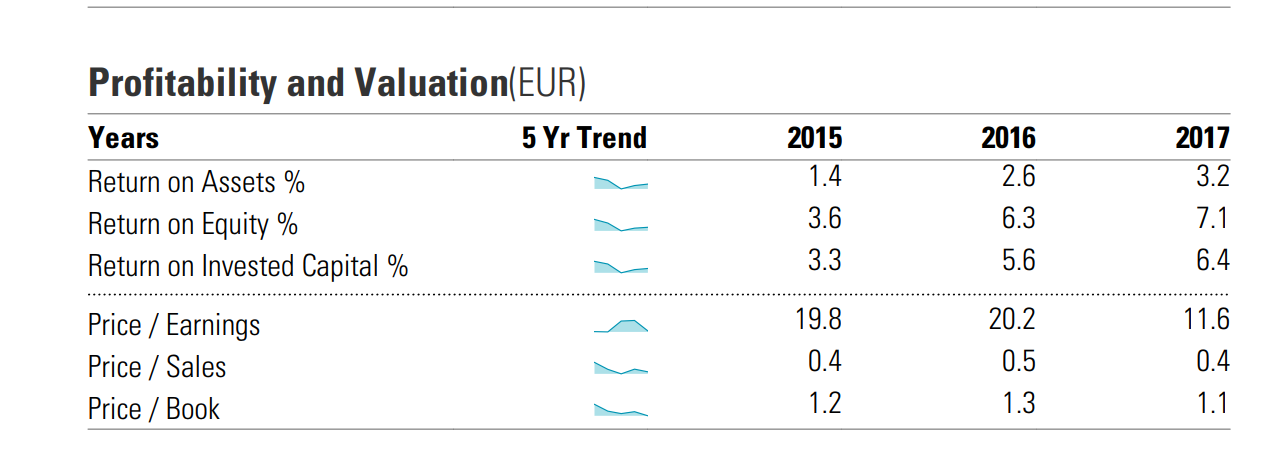

Coincido con lo dicho de márgenes y retornos bajos. Es una de las descartadas en mi interminable Excel.

Adjunto PDF de Gurufocus para quien pueda interesarle revisar más en profundidad: GuruFocus_Report_XTER_DRW3 20181112.pdf (583,4 KB)

Opiniones como esa son las que cuentan. Vale mucho más su opinión como consumidor potencial de los productos que vende que las valoraciones, múltiplos, y demás.

Lo primero son siempre la causa de lo segundo.

Y en inversión ( como en todo) creo que es conveniente ir al origen.

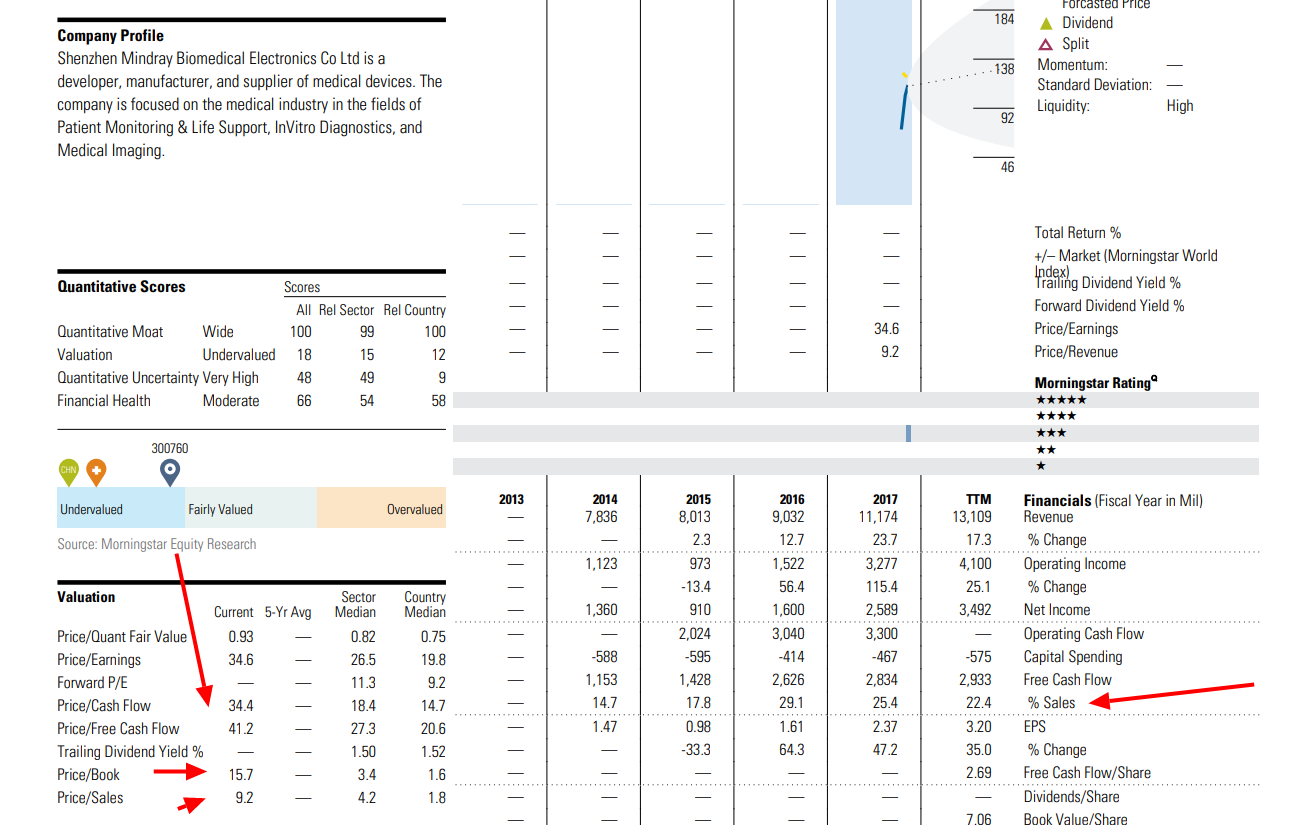

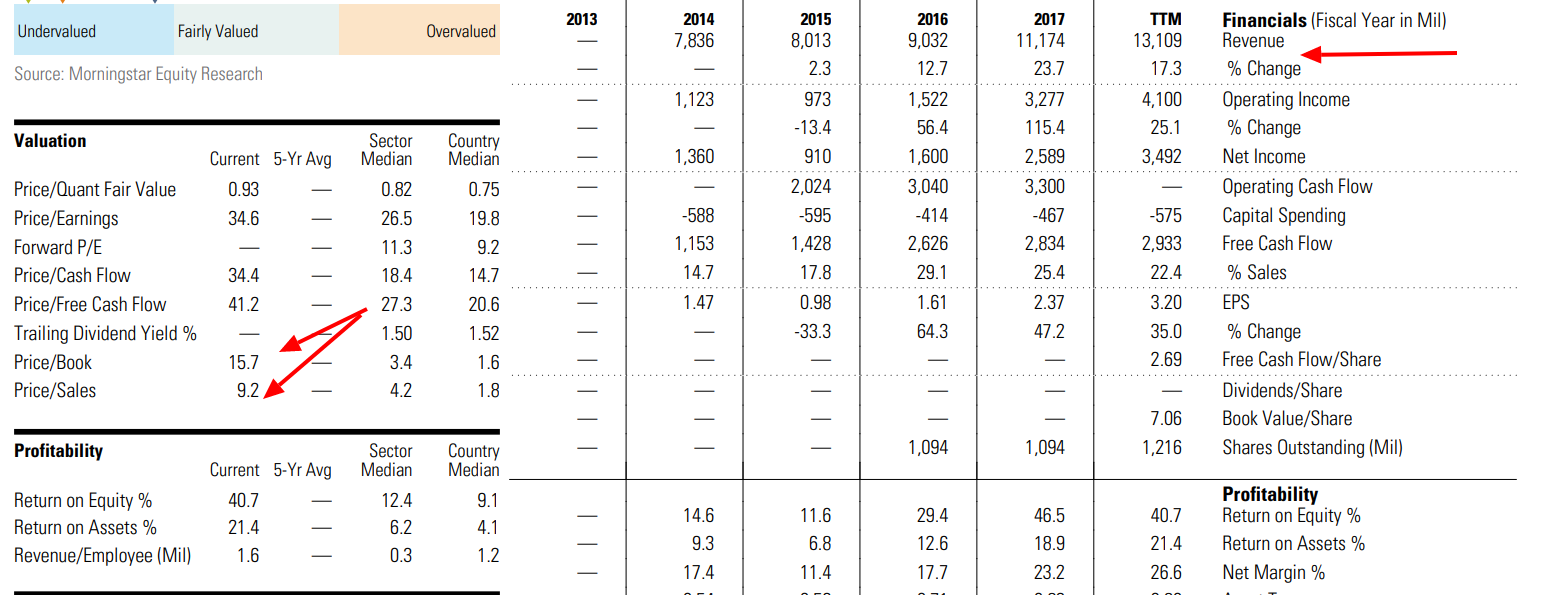

PD: Mindray la acaban de sacar a bolsa. Otra a incorporar en el radar.

Pero si tenemos en cuenta los múltiplos a los que cotiza Mindray (compañía recien descubierta gracias a@lafinta), sería capaz de jugarme unas cañas (que no dinero) a que de aqui a 3 años, lo va a hacer mejor la alemana que la china.

No estoy del todo seguro que he echado bien las cuentas. Pero veo más factible que Drae normalice los márgenes a que los chinos cumplan las expectativas de crecimiento que llevan ímplicito en el precio.

Con un factor adicional. Todo lo que huela a China, me da de primeras un poco de miedito.