Os dejo un link con una comparativa de rentabilidad a largo plazo suponiendo unas aportaciones fijas y una rentabilidad anual del 6,5%.

También he añadido la comisión de gestión que podríamos encontrar en un fondo indexado y de gestión activa, para contrastar las diferencias a muy largo plazo.

La verdad es que la diferencia me ha parecido una barbaridad a casi 40 años vista y hasta dudo del cálculo. ¿Realmente lo veis bien o es la magia del interés compuesto?

Encuentro muy útil hacer una estimación para calcular los rendimientos que cualquier persona podría obtener con unos mínimos conocimientos financieros y suponiendo escenarios factibles y coherentes. Cuando familiares, amigos o conocidos se dan cuenta de la utilidad del interés compuesto no se lo terminan de creer!

Ya lo creo que está bien su hoja Excel, el interés compuesto es lo que tiene.

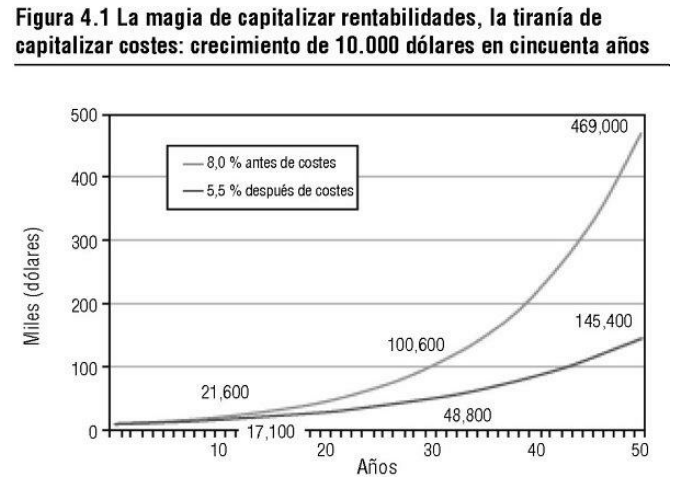

John Bogle hacía algo parecido con una única aportación de 10.000 USD en su libro “el pequeño libro para invertir con sentido común”. El resultado es aún más espectacular porque la diferencia de rentabilidad se aplica durante todo el periodo, mientras que si se hacen aportaciones periódicas las últimas aportaciones amortiguan la diferencia de rentabilidades. Además ha usado unas rentabilidades diferentes:

Así a ojo veo varios fallos, si es una aportación trimestral debe calcular el retorno en base a las 4 aportaciones anuales y no en una sola aportación, ya que el dinero que meta en el segundo trimestre lleva menos tiempo componiendo que el que meta en el primero etc.

Pero a parte de eso, si la pregunta es específicamente por la diferencia entre los dos fondos, lo que hace ud. es simplemente es comparar dos fondos con el mismo retorno pero uno con 0,3% de comisiones y el otro con 1,65% comisiones, durante 40 años eso se calcule como se calcule marca diferencias.

Ahora bien que esa comparación sea justa, es harina de otro costal.

He supuesto una aportación anual; la mensualización la añadía a modo indicativo para saber qué parte de los ingresos mensuales destinaría al ahorro a largo plazo.

Es probable que la información indicada en las celdas lleve a la confusión, pero es únicamente a modo indicativo.

El cálculo es teniendo en cuenta 1 aportación al año.