Es tal y como lo comenta.

Si la empresa ya jamás va a necesitar comprar otra por encima de su valor en libros (Pagar más de lo que ha costado crearla básicamente), es muy probable que si reinvierte y mantiene ese ROCE para crecer, la rentabilidad obtenida converja en ese ROCE.

El problema viene cuando para crecer, se necesita comprar por lo general empresas por las que tenemos que pagar por encima de su valor en libros (prácticamente todas:D).

Si es necesario para el crecimiento de una compañía el crecimiento inorgánico, al menos para mí es una aberración calcular los retornos sin incluir el fondo de comercio, porque realmente no estamos teniendo en cuenta lo que nos cuesta crecer.

Otra cosa es excluirlo para mostrar lo buenas que son las compañías que tiene dentro la compañía.

Luego ya también hay que ver si esa empresa después de pagar por encima de valor en libros, la usamos para crecer orgánicamente o simplemente para ordeñarla.

Usted puede comprar una empresa con ROCEs del 30%, pero si no tiene más espacio para crecer, la rentabilidad a largo plazo si usted me va repartiendo dividendos en vez de reinvertir a esos retornos, va a ser mucho más baja.

Habiendo dicho esto, para mí está bien que se mire sin Goodwill para ver la calidad de los negocios, pero como inversor, me gusta ponerlo para ver si se ha destruido valor o no al comprarlas.

Puse el ejemplo en Análisis de Unilever: helados Magnum, desodorantes AXE y mucho más haciendo todos esos cálculos.

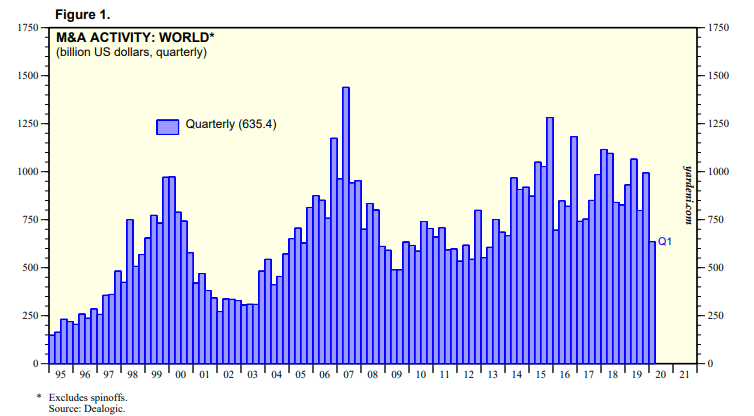

Este gráfico donde se ve la actividad de M&A, tal vez aclare un poco el motivo por el que deberíamos de incluir el Fondo de Comercio: