Buenas noches a todos:

Como este es el apartado del foro dedicado a los “gestores” hoy me permito traerles un gestor cuyo nombre no me ha aparecido en el buscador.

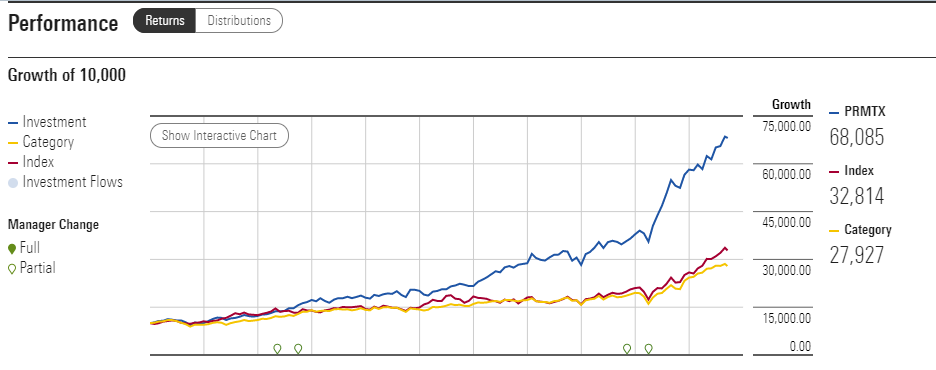

El gestor en cuestión es Larry J. Puglia, gestor desde el año 1993 del fondo T. Rowe Price US Blue Chips y del US Large Cap Growth. Ha sido el gestor de ambos fondos desde el año 1993: 28 años seguidos sin cambiar el gestor. Puglia es uno de esos gestores cuya trayectoria no se puede conocer de antemano y que ha conseguido batir al mercado durante su ejercicio profesional. A la prueba me remito:

T. Rowe Price ha anunciado su marcha para finales de este año, tras 28 años trabajando en la gestión del fondo. Tras conocerse que el tiempo de Puglia en T. Rowe tenía anunciada fecha de caducidad, Morningstar procedió a bajar la calificación del fondo de su categoría “Gold” a “Silver”. Habrá a quien este dato le resulte muy importante, y habrá a quien no le importará en absoluto.

Les adjunto una entrada de Morningstar en que se hace el anuncio del cambio de gestor y se habla también del sucesor:

En lo que a Puglia respecta y por lo que he podido leer, ha sido un gestor que ha tenido ciertos aciertos, especialmente al subirse temprano al caballo de las tecnológicas. Fue de los que vio Amazon en 2004. Cada año tiene que vender Amazon por el tema que una acción del fondo no puede ponderar más de un 10% de la cartera. El fondo ha tenido más volatilidad que el índice, pero tras 28 años, Puglia ha sido uno de esos gestores excepcionales que han demostrado que es posible batir al mercado. Al haberme leído la trilogía “Incerto” de Taleb no me atrevo a decir que haya sido “suerte” o una capacidad analítica excepcional unida a la capacidad psicológica de tener la misma estrategia inversora durante 28 años. Dejo el debate abierto.

En lo que a su sucesor respecta todo apunta a que el designado es Peter Greene, quien tomará las riendas del fondo el 1 de octubre de 2021. Sobre el nuevo gestor, ha gestionado el fondo T. Rowe Price Communications & Technology desde el año 2013, con un resultado más que notable.

Del T. Rowe Blue Chips, y de su hermano el Large Cap Growth podemos decir muchas cosas, aunque yo me quedaría con las siguientes dos:

- La estabilidad en el gestor (28 años se dicen muy pronto) y una filosofía de inversión continuada en el tiempo han sido claves para batir el mercado.

- Han tenido la capacidad de aprovechar el momentum siendo fieles al estilo de inversión.

La duda de hoy radica en si el sucesor de Puglia será capaz de mantener los resultados del antecesor. No sé exactamente cómo aproximar el expertise de Greene en tecnológicas: el US Blue Chip tiene mucha exposición a éstas, y si por los próximos 30 años no resultan ser tan rentables habrá que ver cómo se desenvuelve el fondo para encontrar los nuevos sectores que lideren el crecimiento. Es un hombre con un CV brillante: MBA en Stanford y capacidad contrastada de gestión con su fondo de tecnológicas, que han batido al índice contra el que se miden.

Obviamente, la segunda duda sería si a aquellos que tienen participaciones en el fondo y las han mantenido hasta el 1 de octubre del año presente, habrá gente que se habrá hecho muy, muy rica inivirtiendo aquí desde 1993, les ha llegado la hora de moverse al S&P500 o bien seguir invertidos en el fondo y confiar en el nuevo gestor.

Sobre esta última cuestión, creo que puede ser interesante tener cierto debate en el foro.

Finalmente, les dejo una entrevista de Larry Puglia para Barron’s: