Muy interesante hablando acerca de si hay o no burbuja en las tecnológicas:

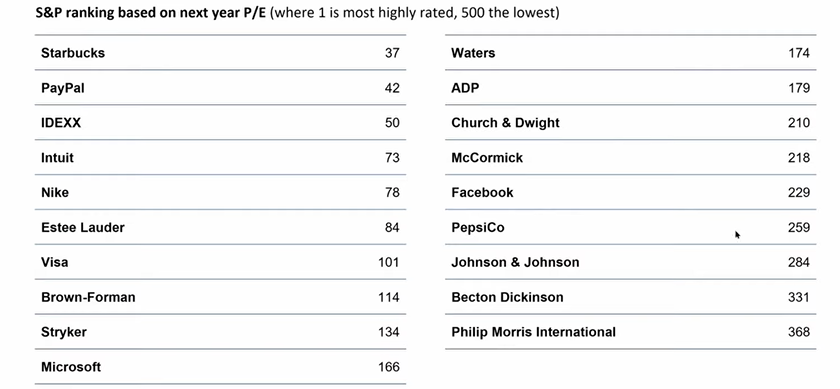

Aquí sus empresas ordenadas por PER en su posición en el S&P 500:

La que mayor PER tiene es Starbucks actualmente (Sólo hay 36 empresas en el S&P 500 con un PER superior) y la más “value” Felipe Morris.

Que por delante de empresas que han tenido semejante desempeño como es el caso de Microsoft, haya aún 166 con un PER superior, me hace pensar si es sensato estar ahora mismo en el S&P 500 …