Abro hilo para que se vayan animando:

AMD (Advanced Micro Devices) es una empresa estadounidense de semiconductores que diseña chips para ordenadores, centros de datos y consolas, entre otros. Aunque tradicionalmente compitió con Intel en procesadores, en los últimos años ha ganado peso en gráficos, inteligencia artificial y centros de datos. Te explico lo que hace exactamente, dividido por áreas:

⸻

![]() 1. Procesadores (CPUs)

1. Procesadores (CPUs)

AMD diseña CPUs bajo las marcas:

• Ryzen (para consumidores: PCs de escritorio, portátiles y gaming)

• EPYC (para servidores y centros de datos)

• Threadripper (para estaciones de trabajo de alto rendimiento)

![]() Compite con Intel. Hoy en día, sus procesadores ofrecen excelente rendimiento por vatio y muchos núcleos por euro invertido.

Compite con Intel. Hoy en día, sus procesadores ofrecen excelente rendimiento por vatio y muchos núcleos por euro invertido.

⸻

![]() 2. Tarjetas gráficas (GPUs)

2. Tarjetas gráficas (GPUs)

Diseña GPUs bajo la marca Radeon:

• Para gaming en PC y portátiles.

• Para estaciones de trabajo profesionales.

• Parte de consolas como PlayStation 5 y Xbox Series X (usa chips de AMD personalizados).

Además, está entrando fuerte en:

• GPUs para centros de datos e inteligencia artificial, como la serie MI300.

⸻

![]() 3. Aceleradores para inteligencia artificial

3. Aceleradores para inteligencia artificial

Aquí es donde ahora mismo busca plantar cara a NVIDIA.

• MI250 / MI300: Chips diseñados para tareas de IA, sobre todo en centros de datos.

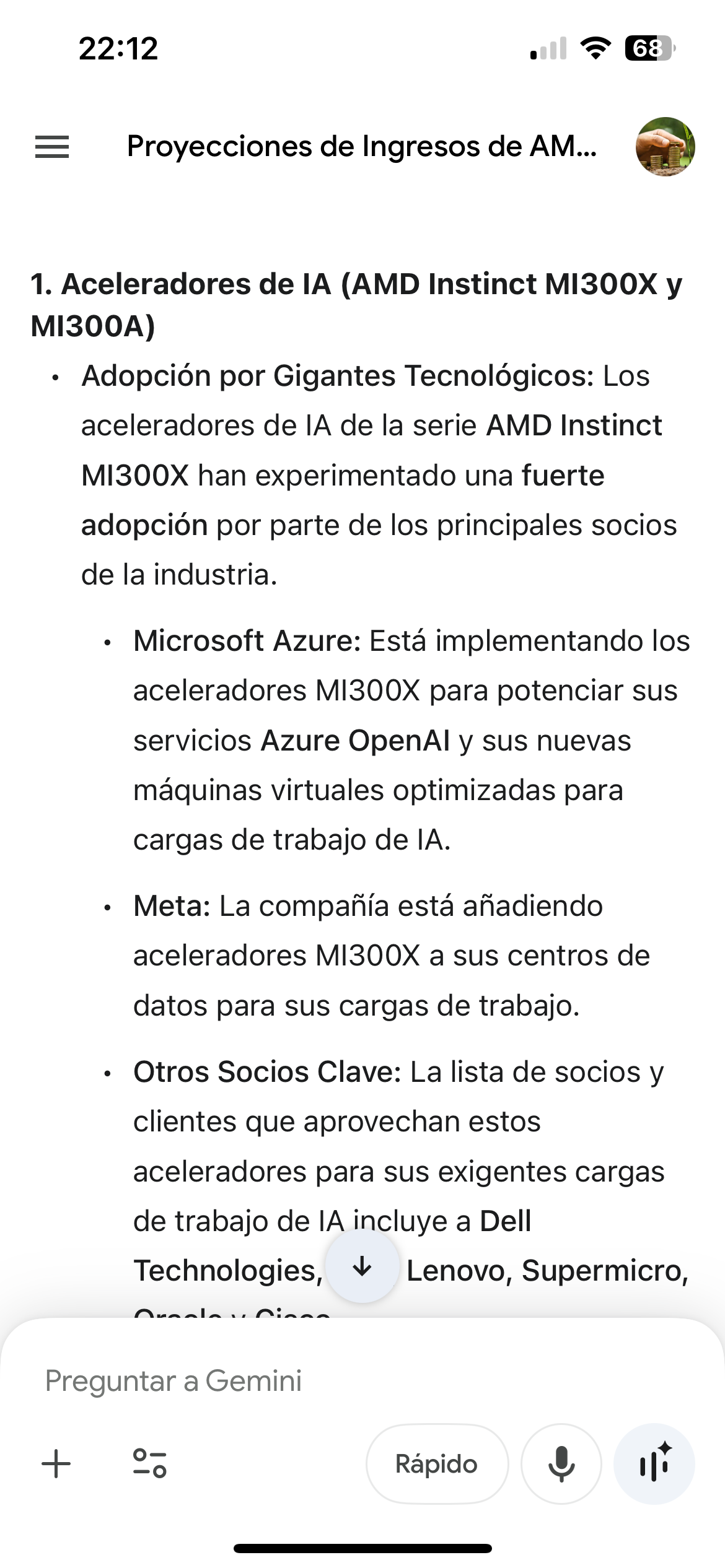

• Soporte de la plataforma ROCm, un ecosistema abierto para competir con CUDA de NVIDIA.

• Usados por Microsoft Azure, Meta, Oracle, etc. en sus infraestructuras para entrenamiento e inferencia de modelos de IA.

⸻

![]() 4. Semi-custom & consolas

4. Semi-custom & consolas

AMD diseña chips a medida para grandes clientes:

• PlayStation 5 y Xbox Series X usan chips de AMD que combinan CPU (Ryzen) y GPU (Radeon).

• También ha trabajado con Tesla y otras empresas en soluciones integradas.

⸻

![]() 5. Centros de datos

5. Centros de datos

Con su línea EPYC (CPUs) y MI300 (GPUs), AMD está presente en:

• Computación en la nube (AWS, Azure, Google Cloud).

• Superordenadores (como el Frontier, uno de los más potentes del mundo).

• Centros de datos empresariales que buscan potencia, eficiencia energética y ahorro frente a Intel o NVIDIA.

⸻

![]() ¿Qué no hace AMD?

¿Qué no hace AMD?

• No fabrica chips: AMD diseña, pero los chips se fabrican principalmente en TSMC (Taiwán).

• No domina el software para IA (como CUDA en NVIDIA), aunque trabaja en herramientas abiertas.

Ahora vamos con la IA:

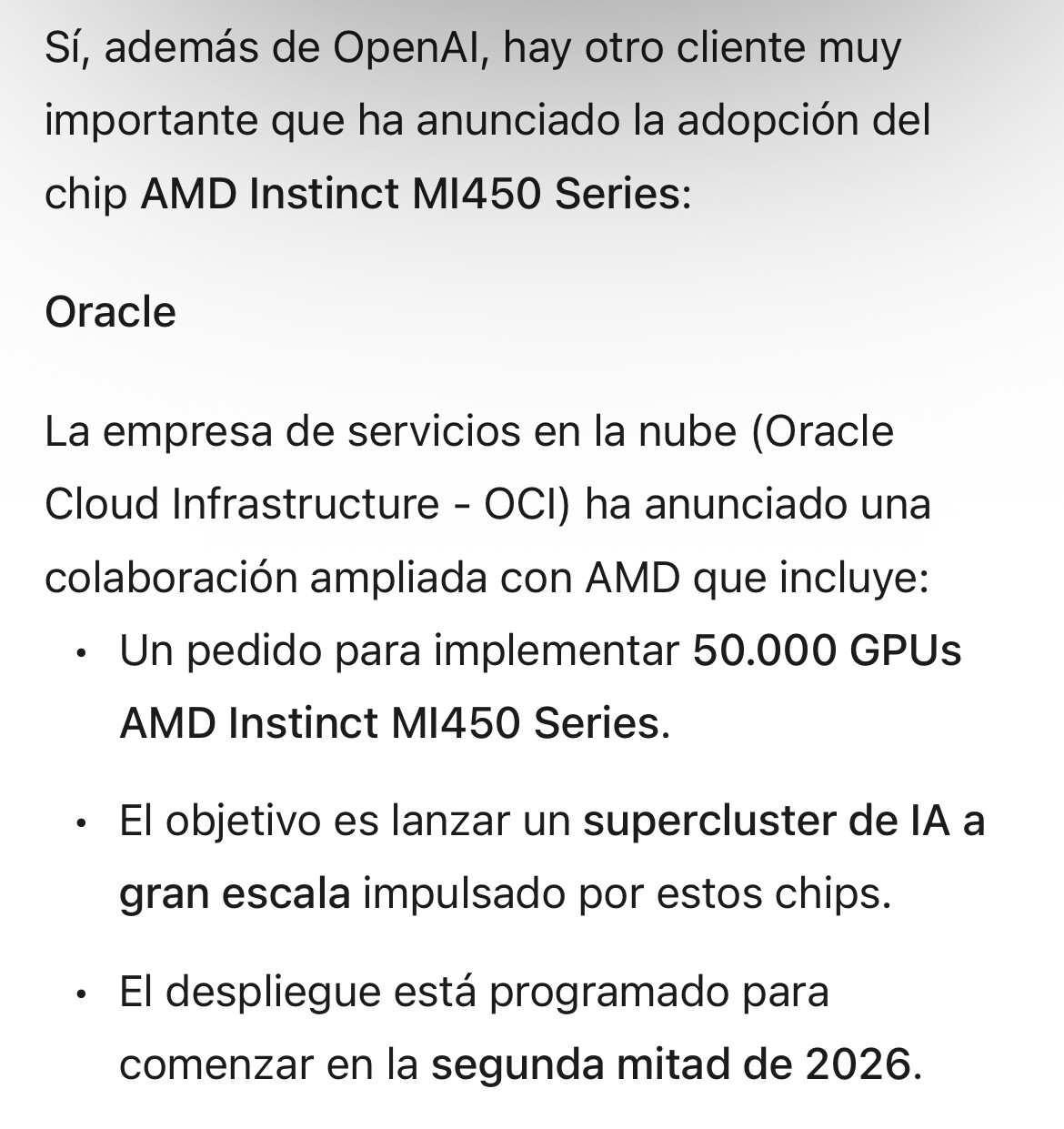

Las estimaciones de negocio de AMD relacionadas con la inteligencia artificial (IA) están creciendo muy rápido, y aunque todavía están lejos de las cifras de NVIDIA, las proyecciones son cada vez más ambiciosas. Te resumo lo que se espera a partir de 2025:

![]()

Ingresos esperados de AMD por IA

![]()

2024 (real / estimado)

- AMD generó alrededor de $4.0 mil millones en ingresos relacionados con IA, principalmente gracias a su acelerador MI300X y al crecimiento de centros de datos.

- Fue su primer año con ingresos significativos en IA.

![]()

2025 (proyección)

- AMD espera más de $6.0 a $8.0 mil millones en ingresos de IA solo con la línea de productos MI300, según su CEO Lisa Su.

- Esto podría representar más del 15% de todos sus ingresos totales, y creciendo.

![]()

2027 y más allá

- Si logra mantener la tracción con los grandes (Microsoft, Meta, Oracle, etc.), podría alcanzar entre $10 y $15 mil millones anuales solo por IA, según estimaciones de analistas como Morgan Stanley, Citi o Bernstein.

- Supondría alrededor del 30%-40% de su negocio si las demás áreas se mantienen estables.

![]() ¿Qué impulsa ese crecimiento?

¿Qué impulsa ese crecimiento?

- Demanda explosiva de entrenamiento e inferencia de modelos IA (ChatGPT, Gemini, Claude, etc.)

- Escalada de centros de datos por parte de hyperscalers que buscan alternativas a NVIDIA.

- MI300X y sucesores: buena potencia, más memoria HBM, y mejor eficiencia energética para ciertos usos.

- Soporte de software: ROCm está mejorando y AMD está invirtiendo fuerte para facilitar la adopción.

![]() Riesgos

Riesgos

- Depende del éxito de ROCm y su compatibilidad con modelos como Llama, GPT, etc.

- NVIDIA aún controla el ecosistema de IA, y es difícil romper la inercia de los desarrolladores.

- Competencia creciente: Intel (Gaudi), startups (Groq, Tenstorrent), China (Huawei Ascend), y soluciones personalizadas (TPU de Google).

![]() Comparación con NVIDIA

Comparación con NVIDIA

| Empresa | Ingresos por IA 2024 | Proyección 2025 | Ecosistema software |

|---|---|---|---|

| NVIDIA | ~$50B (estimado) | >$65B | CUDA, cuDNN, TensorRT |

| AMD | ~$4B | $6-8B | ROCm (en desarrollo) |

![]() En resumen

En resumen

- AMD aún es un jugador pequeño en IA, pero está creciendo rápidamente.

- Tiene el potencial de capturar una cuota de mercado significativa (10-20%) si sigue ganando clientes e invirtiendo en software.

- Las estimaciones son optimistas pero realistas, sobre todo si los grandes (Microsoft, Meta, etc.) deciden no depender tanto de NVIDIA.