En el máster que estoy realizando nos hicieron esta pregunta, cara a dar nuestra opinión en un foro online privado sobre el reparto de dividendos dentro de las posibles opciones de asignación de capital del management o equipo directivo. Para no caer en la teoría típica, y tratando de darle un poco de vida al debate, se me ocurrió incluir varios ejemplos de compañías que me gustan. Os dejo estos cuatro ejemplos por si resultaran de interés, y os animo, si os apeteciera, a compartir otros que se os vengan a la mente, tanto de buena como de mala asignación del capital (y, por supuesto, si no estáis de acuerdo con mis apreciaciones sobre estas cuatro compañías, será un placer y muy útil leer lo que podáis señalarme al respecto, estamos para aprender).

Inditex, empresa española de retail textil. Durante años, ha escalado mucho su negocio, tanto orgánica como inorgánicamente, pero se encuentra en un momento en el que pocos países se le resisten. ¿Tiene sentido que no reparta dividendos, o que estos sean escasos, cuando no es capaz de crecer al ritmo de antaño, y su situación financiera se encuentra muy saneada? Pues no, reparte un porcentaje importante de sus beneficios en dividendos, y no es descabellado que este porcentaje siga creciendo. No todos, porque sigue siendo capaz de reinvertir de manera rentable en su negocio, y gusta de acumular cierta caja neta por lo que pueda pasar -un Covid por ejemplo-, pero sí una cantidad reseñable.

Anheuser-Busch InBev, compañía productora de cerveza. Dirigida por 3G Capital, una firma de inversiones brasileña también conocida por su operación con Burger King, y contando en su accionariado con ricas familias belgas y la tabaquera Altria, durante su historia reciente ha crecido muchísimo, especialmente a través de fusiones o adquisiciones de otras compañías del sector (actualmente sus marcas constituyen aproximadamente el 25% de la cerveza consumida a nivel mundial). Tras estas operaciones corporativas, y a una optimización interna del negocio, ha logrado sinergias que han hecho crecer su margen operativo en un 50%. Sin embargo: 1º, estas adquisiciones han sido costosas, y su apalancamiento había llegado a un punto peligroso, y 2.º, había alcanzado tal tamaño que las autoridades de defensa de la competencia ya casi no le dejan crecer más (de hecho, le obligaron a vender su filial australiana para cumplir con estos). ¿Tiene sentido que un negocio estupendo, que dobla en márgenes de negocio a su competencia -no tanto en netos, debido a su gasto financiero-, reparta muchos dividendos cuando su riesgo es una deuda demasiado abultada? Pues no, y en esa línea no le tembló el pulso al management y redujeron su dividendo. Actualmente la compañía se dedica a eso, a seguir mejorando su eficiencia y a refinanciar y devolver deuda.

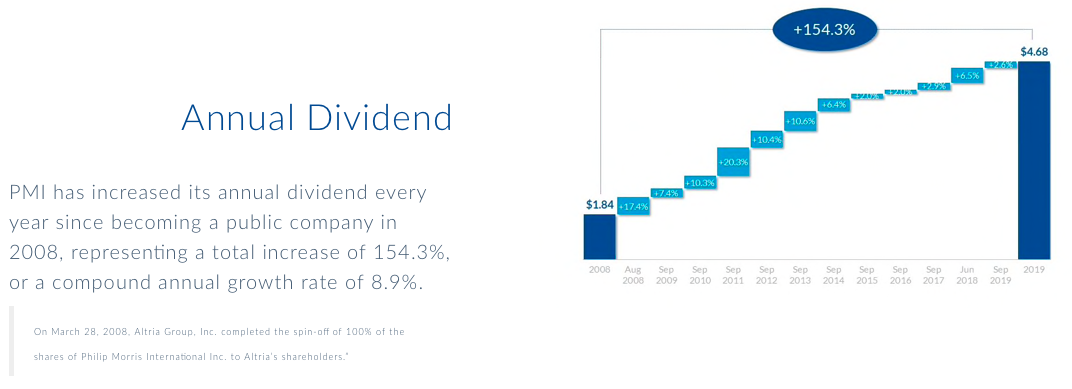

Philip Morris, compañía productora de tabaco. Su negocio no requiere, salvando su reciente inversión interna en dispositivos de tabaco calentado (IQOS), apenas de reinversión. Básicamente es el líder de su sector, desde hace decenas de años no ha sido nadie capaz de entrar como nuevo competidor (entre otras cosas, porque en su momento se prohibió la publicidad a las tabaqueras, algo que aunque parezca contradictorio aumentó sus ventajas competitivas, su foso). En este marco, dedica sus crecientes flujos de caja libre a principalmente repartir dividendos, y en menor medida a ir devolviendo deuda (que por otro lado, se encuentra en niveles manejables). ¿Tiene sentido que siga en esta línea? Sí.

Logista, compañía española de distribución de productos y servicios (principalmente a estancos, y en menor medida a farmacias, establecimientos de lotería y estaciones de servicio). No tiene deuda, no tiene demasiado terreno para crecer, y su accionista mayoritario, Imperial Brands, que es el que manda, sí que posee mucha deuda). ¿Qué hace la compañía? Reparte casi todo su beneficio en dividendos, y una pequeña parte lo reinvierte por un lado en crecer en un sector que presenta sinergias con el suyo y que tiene mucho potencial a futuro con el ecommerce, la logística de paquetería, y otra pequeña parte en aumentar el crédito que mantiene con Imperial Brands (crédito por otro lado que casi equivale a su capitalización bursátil). ¿Tiene sentido? Pues sí, ellos hacen bien su trabajo, van creciendo moderadamente en beneficios sin recurrir a deuda, y sus accionistas deciden qué hacen con sus dividendos (ni que decir tiene que los accionistas minoritarios preferiríamos que todo ese efectivo del crédito con Imperial Brands retornase a nosotros o a ser reinvertido, pero bueno, es opcionalidad a futuro).