Las principales desventajas yo diría que son los costes, la opacidad y la posibilidad de que se realicen prácticas cuestionables. Estas desventajas me parecen tan importantes que la iliquidez queda en un segundo plano.

Los activos de los fondos de capital privado no cotizan en el mercado, así que se valoran habitualmente por el propio gestor del fondo. Los activos con valoraciones infladas que no hayan sido vendidos en la fecha de vencimiento del fondo se pueden acabar colocando a los partícipes de otros fondos de capital privado, incluso, de la misma gestora. Es lo que se conoce como fondos de continuación o secundarios. Quizás, al entrar en un fondo de capital privado, usted podría estar facilitando que otro inversor se deshaga de un activo sobrevalorado, permitiendo así que la rueda siga girando.

Hay un artículo muy crítico publicado en la web del Center for Economic and Policy Research que trata este tema:

Las estimaciones sobre el valor de las acciones no vendidas del fondo forman la base del mito del buen comportamiento de los fondos de capital privado y de que sirven como protección contra una caída del mercado de valores.

La verdad es que en tiempos turbulentos estas empresas a menudo no pueden venderse mediante fusiones y adquisiciones por el precio fijado por el General Partner. Por tanto, las empresas permanecen en las carteras de fondos de capital privado. Muchas veces, las salidas que se producen consisten en ventas a otros fondos de capital privado que necesitan urgentemente desplegar el dinero no gastado que los inversores se han comprometido con ellos.

Aún más ridículas son las ventas a sí mismo mediante fondos de seguimiento, fondos de continuación y secundarios dirigidos por General Partner. Y, dicho sea de paso, los gestores de capital privado ganan dinero con estas ventas cobrando elevadas tarifas de transacción de su fondo.

Entonces, en cuanto a todas esas fantásticas inversiones privadas que supuestamente han proporcionado rendimientos mejorados durante los últimos doce años: ¿adivinen qué? Muchas de las empresas que fueron adquiridas todavía están en los estantes, esperando que se venda el fondo de PE. Y, por lo tanto, como confirma la cita anterior de la empresa de datos de capital privado PitchBook, una cantidad significativa de los rendimientos de los fondos no se materializa, producto de la fértil imaginación de los gestores y de su incapacidad para ajustar los valores de las empresas en sus carteras a las condiciones cambiantes del mercado (es decir, a precios de mercado).

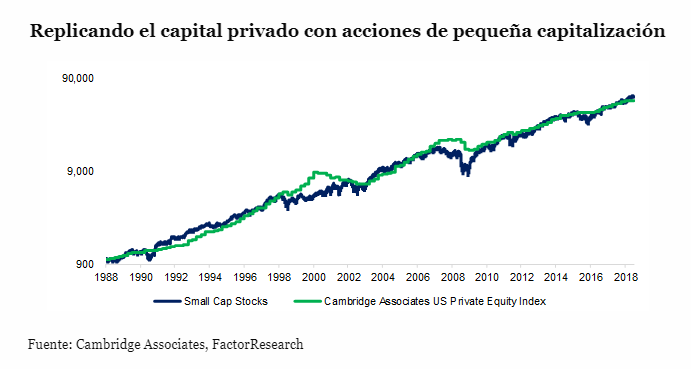

Además, hay quien plantea que los rendimientos de los fondos de capital privado se pueden replicar con acciones públicas de pequeña capitalización:

En este caso, se creó un índice del 30% de las empresas públicas más pequeñas de Estados Unidos con capitalizaciones de mercado superiores a los 500 millones de dólares.