Los instintos tribales nos conducen a compartir ideas, creencias y reglas con otras personas que nos comprenden y tienen objetivos similares a los nuestros. Nos reconforta pertenecer a grupos sociales en los que los miembros son leales y se respetan mutualmente. Nos comportamos como una manada. Y rivalizamos con quienes se encuentran en la vereda opuesta.

Entonces el mundo se vuelve blanco y negro. Izquierda vs. Derecha. Demócratas vs. Republicanos. Comunismo vs. Capitalismo. Madrid vs. Barça (o Boca vs. Riber). La lista sigue. Y con el auge de las redes sociales, las rivalidades se potencian.

De la misma manera, una buena parte de la manada inversora flamea las banderas del crecimiento, mientras que otros juran fidelidad al valor. Aguas divididas entre dos estilos supuestamente contrapuestos que confronta a selectores de acciones individuales, a fondos activos y también a índices. El mundillo financiero se llena la boca de datos y argumentos a favor de uno y en contra del otro.

Sin embargo, se trata de una falacia de falsa disyunción (o falso dilema): una simplificación que reduce las opciones a dos, en lugar de señalar la existencia de más alternativas, de tal modo que, necesariamente, o se da una de ellas o se da la otra. Provoca debates estériles para el inversor, pero convenientes para una industria deseosa de vender más productos financieros y ruido mediático.

¿Antónimos?

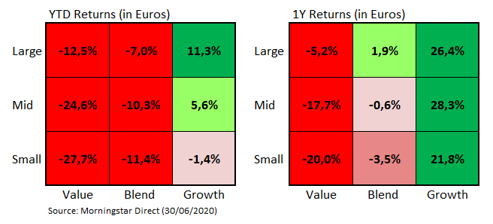

El barómetro de Morningstar es el pan nuestro de cada día en Twitter, foros y blogs. Para desprevenidos, aquí va un ejemplo de mercados europeos, pero los hay de todos los colores:

Las etiquetas nos gustan. Y venden. Nuestro cerebro perezoso se apresura en clasificar en algún estilo a cada inversor, gestor, empresa, sector o simple opinólogo que abra la boca. Es fácil dividir al mundo en valor y crecimiento. También es conveniente. Al menos, para algunos.

No es responsabilidad exclusiva de Morningstar. No sabemos quién comenzó esta dicotomía, pero atraviesa el mundo financiero a lo ancho y a lo largo. Forma parte de un lenguaje común adoptado por Russell, Standard and Poor’s, MSCI, Bloomberg y toda entidad o medio dominante en esta industria. Su eco es interminable.

La narrativa imperante indica que el crecimiento y el valor son extremos opuestos del tablero inversor.

Definiciones

La mismísima Morningstar identifica a las acciones de crecimiento como aquellas cuyos principales indicadores de salud (ganancias, libros, ingresos, flujos de caja) se incrementaron por encima de la media y se espera que lo sigan haciendo. Mientras que define a las acciones de valor, palabras más, palabras menos, como aquellas cuyo precio es relativamente bajo de acuerdo con varios indicadores combinados (ganancias, libros, ingresos, flujos de caja, dividendos). Aclaran que un crecimiento débil no necesariamente nos indica que una acción es de valor. De igual manera, una acción que está cara no necesariamente presenta un elevado crecimiento.

Para que nadie escape al etiquetado debemos meter a todas las empresas en alguna de estas dos bolsas. ¿La solución? Inventar una fórmula matemática que determina cuál de los dos factores pesa más, según el resultado de las métricas en consideración. De esta manera, fuerzan la clasificación en blanco y negro.

Esto es como si quisiéramos dividir a la población mundial entre rubios y personas con ojos rasgados. Está claro en qué saco meteremos al 99% de los suecos y al 99% de los chinos, pero ¿qué hacemos con el resto? Posiblemente los gurús financieros establecerían algunas métricas con la geometría ocular y la pigmentación capital, las ponderarían y verían qué sale. En algún sitio encajarán a los nigerianos. ¿Y si descubren algún blondo oriental que se adecua a ambas etiquetas? Seguramente las matemáticas ofrecerán una respuesta.

Estilos verdaderos

La realidad es que el crecimiento de una empresa es independiente de su cotización en el mercado.

En una entrevista reciente, Joel Greenblatt nos recordó que…

…la inversión en valor consiste en averiguar cuánto vale una empresa y pagar mucho menos, algo que nunca pasará de moda. Se basa en los flujos de efectivo y en cuánto crecerán con el tiempo. Como siempre decía Buffett, el crecimiento y el valor son parte de la misma ecuación.

(traducción y edición libre)

Sin viajar tan lejos:

https://twitter.com/foso_defensivo/status/1317437122891173889?s=20

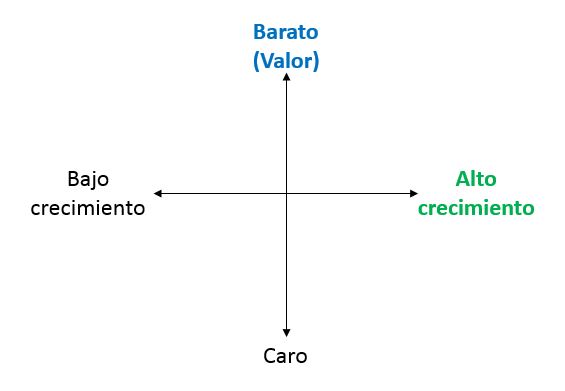

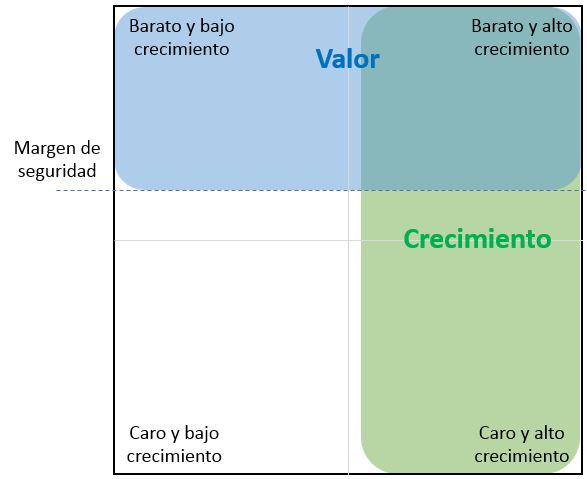

Cuando invertimos en valor, buscamos empresas baratas, crezcan o no.

Cuando invertimos en crecimiento, buscamos empresas que crezcan, estén baratas o no.

Por lo tanto:

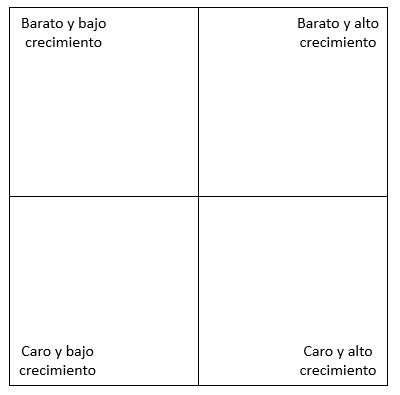

Si combinamos estos estilos de inversión, el mundo bursátil podría clasificarse en cuatro cuadrantes:

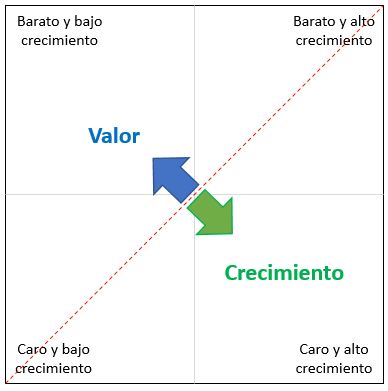

La frontera entre el Growth y el Value

Morningstar y sus secuaces, mediante sus sofisticadas fórmulas, trazan una frontera más o menos en diagonal entre los estilos de inversión. Algo similar a esto:

De esta manera, incluyen dentro de la filosofía “valor” a:

- Compañías baratas de bajo o nulo crecimiento,

- Compañías bien valoradas o incluso sobrevaloradas, cuando el peso de su valoración no es más significativo que su anoréxico crecimiento,

- Compañías muy baratas, de crecimiento medio o incluso elevado (las que más me gustan, escucho ideas).

Por ende, los índices de valor se encuentran plagados de empresas en contracción, con graves problemas, muchas endeudadas y conectadas a respiradores artificiales para sobrevivir hasta la siguiente recesión económica o la próxima brisa moderada.

Dentro del saco “crecimiento” engloban a:

- Compañías de alto crecimiento y caras,

- Compañías de bajo crecimiento y carísimas,

- Compañías de muy alto crecimiento a precios razonables (a estas también las quiero en mi cartera).

En los índices de crecimiento abundan las compañías que se encuentran en la cresta de la ola de bonanza económica, la mayoría caras y con expectativas de seguir prosperando hasta alcanzar su madurez o resultar vencidas por la competencia (los árboles no crecen hasta el cielo).

Estos paquetes artificiales incluyen a muchas compañías que no están correctamente representadas por los estilos en lo que están encasilladas.

Estilos

Más allá de lo que nos quieran hacer creer, no existe una frontera entre valor y crecimiento. Sino que se trata de estilos que se solapan y conviven:

Es cierto que hay inversores y gestores que se inclinan hacia alguno de los extremos del tablero. Todos conocemos a alguno que solo compra colillas de cigarros y otro que no se anda fijando mucho en los precios. También es verdad que últimamente unos las están pasando mal y otros la están pasando mejor. Sin embargo, no debemos permitir que un viejo, inútil y malentendido debate nos confunda y nos distraiga en nuestra meta de invertir a largo plazo, siguiendo el propio estilo, sea cual sea.

El precio es lo que pagas. El valor es lo que recibes. El crecimiento es parte de la ecuación.