No creo que haya una respuesta correcta a tal pregunta. Y menos sin tener en cuenta posibles objetivos, plazo temporal, tolerancia a la caídas, seguridad de los ingresos del trabajo, posibilidades de generar ahorro o de necesitarlo, etc.

Lo que si es bueno es intentar conocer las ventajas e inconvenientes de cada posible estrategia para luego estar preparado sea cual sea la elegida.

Esperar caídas para entrar es delicado en el sentido que cuando se produzcan siempre va a tener la sensación que mejor seguir esperando a estar más abajo. Recuerdo en foros haber leído casos de gente que lleva esperando caídas desde 2012. La realidad es que nadie invierte por gusto a finales del 2008. Más cuando en esos momentos los mensajes serán que nos vamos al infierno.

Por otro lado entrando todo de golpe corre el riesgo de haber calculado mal o muy mal su tolerancia a la volatilidad, más si luego no tiene opciones de aportar más y al poco tiempo entra en pérdidas dolorosas. La sensación que la habrá cagado le va a condicionar bastante psicológicamente. Por otro lado estadísticamente, como le han comentado, es la opción que obtiene mejores resultados a largo plazo, dado que la tendencia de fondo es alcista. Aunque como siempre la estadística nos esconde los casos donde igual no sería tan buena idea.

Siempre es esclarecedor, no digo que sea el caso de nadie de aquí, pero si lo he visto mucho por otros foros, gente recomendando a otros invertir ya mismo todo su capital y hablando de las virtudes de largo plazo, que unos meses después, cambian sensiblemente su discurso a que igual estamos muy arriba, que si es mejor empezar a resguardar plusvalías y tantos otros tópicos.

Por esto márquese su plan, sea algo flexible con él para adaptarlo a su situación o a sentirse algo más cómodo, pero no lo toque más de la cuanta cada dos por tres al son que baila el mercado.

Más en serio, los que llegados a cierta edad podamos pensar que hemos llegado o podamos llegar a cierta independencia financiera, probablemente la cifra será distinta para cada persona, primero porque cada persona es un mundo, segundo porque es la persona y sus circunstancias, las cuales pueden ser muy distintas para cada cual, y tercero porque la vida da muchas muchas vueltas

(un ejemplillo de cuando yo tenía 19 años… en el trabajo a un señor de almacén, y de los menos cualificados lamentablemente, le tocaron 16 ó 26 millones de pesetas (ptas no eur!) en la lotería, lo comentó a sus compañeros pero seguía descargando cajas… cuando llegó a oídos del jefe de almacén, le dijo que pidiera la cuenta y se fuera que ya tenía dinero para su toda su vida, y efectivamente vino a despedirse de todos que le mirábamos con sana envidia… en 1970 mi sueldo creo que era de unas 12-15.000 ptas mensuales… no sé qué fue de aquel buen hombre, pero con las inflaciones posteriores y si no estuvo bien aconsejado en sus finanzas personales, es muy posible que no le duraran todos los años que esperaba…)

La vida da muchas vueltas… Cada uno debe hacer su propio ejercicio, evaluar sus necesidades futuras y definir el rango en el que se sienta cómodo como Independencia Financiera. En mi humilde opinión.

En los ochenta conocí al hijo de uno al que le tocaron 300 millones de pesetas. Chalet, cochazo, chofer…Ese dinero no le duro diez años. Acabó trabajando de camarero en la costa. Me resulta difícil entender como se consuelan con el “que me quien lo bailao”

No encuentro a nadie en foros que diga cuando empezó, cuanto tiempo estuvo, cuanto tiene y diga que ya se ha retirado. Ah y cuanto al año le proporciona su patrimonio. Algún día.

Buenas @TlendersT y bienvenido. Yo lo plantearía de la siguiente manera:

Inversiones iniciales en cada uno de los fondos que tengas elegidos.

Así lograrás estar diversificado por gestoras y estilos de análisis (aunque todos en el fondo sean Value) desde un primer momento

Mensualmente/Semetralmente o cómo tu veas aportaciones periódicas sistemáticas (puedes ir rotando y cada mes aportar a un fondo diferente, así lo hago yo al jugar con pequeños importes).

Las aportaciones deberian ser sistematicas y periodicas, ahora sí en caidas de 10 o 20 % mucho mejor cuanto más gorda la corrección aportaría más

Para la técnica anterior deberás de disponer de liquidez, quien sabe el futuro laboral, ingresos o situacion del mercado o cuando vendra la corrección.

Por lo tanto aparte de la aportacion mensual a fondos yo aporto al llamado fondo de liquidez. Teniendo una buena suma siempre con el dedo en el gatillo

Todo esto de cuando empezar, con cuantos fondos y como ir aportando deberias de valoraror en proporcion de horizon y sobre todo % sobre tu patrimonio total y tus ingresos en un futuro cercano. Yo por ejemplo tengo la norma de que máximo % de mi patrimonio invertido en RV es de un 70%, estando acualmente en un 30%.

Le invito a que se dé una vuelta por S.A. allí encontrará personas que relatan su historia tal y como Vd demanda en su párrafo, para que le sea más fácil la búsqueda le voy a proporcionar el nick de dos personas:

David Crosetti

Buyandhold 2012

Y tengo localizada alguna más, pero creo que será mejor que lo lea por Vd. mismo.

Estas personas cuentan todo lo que Vd. pide, y le adelanto que es muy interesante leer su historia, su proceso inversor, su evolución, su situación actual etc…Y además no tienen ningún problema en escribir sobre esto en un foro.

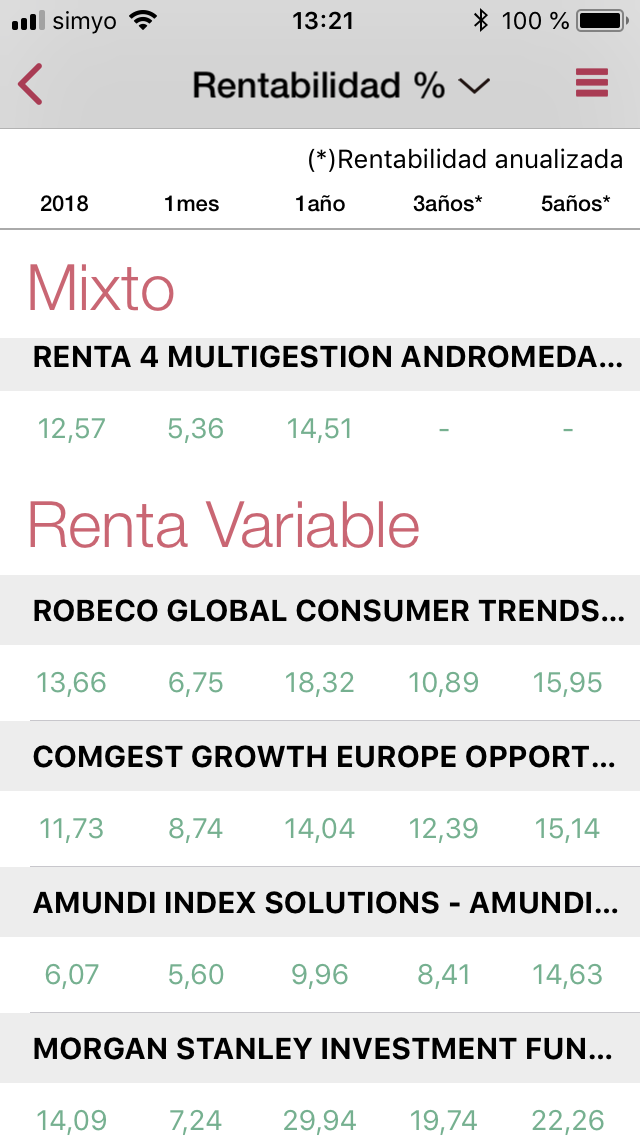

Estoy empezando en esto de la inversión en fondos y esta es mi selección a la cual realizo aportaciones periódicas en R4.

-Andromeda

-Robeco global consumer trend

-Amundi Index

-Morgan Stanley Investment fund

Si me lo permite, y como norma general, acostumbre a dar el nombre completo de los fondos, incluida la clase (idealmente, el ISIN), para que le podamos dar unas opiniones mejor fundamentadas. Por otra parte, en el caso de carteras, los porcentajes también son muy útiles. Estaremos encantados de ayudarle en lo que podamos con nuestros comentarios, pero ayúdenos a hacerlo, por favor.

Dicho lo anterior. Esa cartera, asumiendo un reparto igualitario y que el Amundi es el MSCI North America Ae-C , se corresponde a alguien que va a muy largo plazo, más de 7 años, que tiene una fe enorme en que los FAANG* van a seguir haciéndolo bien durante ese tiempo, y que no le importa en absoluto la variación que vaya a tener el par euro-dolar estadounidense. Además, le gusta el riesgo por el riesgo, ya que invierte en el Andrómeda, un fondo con nivel de riesgo 7 sobre 7, sin que por ello sepamos si va a tener o es esperable un rendimiento acorde. ¿Encaja usted en ese perfil?

*Si no sabe lo que son los FAANG, tiene un problema.

Hola @Witten, gracias por tu comentario y perdonar por mi ignorancia.

Confío en las FAANG, mi plazo de inversión es de cerca de 30 años y la inversión la intentó dividir a partes iguales entre Andromeda, Robeco isin LU187079347,Comgest isin IE00B4ZJ4188,Amundi LU0389812347, Morgan isin LU0552385618.

Un saludo y muchas gracias

Si va a 30 años yo me plantearía los siguientes preguntas:

¿Qué pinta un mixto caro en mi cartera?

¿Por qué me indexo a América del Norte y no al mundo en general?

¿Por qué incurro en gastos extra cubriendo divisa?

Siendo los costes muy importantes siempre, pero especialmente a largo plazo, ¿por qué no minimizarlos invirtiendo en clases limpias?

¿Por qué no hay presencia de small caps?

¿Tiene base real mi fe a largo plazo en las FAANG?

Me puedes explicar lo de las clases limpias, también tengo en seguimiento fondos de small cap, como ya expliqué en mi presentación soy un novato y siempre aprendiendo.

Muchas gracias

me parece que este sistema se ajusta a lo que busco, creo que me tomaré la libertad de copiarselo, aportando periodicamente a los fondos que mas hayan bajado.