El pasado jueves 30 de Noviembre, estuve presencialmente escuchando la presentación de Fernando Luque(Morningstar).

Al mismo tiempo Carlos Doblado estaba dando otra conferencia sobre la visión del mercado en 2018, que obviamente tuve que ver ya grabada.

https://livestream.com/accounts/1494402/events/7953417/videos/166629897

**** Por el lado de Fernando Luque, me quedo con las siguientes ideas:

- La importancia del coste del producto, por encima de la rentabilidad del mismo, como única variable predecible a futuro.

- Es más importante un buen Asset Allocation, que una buena elección de fondos de inversión. Si estás invertido en la parte correcta y en el peso adecuado, a la larga, será mucho mejor que estar invertido en activos muy buenos, pero con ponderaciones desiguales.

- A largo plazo, la Renta Variable, siempre será el mejor activo posible para un plan de ahorro.

- Esperar a mejores momentos para invetir, no suele ser la mejor opción, con un alto porcentaje histórico de coste de oportunidad.

Como punto de perspectiva personal, Fernando Luque no es nada positivo para los años venideros en cuanto a rentabilidad, y con la sensación de haber más riesgos que hagan que los mercados giren a la baja. La normalización de los tipos en USA entorno al 4%, podrían ser un catalizador para ello.

Haciendo la intersección de las ideas que expuso, y de la forma en la que compongo mi cartera, creo que tengo:

-

Fondos Indexados; que no tienen alto coste y que siempre lo harán muy bien. En muchos casos por encima del 90% del resto de Fondos de Inversión Activos.

-

En cuanto al Asset Allocation coincido con la idea. En alguna ocasión he comentado que la “Potencia sin control no sirve de nada”, y que muchas veces te encuentras con inversores con grandes rentabilidades en su cartera, pero que dicha cartera (por miedo o por la convicción de que la bolsa es un casino), supone un porcentaje mínimo de su capacidad de inversión total, así como la de ahorro. Por lo que tan buena rentabilidad en la parte invertida, se diluye dentro del montante global y personal del inversor/ahorrador.

-

Si es por temas de coste. Comprar acciones de BRK sin comisión de mantenimiento y con baja coste de compra, se me antoja la mejor y más barata opción de todo el mercado Value y quizás de la RV.

*** Por el lado de Carlos Doblado, me quedo con:

- Estamos en una tendencia alcista, que a poco que haga lo que se ha hecho en el pasado, podría seguir subiendo más. La pendiente alcista no es tan grande como para pensar que se está en la parte final del ciclo alcista.

- Que se esté en una tendencia alcista, no implica que no haya caídas “normales” de un 20/25% por el camino, para volver a seguir subiendo. Comenta que este tipo de caídas, es mejor “comérselas”, porque tratar de predecirlas es difícil, y luego volver a entrar en el mercado “más difícil aún”.

- La debilidad del dólar, pudiera hacer de freno para una subida alcista de mercado, al menos a corto y medio plazo. Parece obvio que un Euro fuerte, debilita las expectativas en Europa, y el DAX suele reflejarlo.

- Una vez más, hace un ejercicio didáctico de explicar los gráficos en Total Return / Net Return, que desvelan tendencias muy diferentes si se comparan éstos, con los que no incorporan “añadidos”. El IBEX es un índice que reparte mucho dividendo, y considerarlo en base sólo a la capitalización de las empresas, lleva a confusión, si no se sabe de que se está hablando.

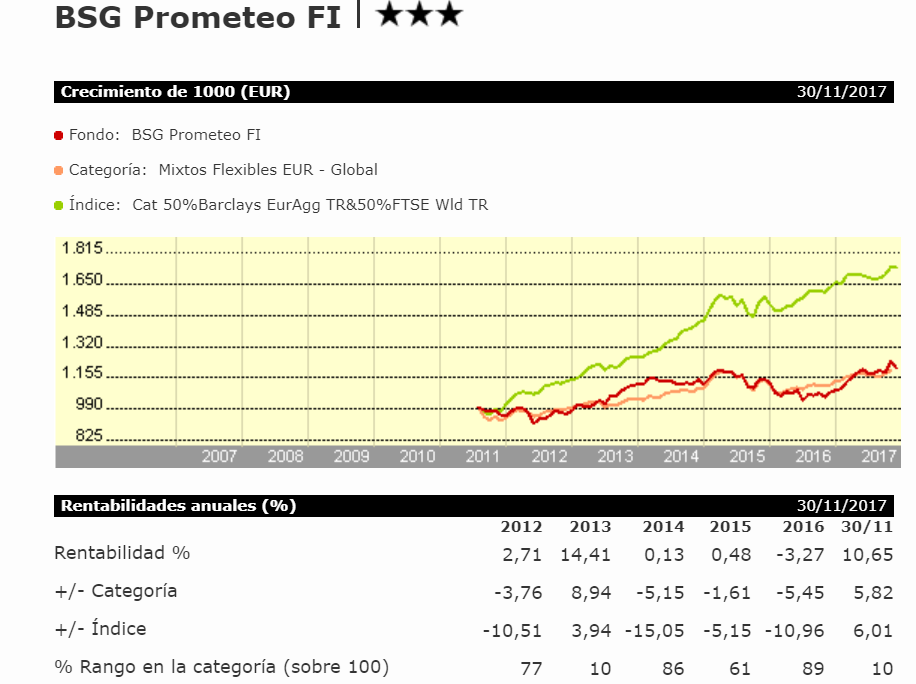

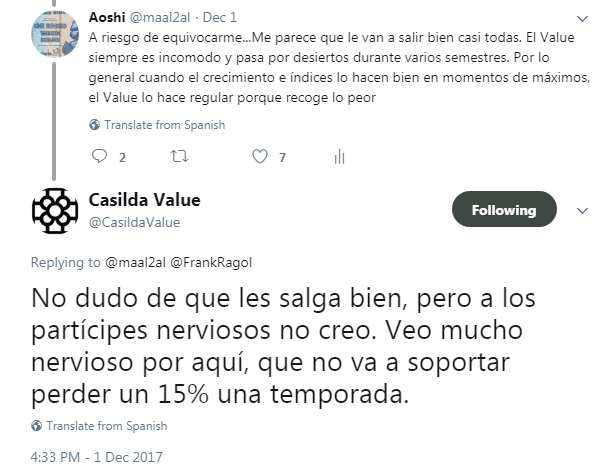

Así pues todo coincide con una idea que parece que en las RRSS se está haciendo “muy trending”, y es que muchos inversores que pudieran estar invertidos en Fondos de Inversión Value, están siguiendo día a día los Valores Liquidativos, y pudieran no aceptar caídas del 15% como algo, totalmente normal dentro del proceso inversor.

Personalmente me extraña que después de estos años, y de ver lo que pasó en 2008, haya inversores que aún puedan pensar que estar invertido en RV, signifique que se puedan evitar caídas de mercado. Ya es anormal que eviten de forma anual, si el mercado cae fuerte, pero no pasar por desiertos, se me antoja estar muy alejado del proceso y sistema inversor más elemental, para cualquier ahorrador.

Como conclusión, siempre se termina por ver una misma realidad desde puntos diferentes. El temido año 2018 cerrará el más amargo inicio en 2008 de una década bursátil, que a día de hoy ya quisieran todos los inversores que se volviera a repetir, al menos hasta la fecha.

No es contradictorio, que unos vean caídas en los próximos semestres del orden del 20/25% y de forma muy rápida (idea que comenta a menudo Juan Ignacio Crespo aparte de tantos otros), así como que otros, vean un escenario alcista por mucho tiempo, sin que ello niegue que por el camino haya correcciones del nivel mencionado, y que estarían englobadas dentro de lo normal. Los mercados oscilan constantemente.

Para ser justos con la “Maldición de los años que terminan en 7”, no es que el año vaya a terminar nada mal, pero es tremendamente parecido al año 2007. Hace justamente una década que se tocaban máximos históricos en la mayoría de índices (IBEX incluído, todo el mundo recordará los famosos 16.000), al tiempo que fondos Value habían cerrado el año planos o bajistas.

Luego ya vino ese año 2008 que cualquiera que lo haya vivido, es complicado que lo olvide nunca. Buscar paralelismos es humano, pero una vez más, no tiene sentido racional buscar patrones por el mero hecho de que tarde o temprano, se tendrán que repetir. En algo en lo que las opciones son casi binarias (subir o bajar si bien se puede estar lateral mucho tiempo…), la historia se repite aunque sea sólo porque un reloj estropeado da bien la hora dos veces al día.

Desde máximos, quizás es más fácil caer que desde mínimos, otra cosa es que ocurra. La duda que queda, o al menos la inquietud del inversor, es ver que pasa si se produce una caída fuerte de los índices, con aquellas inversiones Value, que si miramos la historia han tenido los dos comportamientos posibles:

- Subir mientras los mercados bajaban 2000-2003.

- Bajar y más bajar, cuando los mercados bajaban, (eso si, con fuertes subidas relativas a los índices, cuando el mercado comenzó a repuntar).

Hay una esperanza de que el comportamiento sea de al menos, caer menos que el mercado. Veremos que pasa. Para aquellos que estén en proceso de hacer cartera, tengan liquidez, o posibilidad de invertir con recurrencia o traspasar de activos menos volátiles, nada mejor que un año bajista para hacer cartera.

La patata caliente siempre será la misma, método y disciplina para llevar a cabo el sistema de largo plazo de cada uno, independientemente de lo que hagan los mercados en el corto plazo. Y por supuesto, independientemente de la emoción y el miedo de cada uno, cosa ya más difícil de controlar.