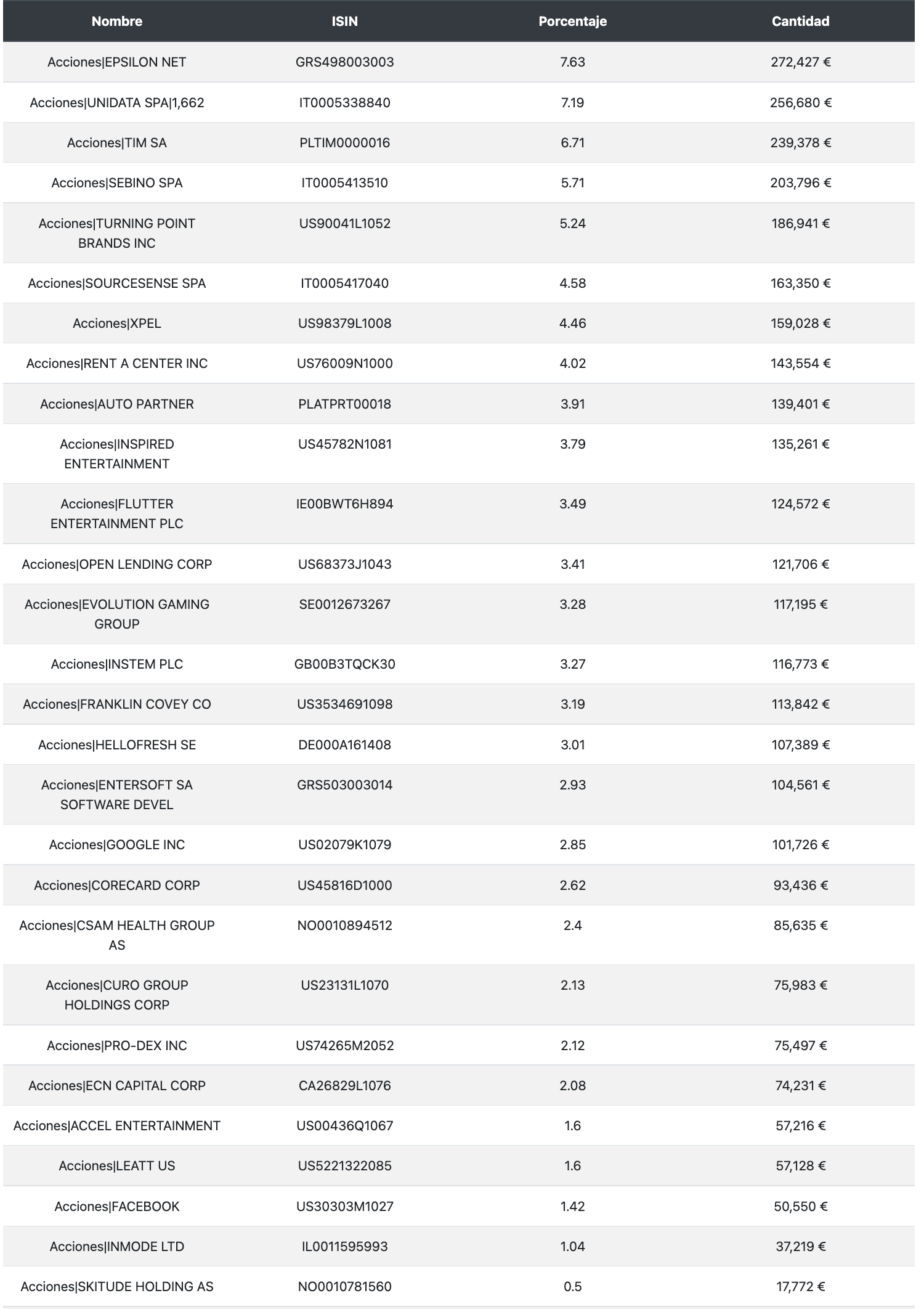

La minitesis de Xpel que compartió Carlos en su carta trimestral es ésta:

Xpel

El contexto actual no es el más propicio para Xpel. Se trata de una empresa afectada por la escasez de chips, los problemas de mano de obra causados por ómicron (es necesario que haya instaladores disponibles para vender PPF) y una cotización de cerca de 55 veces los beneficios que ha generado los últimos meses.

Aunque es esperable que la empresa tenga unos resultados trimestrales afectados por las mencionadas condiciones, creo que su futuro es prometedor.

Historia

Xpel es la compañía más importante de PPF (Paint Protection Film) y otras películas de protección de superficies, especialmente para el sector de automoción. El PPF es una película que protege la carrocería de vehículos de ralladuras, cuya instalación es compleja y laboriosa, haciendo que sea un producto caro de aplicar. Aunque el producto existe desde hace unos 20 años, fue Xpel la creadora de un PPF que no se deterioraba con el tiempo, lo que amplió el público total de la categoría.

La empresa planificó su base de instaladores de forma similar a franquicias territoriales, al contrarío que la competencia, cuyo objetivo siempre fue vender el máximo PPF posible. Esto ha ido labrando en la industria una imagen de exclusividad, donde los mejores instaladores acaban pasándose a Xpel y controlando un determinado territorio.

El bajo coste del producto sobre el precio total de venta genera unas dinámicas positivas para el mejor fabricante. Ser instalador de Xpel significa tener el software de patrones de corte más completo y el mayor presupuesto en publicidad, lo cual permite generar unas ventas incrementales que no hubiesen existido en caso de elegir a otro fabricante de PPF.

“[Cuando estaba con SunTek] Quería estar en una fraternidad y quería generar imagen de marca. [A SunTek] No le importaba si tenías un edificio cualquiera con un cartel, te iba a vender el film. No había posible diferenciación. Me di cuenta de que Xpel era una empresa de marketing; crean una imagen que podrías asocias con Ferrari. Cuando me asocié con Xpel, las ventas explotaron – mi crecimiento era de más de un 50%. […] Asociarme con Xpel me hizo ser parte de una red con los mejores instaladores y con gente inteligente de la que podía aprender.” Mike Burke de Sun Stoppers. Episodio #70 de Tint Wizdom 18:00.

Xpel ha añadido más líneas de productos con los que sus instaladores consiguen generar ventas adicionales: film para ventanillas, protección cerámica, film para edificios y otros. Este crecimiento orgánico se ha producido con márgenes brutos crecientes, los cuales han hecho que los beneficios de la empresa se hayan multiplicado en los últimos años.

Generación de valor

Cada año la facturación de los instaladores de Xpel crece orgánicamente gracias a la creciente penetración del PPF y la expansión a productos adyacentes. Asimismo, el valor capturado por Xpel en esa facturación total creciente (según estimaciones propias de 3.000-4.000 M$ de ventas para 2022) también se espera que crezca.

El sector de instaladores es todavía muy joven, y existe recorrido para que Xpel ayude a sus instaladores a ser más eficientes. La versión 11 del software DAP (software de patrones de corte) ya tiene un módulo de gestión de operaciones, y a futuro, sería esperable que la compañía generase más módulos. Adicionalmente, es posible que Xpel acabase adquiriendo empresas como Tint Wiz que ofrecen un CRM y software de marketing específico para instaladores.

“Claro que es el film, pero son las cosas adyacentes en las que podemos ayudar para hacer que el negocio [de los instaladores] crezca. Marketing, […] cosas como TintWiz con CRM y facturas. Son esas las cosas que hacen que un instalador sea exitoso, y es por lo que Xpel está mirando más allá del producto en sí. El producto es importante, pero hay muchísimas cosas que podemos hacer para ayudar a que alguien sea exitoso.” Chris West, episodio #142 de Tint Wizdom 24:00.

Estos avances se solaparían con los nuevos productos como la película de protección de parabrisas en la que se está trabajando (Tint Wizdom #142, 16:40) y el nuevo empuje que se le ha dado al film de ventanas con la adquisición de Veloce y que están teniendo una acogida muy positiva (Tint Wizdom #142, 52:20).

Como última palanca, cobra gran interés la adquisición de PermaPlate - un instalador de film para concesionarios. Los concesionarios han sido un proveedor de alto volumen para los instaladores independientes, pero han cobrado precios desorbitados a los consumidores por el extra que supone instalar PPF en sus vehículos. Xpel empezará a trabajar con concesionarios a través de PermaPlate, capturando cada vez una mayor parte de las ventas totales de los instaladores, a la vez que presiona a la baja la comisión de los concesionarios.

Más allá de estas iniciativas orgánicas, Xpel es el comprador preferente de instaladores propios y de la competencia. Por ejemplo, este año Xpel ha adquirido Shadow Tint, One Armor y Tint Net. Se trata de pequeños negocios que Xpel suele comprar a 5 veces EBITDA, suelen tener crecimientos orgánicos de doble dígito y, en caso de ser parte de la competencia, Xpel experimenta un beneficio extra por cambio de proveedor.

Finalmente, la compañía ha tenido la primera subida sustancial de precios en los últimos seis años este noviembre (entre un 8%-11%), a la vez que ha anunciado que renegociará (se espera que a la baja) el acuerdo con su proveedor principal. En conjunto, estos hechos hacen que se pueda ser optimista con los márgenes de la empresa incluso a corto plazo.

Conclusión

Entre los inversores, la conversación actual sobre Xpel gira entorno a chips, inventarios de coches y mano de obra. Así lo atestiguan la última docena de entrevistas en redes de expertos que, por el contrario, no hacen ninguna pregunta sobre PermaPlate, software, protección de parabrisas o ventanas de edificios. Por el contrario, los trabajadores de Xpel que salen en un podcast con un puñado de escuchas parecen bastante ilusionados con las nuevas iniciativas de la empresa.

En definitiva, Xpel es una compañía que puede crecer orgánicamente a altas tasas mientras son el comprador de referencia de toda una industria (en gran parte, gracias a una cultura empresarial única). Creo que estas características harán que el precio actual parezca atractivo en retrospectiva.