Mi opinión es que en general, con fondos no. Si se compra Vd. la renta fija es posible que sí, pero sobre todo comprando productos con mucho riesgo, es decir, participaciones preferentes muy devaluadas y esperando que se recuperen o el emisor las amortice o bonos con riesgo real de impago.

No tendría por qué ser así, no? en teoría se podría mejorar el retorno esperado vía rebalanceos por encima del esperado por cualquier de ellos por separado.

2 Me gusta

No, siempre obtendrá peores retornos si las expectativas de los retornos se cumplen.

Incluso teniendo en cuenta el efecto del interés compuesto favorecido por la reducción de volatilidad, salvo en periodos concretos, a muy largo plazo acabaría dando peor rendimiento.

Si la RV tiene mayor retorno esperado que oro y bonos, a largo plazo una cartera 100% RV dará mejor resultado que cualquier combinación de las 3. Como comento, en determinados plazos y dependiendo de la diferencia entre los retornos de los otros activos y volatilidades podría estar por encima, pero solo temporalmente.

2 Me gusta

De acuerdo, le había entendido mal, pensé que se hablaba de rebalancear entre distintos activos aprovechando la táctica que sea en un momento dado (ahí entiendo que sí sería posible alcanzar un mayor rendimiento rebalanceando que con la suma de las partes).

Considerando una combinación de las partes fija, siempre será menor el conjunto que el elemento con mayor rentabilidad esperada.

Un saludo!

1 me gusta

Lo que digo incluye rebalanceos también. El rebalanceo es un market timing sistemático, no aporta nada salvo control de la volatilidad, a largo plazo saldrá tantas veces mal como bien. Se aplica lo mismo que mi comentario anterior, nadie gana dinero por agregar bonos u oro a la cartera, lo que gana es mejor rendimiento ajustado a volatilidad por descorrelaciones, volatilidades y demás.

Bueno edito, igual no le he entendido yo a ud. ahora jaja. ¿Se refiere a usar algún tipo de Tactical Asset Allocation? En ese caso pues… sí claro, es posible, yo me refería al rebalanceo tradicional.

3 Me gusta

![]()

![]()

Me has pillado a medio hacer un experimento para exponer a qué me refería así que, ya que estoy, lo subo!

Como tiene que ver con este supuesto, lo paso a tabla en modo “el puto amo”:

Supuestos dos activos con diferencias notables en todo, un rebalanceo estilo “lo peto” arrojaría el siguiente resultado (elijo cada año un rebalanceo total al activo que mejor vaya, “dificilillo”, en eso vamos a estar todos de acuerdo):

Me refería a esta situación (no tan extrema, simplemente por ilustrarlo) en la que rebalanceos acertados terminen dando una rentabilidad del conjunto “dinámico” superior a un conjunto “estático” o a cualquiera de sus partes por separado (aquí siempre me acuerdo de Paramés y su criterio de "siempre invertido al 100% y siempre en RV al 100%).

Saludos de nuevo!

1 me gusta

A eso mismo me refiero. Pienso que rebalancear los % invertidos en RF y RV sólo sirve para ajustar la volatilidad. Siempre se considera que la volatilidad es riesgo, pero ¿se puede considerar un activo con una perspectiva a largo plazo de poco crecimiento o inferior a la inflación y poca volatilidad (es lo que se espera de la RF) como un activo seguro? Yo creo que no.

El cuadro pintado por @Carlos, está hecho a modo ejemplo, pero puede confundir ya que se asigna el rebalanceo a posteriori (según las rentabilidades de ese año se traspasa el dinero del fondo al activo 1 o 2 de mayor crecimiento). Pero en verdad el balanceo se hace después de la rentabidad obtenida.

He hecho otro ejemplo de rebalanceo, donde las rentabilidades las he obtenido de fondos ING de renta fija y de EUROstock (que pienso que tienen valores conservadores, coger las rentabilidades de SP500 sería un escenario demasiado optimista). Hago tres escenarios:

Escenario 1:Después de cada año hago un ajuste de ponderaciones para guardar los porcentajes de 50% de cada activo.

Escenario 2: sin rebalanceo.

Escenario 3: todo invertido al Activo 1.

El resultado, aunque no incluye la reinversión/interés compuesto, es que el rebalanceo mejora 3€ la inversión estática y que la inversión sólo en RV (escenario 3) es mucho mejor.

3 Me gusta

Realmente no es lo que quería ilustrar, no hablaba de ponderar con el resultado del año anterior, disculpe si no me he expresado bien. De hecho, he presentado un rebalanceo grosero, que la clava año tras año y “a priori”, algo sólo al alcance de madofs y similares… ![]()

![]()

Sólo pretendía poner sobre la mesa que los rebalanceos sí tienen la capacidad de obtener mayor rentabilidad que la esperada al mejor de los activos individuales.

Realmente estaba pensando en un “tactical asset allocation” pero ninguno en concreto (sea este por momentum, peso objetivo en cartera, o cualquier otro).

2 Me gusta

Hay que tener en cuenta que conclusiones de este tipo hay que cogerlas un poco con pinzas, no me refiero a ud. sino a los estudios estadísticos que extrapolan situaciones del pasado intentando obtener una “regla general” para el futuro.

Comprendo que es preferible apostar “a caballo ganador” y poner la probabilidad de nuestra parte, pero hay que tener un poco de cuidado con las conclusiones que se obtienen del pasado o la capacidad de un inversor de sacar provecho de ellas, porque no suelen ser tan obvias o replicables como los estudios parecen sugerir.

Al fin y al cabo, los enfoques estadísticos/probabilisticos tienen “su aquel”, más aún los basados en un entorno tan complejo y cambiante como este y limitados además a los plazos con los que contamos los simples mortales (hay quien defiende que es incluso un enfoque inútil en su totalidad)…

Un ejemplo sencillo: ¿qué quiere decir largo plazo en estos casos?

Si hablamos de nuestra cartera cada uno tendrá su definición pero si hablamos de probabilidad, este plazo debería acercarse al infinito, desde luego muy lejos del horizonte de inversión de cualquiera de nosotros.

Fíjese por ejemplo en los 2 fondos de ING que ha elegido durante esos 10 años.

El resultado arroja que, según el año que decida “retirar su dinero”, el rebalanceo ha sido la mejor estrategia un 40% de las ocasiones contra el activo 1 más rentable, que sale como ganador el 60%… 40 vs 60.

Es un resultado muy alejado del previsto (“sólo sirve para ajustar la volatilidad”) y, sospecho además que, como diría @agenjordi, ese resultado variará según sea el tramo que se tome como muestra.

1 me gusta

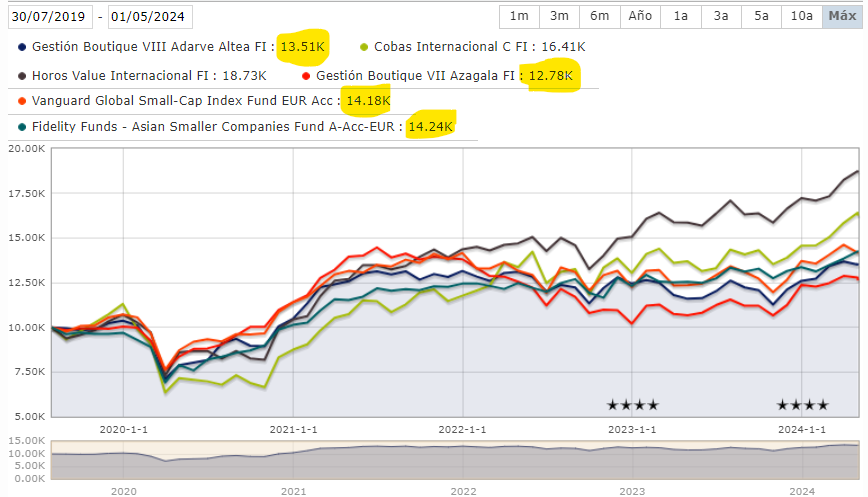

Aprovechando el nombre del hilo, les muestro de los fondos de las carteras a los que estoy añadiendo:

Suelo tomar los 3 o 4 últimos años y, en base a su comportamiento, si pienso que no han liado ninguna gorda, pues voy regando a los que se quedan más rezagados.

Otros como el Groupama Avenir o Fundsmith me los quité porque se fueron muy arriba en el 2021, pero si no se van de madre, lo que hago es dejar de regarles.

23 Me gusta