El año pasado empecé a comprar acciones a través de mi banco habitual (Caixabank), rápidamente advertí que seguramente habrían formas más baratas de hacerlo, pero los buenos resultados obtenidos (y la pereza) hicieron que postergara la búsqueda de soluciones para disminuir mi “Capex”.

Un cargo de 382,7€ por el Split de Umanis fue la señal que me envió el todopoderoso para que me pusiera manos a la obra. Así que primero vamos a ver cuáles han sido mis costes reales con el banco de la estrellita:

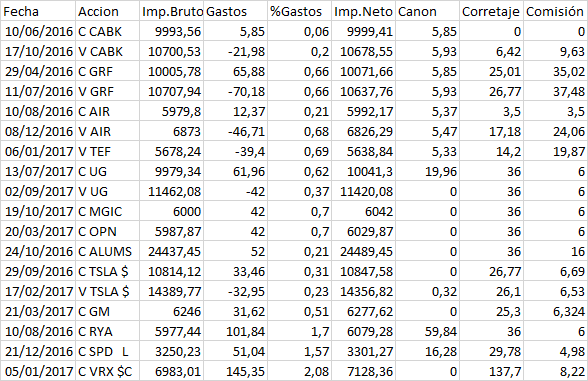

Fecha Accion Imp.Bruto Gastos %Gastos Imp.Neto Canon Corretaje Comisión

Fecha Accion Imp.Bruto Gastos %Gastos Imp.Neto Canon Corretaje Comisión

10/06/2016 C CABK 9993,56 5,85 0,06 9999,41 5,85 0 0

17/10/2016 V CABK 10700,53 -21,98 0,2 10678,55 5,93 6,42 9,63

29/04/2016 C GRF 10005,78 65,88 0,66 10071,66 5,85 25,01 35,02

11/07/2016 V GRF 10707,94 -70,18 0,66 10637,76 5,93 26,77 37,48

10/08/2016 C AIR 5979,8 12,37 0,21 5992,17 5,37 3,5 3,5

08/12/2016 V AIR 6873 -46,71 0,68 6826,29 5,47 17,18 24,06

06/01/2017 V TEF 5678,24 -39,4 0,69 5638,84 5,33 14,2 19,87

13/07/2017 C UG 9979,34 61,96 0,62 10041,3 19,96 36 6

02/09/2017 V UG 11462,08 -42 0,37 11420,08 0 36 6

19/10/2017 C MGIC 6000 42 0,7 6042 0 36 6

20/03/2017 C OPN 5987,87 42 0,7 6029,87 0 36 6

24/10/2016 C ALUMS 24437,45 52 0,21 24489,45 0 36 16

29/09/2016 C TSLA $ 10814,12 33,46 0,31 10847,58 0 26,77 6,69

17/02/2017 V TSLA $ 14389,77 -32,95 0,23 14356,82 0,32 26,1 6,53

21/03/2017 C GM 6246 31,62 0,51 6277,62 0 25,3 6,324

10/08/2016 C RYA 5977,44 101,84 1,7 6079,28 59,84 36 6

21/12/2016 C SPD L 3250,23 51,04 1,57 3301,27 16,28 29,78 4,98

05/01/2017 C VRX $C 6983,01 145,35 2,08 7128,36 0 137,7 8,22

Como pueden ver no hay nada como comprar acciones del mismo banco: los gastos totales son solo del 0,06% (apuesto a que en ningún otro lado son más baratos). Si vendes ya te los triplican pero bueno, aún son bajos 0,2%.

El “Gran” problema está en que las “Clausulas suelo” hacen que los gastos se disparen para pequeñas operaciones. Como las mías no bajaban de los 6000€ conseguía que no superaran el 1% de gastos (mi objetivo) o eso creía yo, ya que en RYA y SPD los superan ampliamente y en VRX ya son de un escandaloso 2,08% (Resulta que las tarifas son más altas para la bolsa de Londres y la de Toronto ya ni te cuanto)

Cuando en Abril de este año mi madre me pidió que le hiciera una cartera de acciones, por comodidad decidí hacerlo con su banco habitual (Santander) pensando que los gastos serian parecidos a los míos con Caixabank. Pero al bajar las operaciones a 3000€ la cosa cambia y mucho.

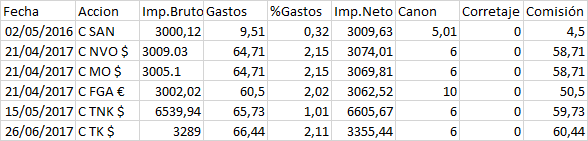

Fecha Accion Imp.Bruto Gastos %Gastos Imp.Neto Canon Corretaje Comisión

Fecha Accion Imp.Bruto Gastos %Gastos Imp.Neto Canon Corretaje Comisión

02/05/2016 C SAN 3000,12 9,51 0,32 3009,63 5,01 0 4,5

21/04/2017 C NVO $ 3009.03 64,71 2,15 3074,01 6 0 58,71

21/04/2017 C MO $ 3005.1 64,71 2,15 3069,81 6 0 58,71

21/04/2017 C FGA € 3002,02 60,5 2,02 3062,52 10 0 50,5

15/05/2017 C TNK $ 6539,94 65,73 1,01 6605,67 6 0 59,73

26/06/2017 C TK $ 3289 66,44 2,11 3355,44 6 0 60,44

Como pueden ver comprar acciones del mismo banco sigue siendo lo más económico (0,32%) pero el resto no baja del 2%, visto lo visto decidí cambiar mi plan inicial de 6 compras de 3000€ y doblar una a 6000 para reducir los gastos a la mitad: la escogida fue TNK (Ovación). No hay duda de que mi madre y yo compartimos genética pero no Karma.

Aunque como practicante del B&H lo que creo más importante son los gastos de custodia (ojala pudiera guardar los certificados en una caja acorazada y no pagar custodia como el mítico Buy&Hold2012) en caixabank son del 0.1% para los valores nacionales (0%de mi cartera) y 0,4% para los internacionales (100%). En el Santander se disparan al 0,25% para los nacionales y al 1%!!! Para los internacionales (como un fondo, vamos).

Yo era muy crítico con Caixabank pero después de conocer al Santander…… Además después de amenazar con abandonar la nave por el cargo del Split me han abonado la mitad!!(181,35€)

(Si en el fondo son buena gente)

De todas formas si alguno de Vdes. Tiene unos gastos de custodia para valores internacionales por debajo del 0,3% les agradecería que me lo comunicaran. Muchas Gracias

, mejor

, mejor