EDIT: Aclarar previamente que no quiero abrir una debate sobre si debemos invertir con Roboadvisor o por nuestra cuenta en indexados. El debate que pretendo generar, puesto que no lo he encontrado en el foro, es comparar la cartera que puede seguir la filosofía Boglehead con la que siguen los Roboadvisor, considerando el mismo porcentaje de RF y RV en ambos.

- Cartera Bogleheads:

- Cartera replicando Roboadvisor

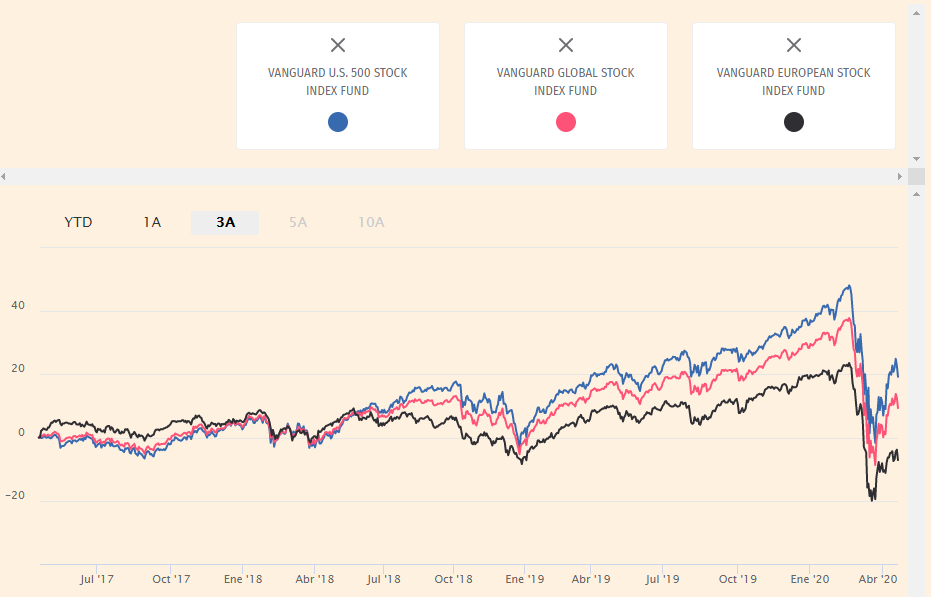

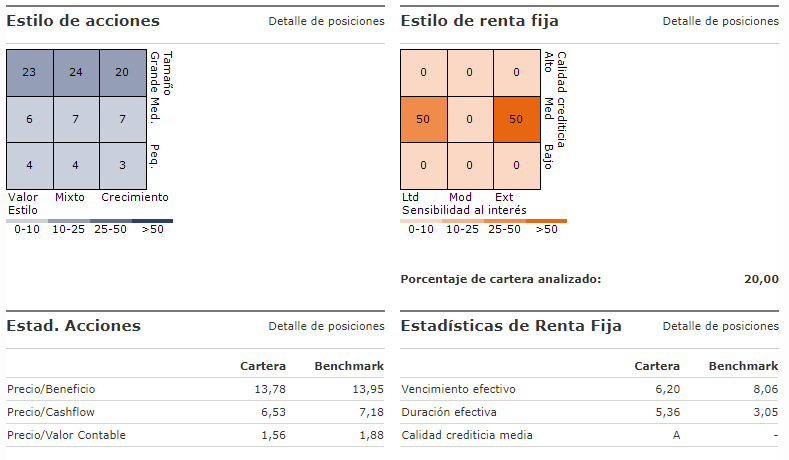

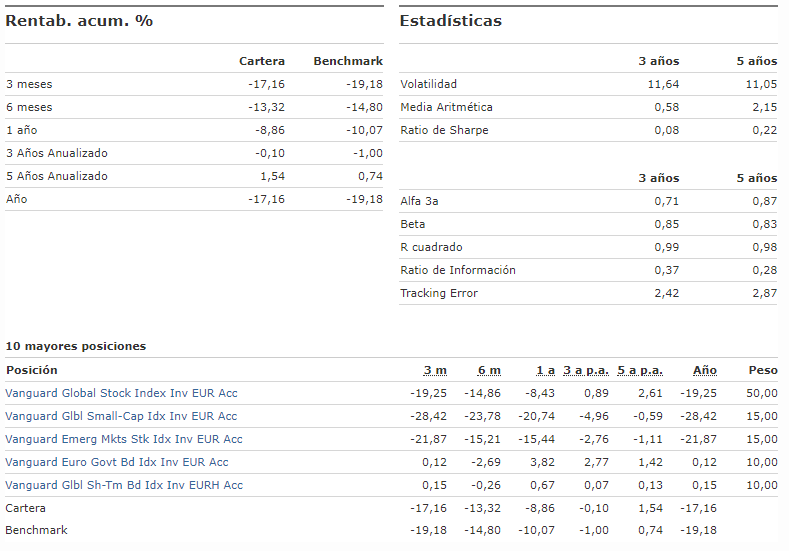

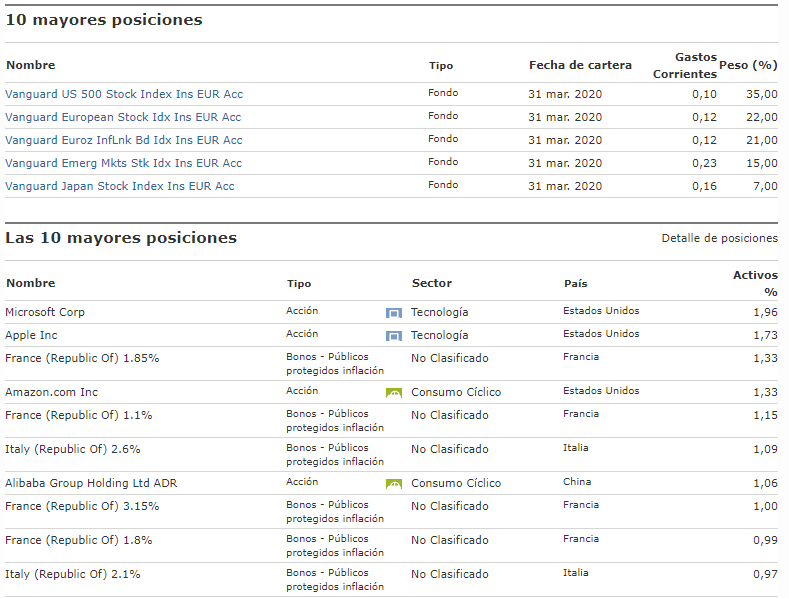

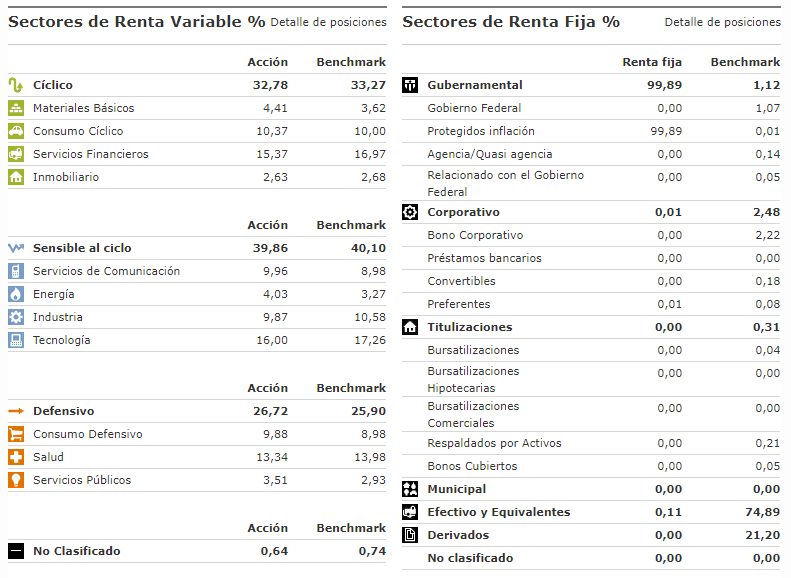

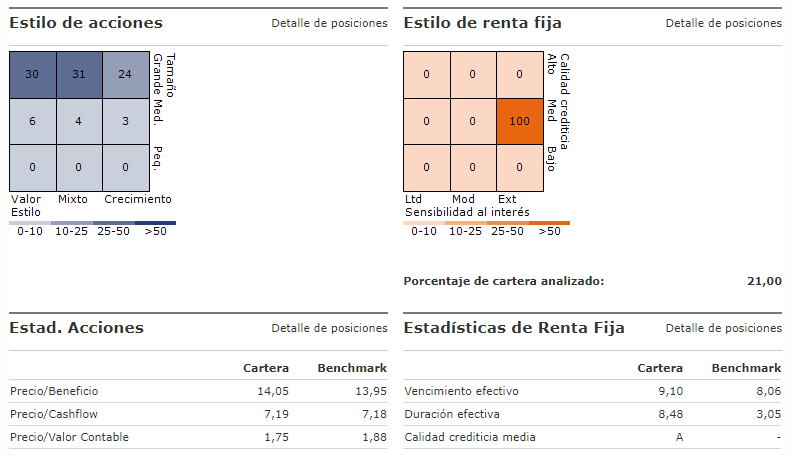

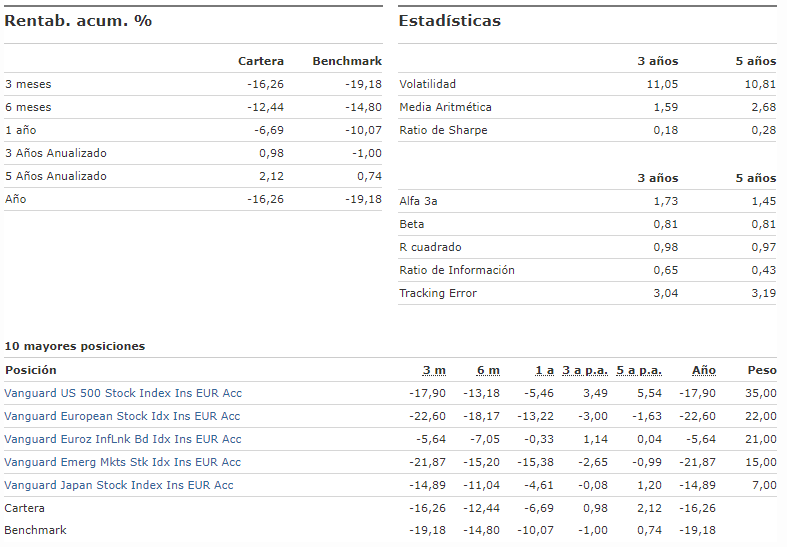

Obviando un poco el reparto de porcentajes, no soy capaz de analizar objetiva y técnicamente cual de las 2 carteras puede ser la óptima. La más popular entre particulares parece ser la Boglehead, sin embargo los Roboadvisor optan por otra cartera que entiendo habrán estudiado sus técnicos en profundidad… ¿que cartera puede tener preferencia técnica? Comparando en Morningstar veo ambas carteras lo suficientemente diversificadas y completas.

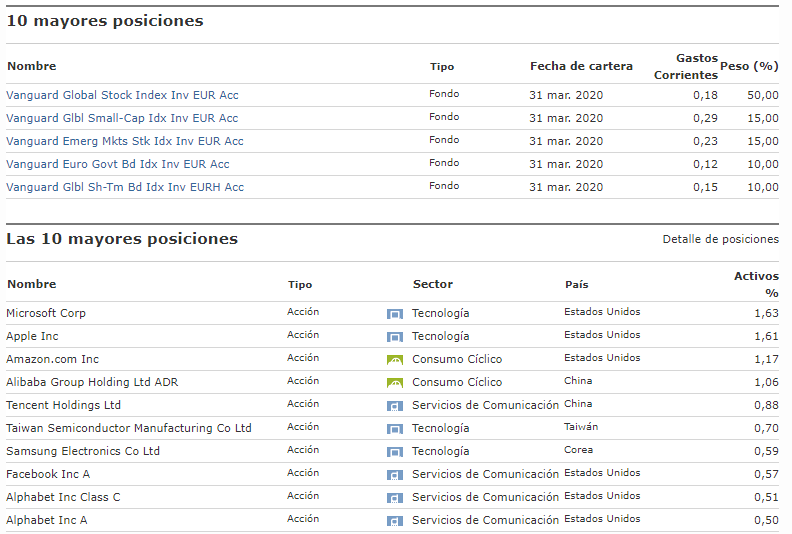

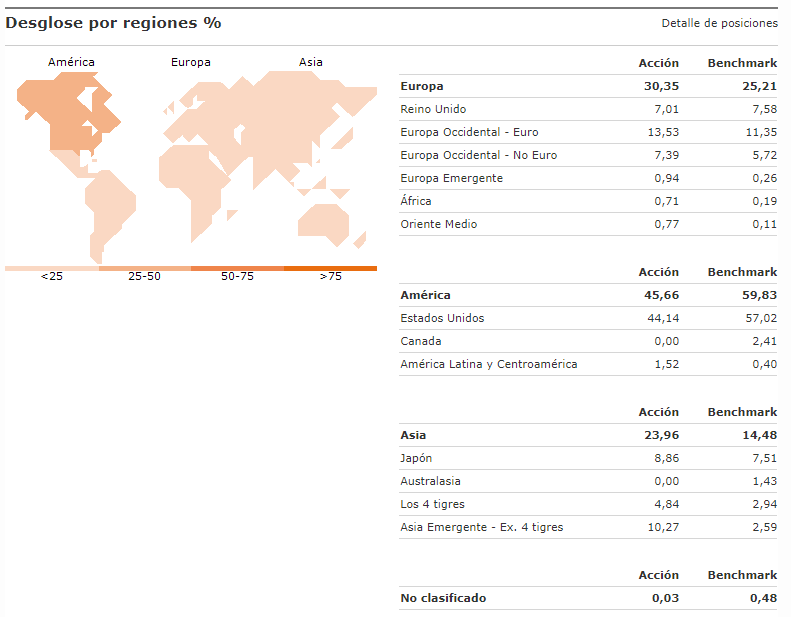

Por comodidad veo mas “simple” el reparto que realiza la cartera Boglehead y a largo plazo más cómodo para realizar las aportaciones y los reajustes. En la del Roboadvisor tenemos los fondos disgregados por países lo que puede hacernos dudar si dentro de 10 años le debemos dar mayor autoridad al mercado de US o por el contrario será el Europeo o incluso el Japones el ganador de la próxima decada y por tanto reajustar la cartera por completo (algo que si así pasara, y por lo que sé, si recogerían automáticamente los fondos que plantea la cartea Boglehead).

Gracias, un saludo.