Bl-dividend…poca rotación, mayoría consumo defensivo, como de hecho esta demostrando estos días. Magnífico fondo

3 Me gusta

Pasivo únicamente conozco el ETF que he mostrado en la parte superior.

Seguramente haya, pero tan nicho como para descartar otro tipo de inversiones, no lo tengo tan claro.

La cuestión es que ese fondo sea contratable desde España…

2 Me gusta

Como dice @camacho113 que yo sepa, no hay ningún fondo de inversión indexado de ese sector, solo ETF.

En fondos de gestión activa, el BL que menciona @fregonetero es de los de más peso en ese sector

2 Me gusta

Pues si, el BL tiene un 46% en consumer staples: BL-Equities Dividend BI EUR Acc|LU0439765594

Otro fondo con un porcentaje muy alto en consumer staples es el

Lindsell Global Train, también un 46% Lindsell Train Global Funds plc - Lindsell Train ...|IE00BF2VFW20 mientras que Fundsmith tiene un 28%

Entre los fondos sectoriales de consumo, solo hay uno de consumo defensivo: NN (L) Food & Beverages - P Cap EUR NN (L) Food & Beverages - P Cap EUR|LU0332193852 pero es caro.

En etfs UCITS, el buscador de justetf encuentra hasta 18: https://www.justetf.com/en/find-etf.html?assetClass=class-equity&groupField=index§or=Consumer%2BStaples

5 Me gusta

Podría echar un vistazo a el True Capital, que tiene una comisión de fondo pasivo y aunque no es estrictamente un fondo de consumer staples, si lo que busca es un fondo defensivo de renta variable, podría ser uno de ellos.

Estebaranz eligió la cartera según creo, teniendo muy en cuenta como se comportaron estas empresas en anteriores grandes caídas bursátiles, especialmente en el 2008. Evidentemente eso no es garantía de nada (cada crisis es distinta) pero el enfoque es renta variable defensiva. En las últimas semanas ha aguantado bastante bien pero veremos cuando llegue una gorda como se comporta. True Capital FI|ES0180782007

2 Me gusta

Efectivamente, ya lo he avisado.

He citado lo que vende Estebaranz, que luego sea cierto, está por comprobar.

2 Me gusta

Por si está preocupado por las posibles caídas venideras, así se comportaron algunos fondos en marzo del 2020 (menores dawdrowns), aunque repito que las circunstancias varían y que nunca son extrapolables las situaciones. Lo que en una caída se comportó muy bien, en otra no tiene porqué:

Lazard Convertible Global -17% Lazard Convertible Global PC EUR|FR0000098683 RENTA FIJA EN CONVERTIBLES

NN Food & Beverages -19% (RV SECTOR CONSUMO)

Baelo Patrimonio -18% (MIXTO 60/40)

River Patrimonio -20% (MIXTO VARIABLE)

BL Equities dividend -20% (RV DEFENSIVA)

Rentamarkets Narval - 22% (RENTA VARIABLE CON POSIBILIDAD PROTECCION DE COBERTURAS) Rentamarkets Narval B FI|ES0173367014

Y fondos de RV de gestión activa como LIndsell, Comgest Growth World o Fundsmith, que cayeron en torno al 24% vs MSCI WORLD, que llegó a caer un 41%

Y repito, caidas menores pasadas no garantizan caídas menores futuras

5 Me gusta

¿De donde saca esos datos?

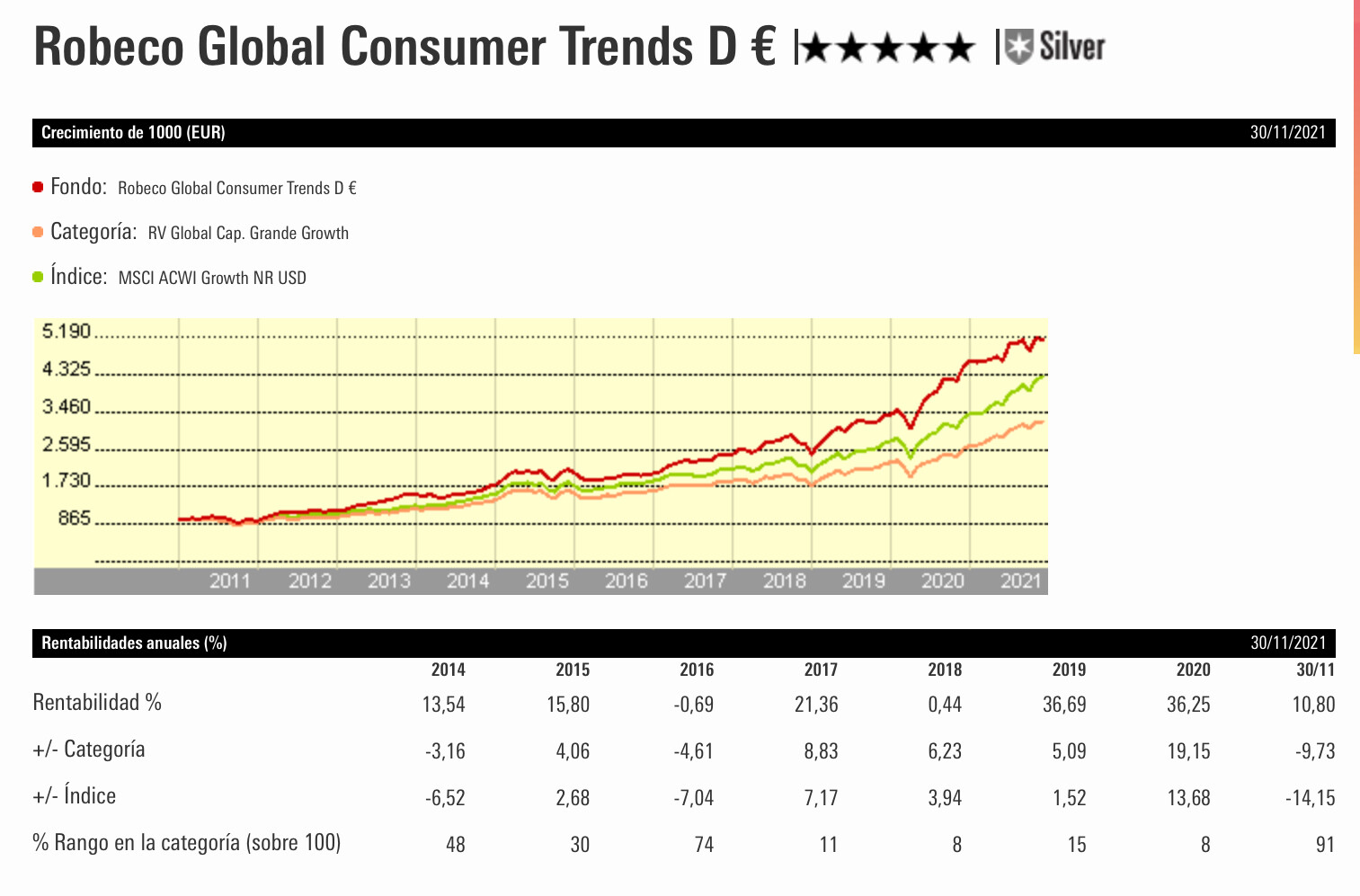

Robeco Consumer Trends +10,8% en lo que va de año

Los otros no los he mirado pero vaya…vigile las fuentes

Edito para responderme a mi mismo. Los datos de Morningstar son a fecha 30/11 quizá el dato que ha aportado usted sea el actualizado a hoy. Si es así, menudo tortazo que lleva en diciembre. Aprovecharé para aportar más.

1 me gusta

Estimado @Pasivoman

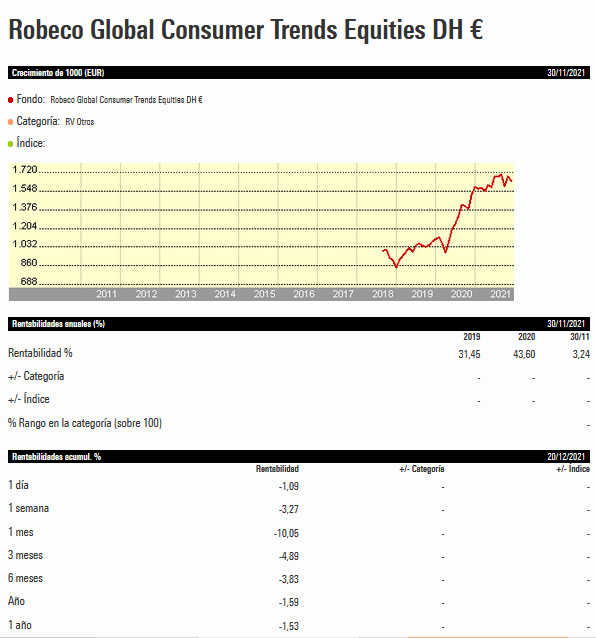

El ROBECO CONSUMER con la cartera CUBIERTA AL DOLAR ( Version DH) ha tenido una rentabilidad anual del -1.5%.

El fondo de ROBECO que usted indica ( version D), SIN CUBRIR el DOLAR, ha ganado un + 5.5% debido a la REVALORIZACION del DOLAR respecto al euro; pero como revalorizacion del precio de sus acciones ha perdido un -1.5%.

La fuente es MORNINGSTAR a dia de hoy .

3 Me gusta

Parecido a los fondos que cita, tengo en cartera el MS Global Brands A (en dolares) y muy contento con el, muy estable y en los ciclos bajistas muy buen performance:

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR04TB5

4 Me gusta

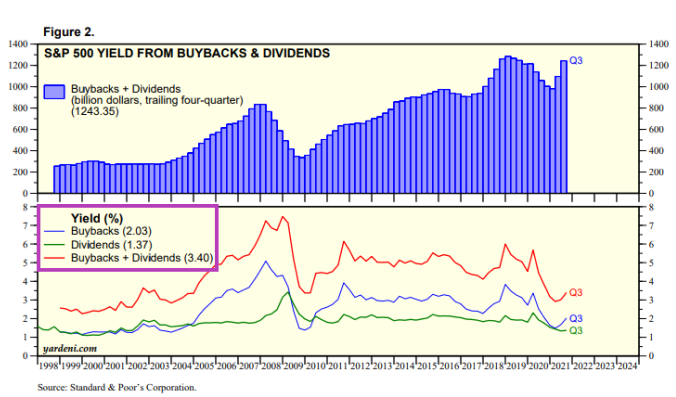

Ya en varias ocasiones otros compañeros han explicado cómo se obtiene la rentabilidad a largo plazo en las acciones, índices o fondos.

He encontrado una tabla muy visual donde se ve claramente dos de los tres factores que yo considero, que proporcionan la rentabilidad a largo plazo.

Para recordarlos de nuevo, para mí los tres factores que determinan la rentabilidad a largo plazo tanto en acciones como en fondos (que al final son unos paquetes de acciones), son los siguientes:

-Crecimiento de los beneficios de las empresas

-Dividendos que van repartiendo por el camino

-Compras de acciones propias para que haya menos acciones para repartir el pastel.

En un mundo perfecto donde no hubiera impuestos, comisiones de gestión y demás gastos corrientes, la rentabilidad pura que obtendría un inversor sería esa.

Imaginen una empresa con las siguientes características:

Año 1:

-Acciones totales 100

-Beneficios totales 100€

-Beneficio por acción 1€

Con los beneficios obtenidos de ese año, hace lo siguiente:

-

Invierte 20% (20€) en hacer crecer ese beneficio para el año siguiente ganar 4% más.

-

Reparte 70% (70€) como dividendos a sus accionistas

-

Utiliza 10% (10€) para comprar dos acciones a mercado y eliminarlas

Año 2:

-Acciones totales 98

-Beneficios totales 104€

-Beneficio por acción 1,06€

Como han podido observar, si ustedes tuvieran una única acción de la empresa, en el año 2 habrían obtenido un 6% de rentabilidad por el crecimiento de los beneficios por acción de la compañía. Crecimiento del beneficio (+4%) y gracias a la eliminación de dos acciones propias (+2%).

Esa es la rentabilidad que a largo plazo, se acaba viendo reflejada en la evolución bursátil de la compañía, si no ha cambiado nada en la misma.

Además de esto, no olviden añadir el dividendo que se han embolsado ustedes en su bolsillo, que ese ya no lo tiene la compañía sino ustedes.

Todas esas hipótesis se cumplirían siempre y cuando se mantuvieran siempre las valoraciones de las compañías constantes.

Habiendo dicho esto, en la gráfica que les he mostrado antes el S&P 500 en el último año ha generado gracias a las recompras y los dividendos un 3,4%. El resto de la rentabilidad ha venido por el crecimiento de los beneficios.

Luego ya lo que haya hecho la acción o el fondo, es otra cosa.

21 Me gusta

Me gustaría preguntar sobre este tema.

Al imprimir miles de millones en 2020/2021 (billones o trillones, ya no se ni cuantos), y tras anunciar la retirada de estímulos en 2022, podemos estar ahora mismo ya casi en pico de beneficios, no?

Es decir, siguiendo el ejemplo, las empresas reinvirtiendo ese 20% quizás no hayan obtenido ese crecimiento teorico del 4% sino un valor mucho mas elevado de forma coyuntural. Puede ser correcto?

Por tanto, suponiendo que las valoraciones actuales extrapolan ese extra-crecimiento de beneficios temporal/coyuntural como si fuese “normal”, y una vez se “normalicen” las tasas de crecimiento (disminuyan?), la corrección en valoraciones (y en BPA) debería ser “importante” no? Es correcto este planteamiento?

Edito: Al bajar los beneficios totales, también se reducirían el reparto de dividendos y la recompra de acciones…

Gracias

1 me gusta

¿Cuál es el razonamiento o motivo por el que saca esa conclusión?

Siempre que a futuro se modifiquen las expectativas, tanto para bien como para mal, debería de haber corrección a no ser que ya se estimasen las mismas.

1 me gusta

Por ejemplo pienso en los famosos cheques enviados a los americanos, los estímulos inyectados por gobiernos y las deudas contraídas para sobre-consumir ciertos productos. Dichos importes habrán hecho crecer los beneficios de ciertas empresas de una forma muy significativa y sin planificarlo. Incremento de ventas y beneficios caidos del cielo. Pero cuando el cielo deje de repartir billetes, se vayan agotando el ahorro generado y se normalicen las ventas/beneficios, que pasara con las valoraciones?

1 me gusta

La cuestión aquí es:

¿Han mejorado las empresas sus ventas debido a esos cheques?

Es posible que simplemente las ventas se hayan mantenido, puesto que mucha gente no ha podido trabajar y simplemente ha usado dicho dinero para sostener durante ese periodo el mismo nivel de vida (compras) que antes ya se tenía. Puede incluso que mucha gente lo haya guardado o invertido.

Creo que es muy difícil de saber todo esto porque nosotros no tenemos los datos.

Lo que es irrefutable y comparto con su punto de vista, es que si las ventas y beneficios de las empresas caen, por pura lógica las valoraciones caeran.

2 Me gusta

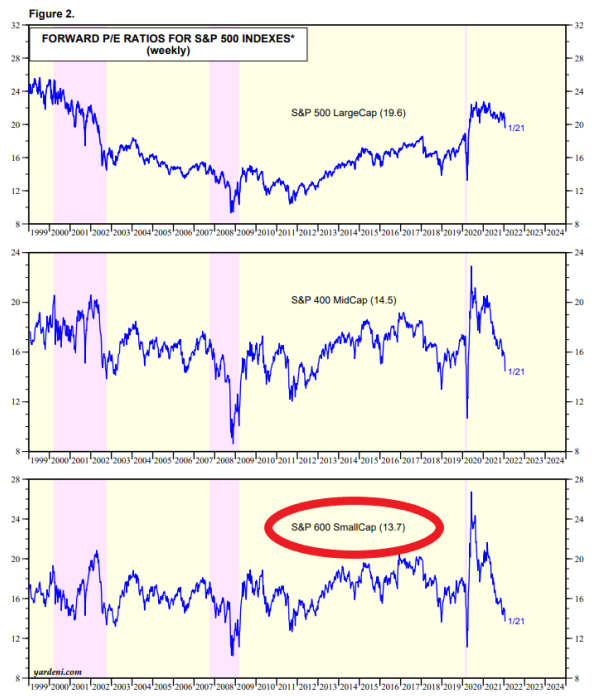

Sin duda las small caps están mucho más atractivas ahora:

Hay en Myinvestor un índice que tal vez sea interesante empezar a mirar que es el siguiente:

7 Me gusta

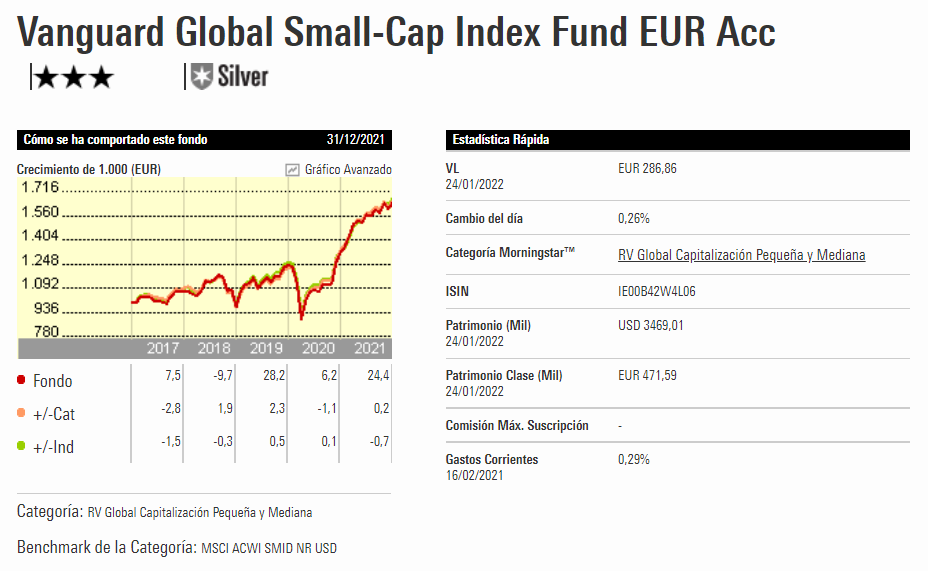

Justo he estado estudiando la posibilidad de incorporar algún instrumento que replique el índice MSCI World Small Cap (como el Vanguard Global SC Index Fund que indica).

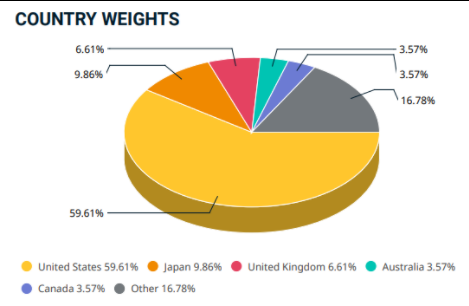

Por si le resulta útil a alguien, detallo un poco más de información sobre el índice:

Distribución geográfica:

Lista países en los que invierte (23): Australia, Austria, Belgium, Canada, Denmark, Finland, France, Germany, Hong Kong, Ireland, Israel, Italy, Japan, Netherlands, New Zealand, Norway, Portugal, Singapore, Spain, Sweden, Switzerland, UK y USA

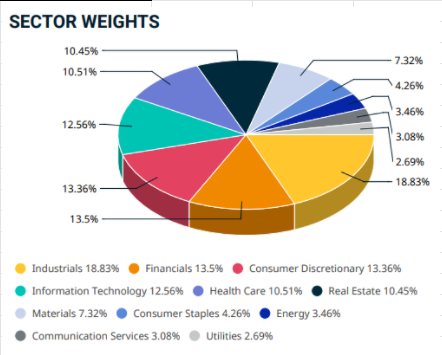

Distribución sectorial:

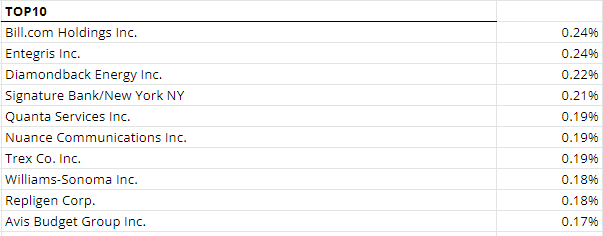

Mayores posiciones:

Aprovecho para plantear, tanto a @camacho113 como al resto de foreros, una cuestión relacionada con este tema de las SC. ¿Creen que para empresas de esta capitalización el hecho de invertir de manera indexada (y global) puede ser un hándicap para el inversor? O planteada con otras palabras, ¿creen que un gestor (fondo de gestión activa) puede aportar mayor “alpha” al tratarse de empresas más desconocidas?

¡Un saludo!

7 Me gusta

Yo lo tengo contratado en myinvestor y también en Bankinter.

1 me gusta

Que ventajas le supone tener el mismo fondo en dos comercializadoras? No entiendo esta diversificación

1 me gusta