En algunos audios se ha tocado el tema del riesgo divisa en las carteras.

Creo que este aspecto, admite posicionamientos diferentes según el escenario en que nos encontremos. Al final como todo en la vida, es una cuestión de grises.

Primero decir, que a mi entender la fluctuación de las divisas y en concreto de las “CORE” depende más de decisiones POLITICAS, que de fundamentos MACRO.

Según el Sr. Parames, le afirmo el responsable financiero de BMW, que en largo plazo todas las cotizaciones de la divisas tienden a la MEDIA. Entiendo que el largo plazo a que le hicieron referencia es un plazo muyyyy largo. Entretanto hay que navegar e incluso ese Sr. que hizo tal afirmación o sus sucesores, no tengo duda que han navegado en el proceloso mundo de las divisas con criterios de oportunidad de mercado.

A la hora de tomar posiciones en divisa o bien asegurar tipos de cambio, tienen que ver cuestiones relevantes como estabilidad, coste del aseguramiento, tendencia, expectativas, … y un largo etc.

Mi opinión en general y sin bajar al detalle, es que siempre que se pueda y tras evaluar la operación tender a asegurar la divisa. Porque como he comentado al principio, añadir al riesgo del título de la acción (empresa/mercado-largo plazo), el riesgo político (corto plazo) me seduce poco.

Todo lo arriba expuesto vale sobre todo para Gestores e inversores institucionales, para un retail la película se complica… .

El problema es que no puedes asegurar la divisa por mucho que la cubras. Igualmente vas a estar expuesto a las posibles fluctuaciones. Ese es el error que en mi opinión se comete al hablar de coberturas de las divisas, que la gente paga un plus en forma de comisión de cobertura para protegerse de algo de lo que en el fondo no se puede proteger.

Fíjese lo que pasó en Suiza en 2015. El franco suizo se revalorizó un montón, como efecto lateral, en un mercado fuertemente alcista, las acciones suizas, subieron en euros pero bajaron en francos suizos. Alguien que hubiese tenido la inversión en moneda cubierta habría recogido la caída de la acción en moneda propia más el coste de la cobertura.

Evidentemente puede darse la situación al revés. Pero esto es lo que le estaba señalando, que es complicado cubrir las fluctuaciones porque pueden ser en distintos sentidos. Por lo tanto si cubre básicamente lo que está asegurando es una comisión adicional. Lo otro dependerá de las circunstancias. Que nos acordemos de la cobertura cuando nos beneficia no significa que debamos menospreciar las circunstancias donde nos va a penalizar más el añadido de la comisión.

Me callo porque mi conocimiento, no me anima a debatir lo que comentas arriba.

Mi experiencia es, que cuando he tenido que tomar decisiones sobre carteras, cubrir (total o parcialmente) el riesgo divisa, me suponía tener una mayor predicibilidad en las inversiones sobre todo en EEUU y Japón.

De hecho, recordemos que por ejemplo la fluctuación Dolar/Euro ha ido de 0.85 a 1.55, casi nada.

Y en muchas ocasiones en un fin de semana tomaban decisiones los bancos centrales que +/- metían en el valor punto varianzas relevantes.

Hola. Refloto el tema con un extracto de un artículo extraído de https://www.wisdomtree.eu/en-gb/-/media/eu-media-files/other-documents/research/es-blogs/currencies-a-powerful-tactical-overlay_sp.pdf

(Perdonad el tocho )

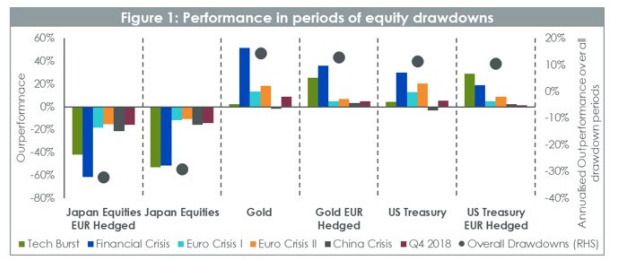

“El yen (tiende) a apreciarse en momentos de caída generalizada de los mercados de renta variable. En la mayoría de los casos, un inversor con una cartera denominada en euros expuesto a la renta variable nipona, no solamente se expone a ella en sí, sino que también al rendimiento del yen frente al euro. Como resultado, para remover esta posición cambiaria implícita, el inversor tendría que realizar una cobertura del riesgo cambiario y adquirir una exposición a la renta variable japonesa cubriéndose en euros.

Habiendo apenas descrito el comportamiento del yen en momentos de crisis, parecería natural creer que la exposición con cobertura tendría, de hecho, un rendimiento peor que el de la estrategia sin cobertura cuando la renta variable cae. Esto es de hecho lo que observamos en el Gráfico 1. En 5 de las 6 caídas, la estrategia de renta variable nipona sin cobertura, superó en rendimiento a la misma con cobertura cambiaria en euros. En promedio, la estrategia sin cobertura cambiaria superó en un 3% anual a la rentabilidad de la estrategia con cobertura en momentos de caída de dicho mercado accionario.

En términos generales, podemos esperar que la incorporación de una exposición a las divisas refugio en una estrategia de activos defensivos de por sí, acentuaría la reducción del riesgo. Por ejemplo, podemos imaginar que el oro, un activo defensivo muy poderoso de por sí ya ilustrado en el capítulo de materias primas de esta serie de blogs, obtendría una mejor rentabilidad en momentos de caída de la renta variable en una cartera denominada en dólares que en una con cobertura en euros. O por ejemplo los bonos del Tesoro de EE.UU sin cobertura, obtendrían un mejor rendimiento que los mismos títulos con cobertura en euros. El Gráfico 1 ilustra también estos dos casos. De manera similar a la renta variable nipona, el oro y los bonos del Tesoro de EE.UU sin cobertura cambiaria, han superado en rendimiento a las mismas estrategias con cobertura cambiaria en 4 de las 6 veces estudiadas y en un 1% anualizado promedio.”

Llevo en cartera fondos en distintas divisas(tanto en yen como en dólares), siempre sin cubrir: https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR04SQR https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR04V7F

He observado que se suelen mover al revés que el resto de fondos de RV. ¿Pensáis que, sobre todo el primero, al ser RV, puede servir como parte defensiva de la cartera, en el sentido de reducir la volatilidad y descorrelacionar con el resto de fondos de RV? Lo llevo ya un año y me gusta su comportamiento contrarian respecto al resto de la cartera

)

)