Actualización Q2 20

Buenos días les resumo actualización tras resultados segundo semestre 2020.

Ingresos evolucionan en línea con las estimaciones. Los últimos 12 meses lleva consolidados 2.027M de Ingreso para un Consenso 2020 de 2.010M y una horquilla de guidance de 2.000-2.100M. Mi estimación de cierre de año son unos 2.060M.

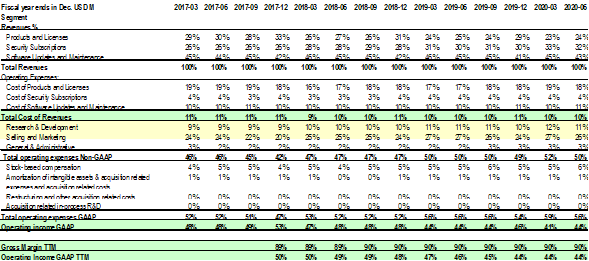

Evolución trimestral por Mix de Ingreso ; la nueva modalidad comercial de Suscripciones (96% M.Bruto) es ya el 33% del Ingreso. Las tradicionales Actualizaciones Software y Mantenimiento (90% M.Bruto) representa un 43% del Ingreso. Productos y Licencias (82% M.Bruto) se diluye ya a un 24% de participación en Ingreso.

Evolución trimestral por Segmento de Negocio es positiva. Suscripciones +10% YoY. Software y Productos y Licencias evolucionan al +1% para un agregado del +4% Interanual.

Márgenes Brutos y Operativos en línea con los últimos trimestres. El Bruto estable en el 90% y el Operativo refleja la mayor inversión en R&D (200/300 bps) Marketing (200/300 bps adicionales) situándose en los últimos trimestres en el 44/46%, frente al 50% con el que tradicionalmente ha operado la empresa.

Caja Neta se sitúa en 3.959M (28usd por acción diluida) o el 22% del Market Cap. Durante el trimestre recompraron unos 2.8M de acciones propias y presupuestan retirar unos 2.6M adicionales lo que queda de año.

FCF y ROCE . La previsión son 750M/770M de FCF durante el 2020 para un EV actual de aprox. 13.700M (FCF Yield algo arriba 5%) y xPE(ex Cash)=15.

ROCE ex Goodwill ya en 20s altos (27%) desde 20s bajos (22/23%) de los últimos años.

Mi nivel de precio para añadir seguiría en los 100/110usd (105usd seria +/- un 7% de FCF20 Yield).

Reciban un cordial saludo.