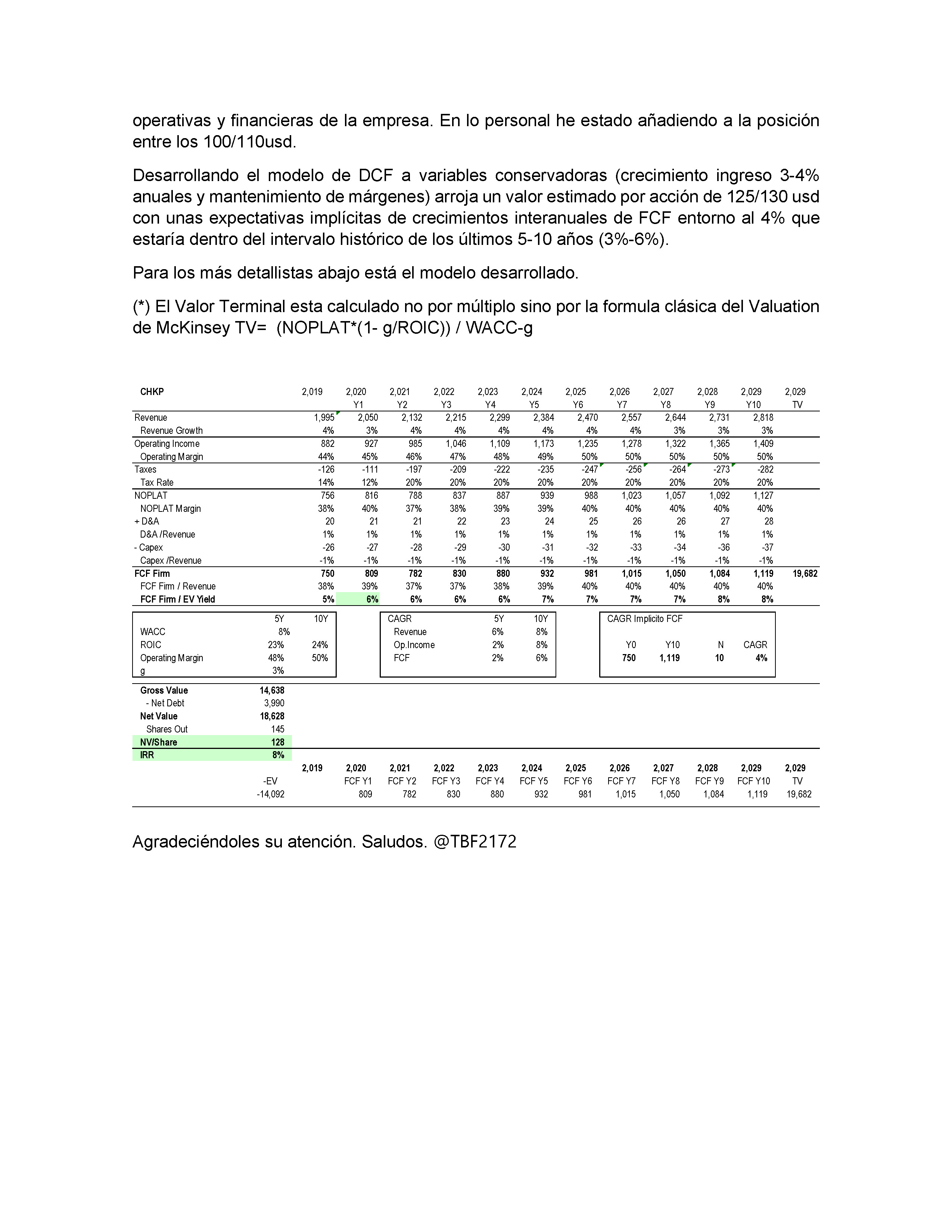

Buenos dias aprovechando que hoy publica CHKP el Q2/20 les adjunto unos apuntes de valoracion dedicados con cariño al Sensei Helm.

24 Me gusta

Muchas gracias por traernos su idea más que interesante @TBF2172 .

Me gustaría preguntarle acerca de los márgenes que está estimando en los forecast.

Históricamente la empresa está poco a poco reduciéndolos y usted en las estimaciones a futuro está incrementándolos.

Entiendo que es por la hipótesis que indica acerca del cambio al modelo de suscripción ¿verdad?

Si es así, viendo históricamente como no ha conseguido al ir haciéndose más grande mantener tanto el ROIC como los márgenes más elevados. ¿Cree realmente que esta vez va a subirlos?

Vuelvo a agradecerle traernos el análisis de una semejante compañía tan rentable e interesante!

9 Me gusta

Análisis top, @TBF2172. Muy buena noticia que haya decidido involucrarse de forma más activa en la comunidad +D.

Saludos!

8 Me gusta

Buenas tardes mil gracias por la atención.

Si se fija en el periodo 11/15 los márgenes eran superiores al 50% la bajada actual de margenes se explica por el incremento de presupuesto en R&D y Comercial (unos 500 bps agregados entre ambos) similar al periodo 08/09.

Asumiendo cierta vuelta a valores de presupuesto histórico de ambas partidas y considerando además algo de ganancia en margen bruto por el peso cada vez mayor del modelo de suscripción sobre el tradicional; el poder regresar a márgenes del 50% en 5 años (+100bps anuales) creo que entra dentro de lo posible.

De otro lado el asumir que los márgenes actuales son permanentes y no mejoran supone un ajuste de precio del 5% (120) sobre el valor estimado. Sería un efecto relativamente pequeño.

Dada la trayectoria pasada de la empresa soy en lo personal optimista sobre su capacidad de ejecución operativa.

Esperando haberle aclarado sus dudas. Quedo a su disposición.

9 Me gusta

Muchas gracias estimado.

Un placer aprender de ustedes y espero en el futuro inmediato poder seguir compartiendo.

5 Me gusta

Muy buen análisis. La clave del sector es su fragmentación como bien has comentado, ya que es un sector bastante competitivo.

Los competidores más nuevos como Palo Alto están creciendo fuerte, parece que a chkp no le está afectando. Como curiosidad decir que CHKP tiene un acuerdo con Telefonica, concretamente con la filial donde trabaja el gran Chema Alonso, Eleven Paths.

4 Me gusta

El sector de la cyberseguridad se está expandiendo al cloud, Big data y OT. Palo alto y checkpoint junto con fortinet y cisco son los principales de firewalls. Pero FW, como endpoint son comodity y todas se están expandiendo a las nuevas áreas. Checkpoint tiene soluciones potentes para OT y nube (dome9), sin embargo su modelo de pago mensual para endpoint, edr… Lo veo con poco tirón en el mercado español. Nuevas compañías como Crowdstrike están mucho más fuertes ahí.

El dato de la alianza con eleven paths no es muy relevante. Telefonía en cyberseguridad está liderada por elevenpaths y facturan cerca del 70% del mercado español, tñefonica en España tiene alianzas con todos los comentados aquí, además de Microsoft , panda proofpoint… Yo trabajo en cyberseguridad, pero es un mercado muy muy cambiante, por ejemplo la compra de symantec por Broadcom

12 Me gusta

Actualización Q2 20

Buenos días les resumo actualización tras resultados segundo semestre 2020.

Ingresos evolucionan en línea con las estimaciones. Los últimos 12 meses lleva consolidados 2.027M de Ingreso para un Consenso 2020 de 2.010M y una horquilla de guidance de 2.000-2.100M. Mi estimación de cierre de año son unos 2.060M.

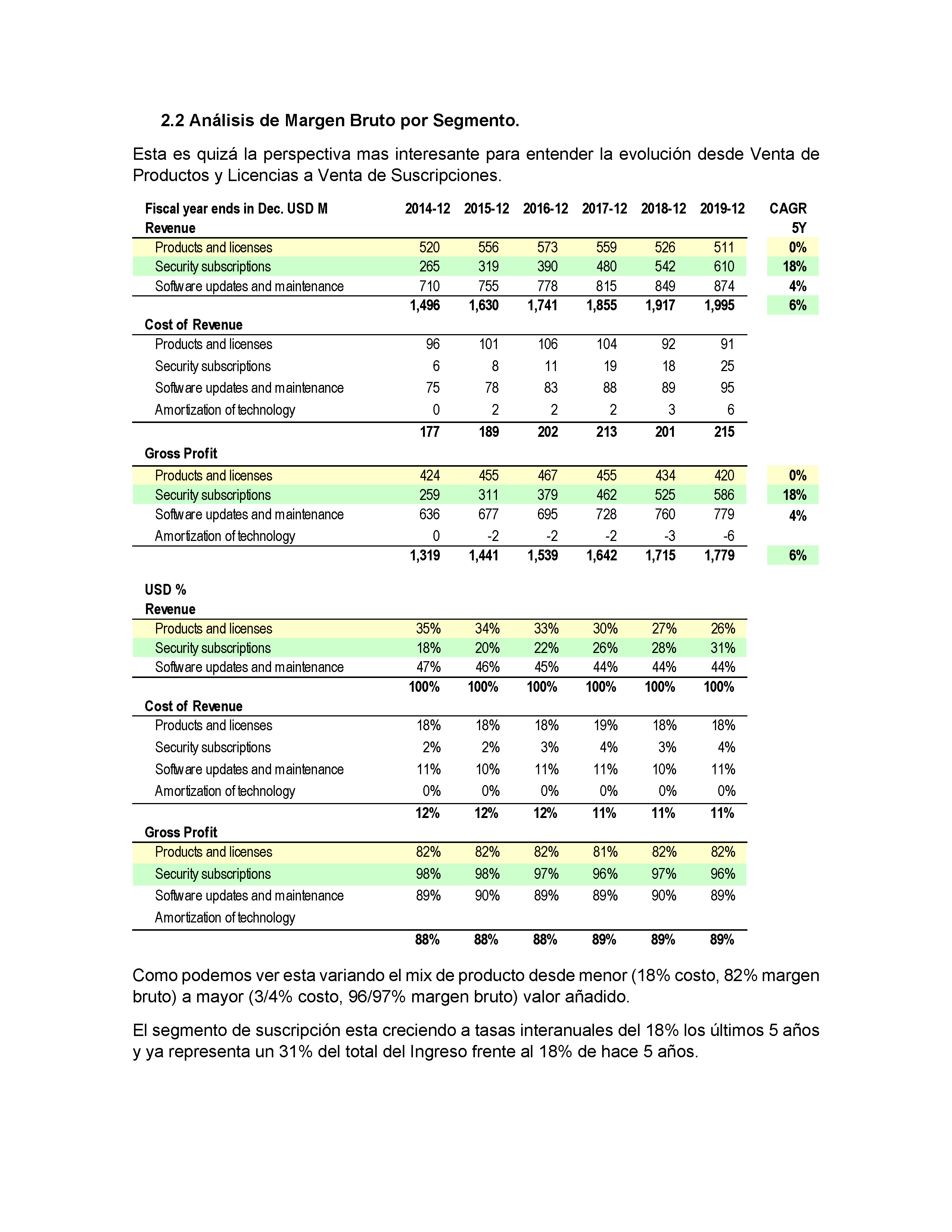

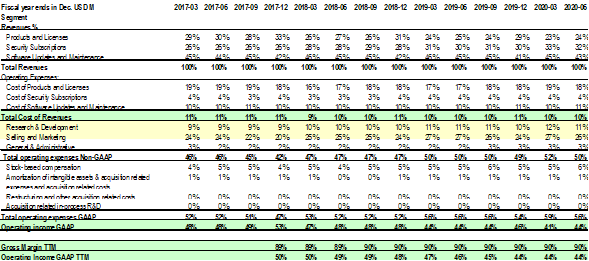

Evolución trimestral por Mix de Ingreso ; la nueva modalidad comercial de Suscripciones (96% M.Bruto) es ya el 33% del Ingreso. Las tradicionales Actualizaciones Software y Mantenimiento (90% M.Bruto) representa un 43% del Ingreso. Productos y Licencias (82% M.Bruto) se diluye ya a un 24% de participación en Ingreso.

Evolución trimestral por Segmento de Negocio es positiva. Suscripciones +10% YoY. Software y Productos y Licencias evolucionan al +1% para un agregado del +4% Interanual.

Márgenes Brutos y Operativos en línea con los últimos trimestres. El Bruto estable en el 90% y el Operativo refleja la mayor inversión en R&D (200/300 bps) Marketing (200/300 bps adicionales) situándose en los últimos trimestres en el 44/46%, frente al 50% con el que tradicionalmente ha operado la empresa.

Caja Neta se sitúa en 3.959M (28usd por acción diluida) o el 22% del Market Cap. Durante el trimestre recompraron unos 2.8M de acciones propias y presupuestan retirar unos 2.6M adicionales lo que queda de año.

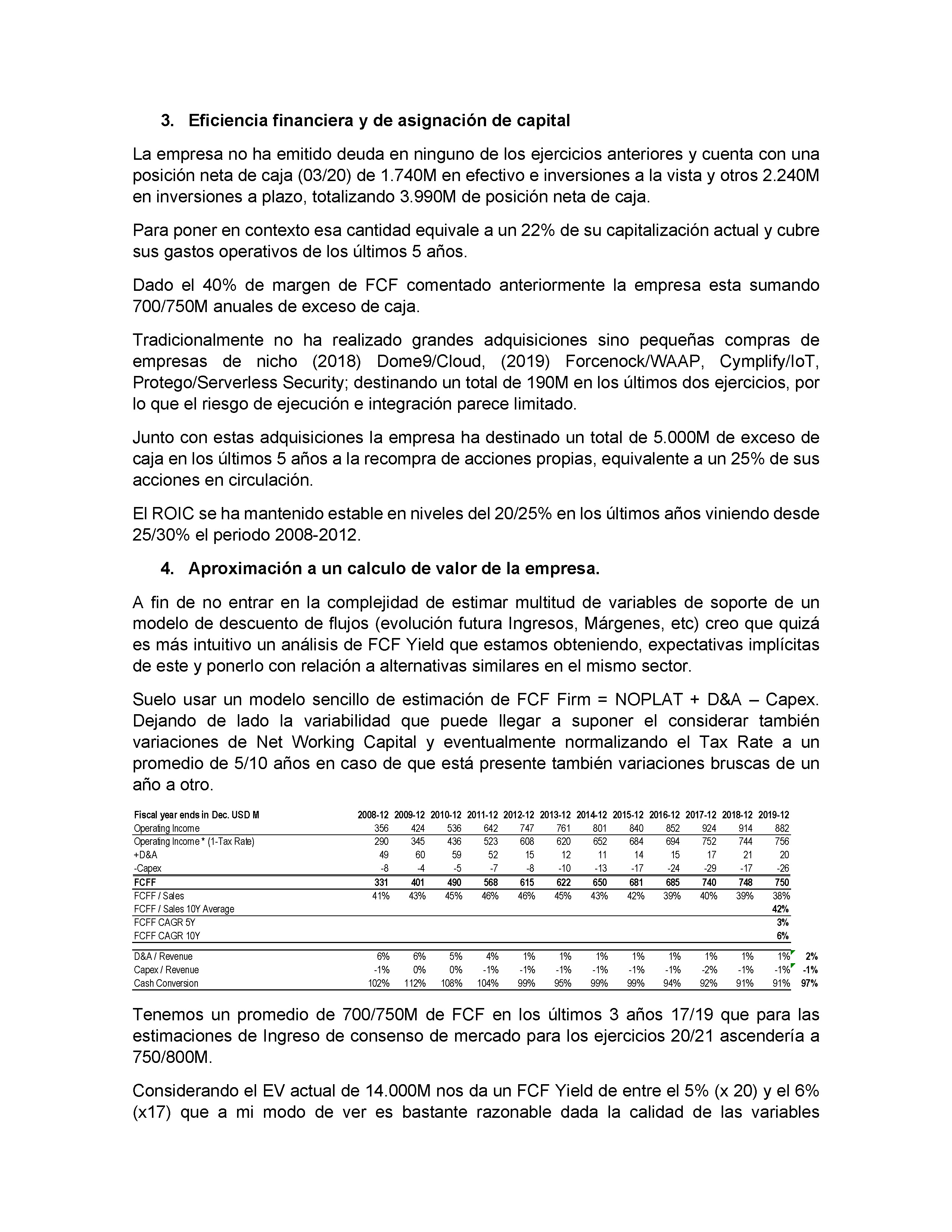

FCF y ROCE . La previsión son 750M/770M de FCF durante el 2020 para un EV actual de aprox. 13.700M (FCF Yield algo arriba 5%) y xPE(ex Cash)=15.

ROCE ex Goodwill ya en 20s altos (27%) desde 20s bajos (22/23%) de los últimos años.

Mi nivel de precio para añadir seguiría en los 100/110usd (105usd seria +/- un 7% de FCF20 Yield).

Reciban un cordial saludo.

10 Me gusta