Completamente de acuerdo de hecho estoy seguro al 100% que las 30 están sujetas a amenazas. El que diga que una compañía es indestructible creo que con el tiempo se va a pegar buen castañazo.

De ahí que haya 30 posiciones y espero por la visión que tengo que las que vayan mal serán compensadas por las que van bien.

Otro tema es entrar a hablar de valoraciones actuales y endeudamientos de algunas que dan que pensar.

A mí me pasa lo que usted en sectores que domino por experiencias más. Bendita ignorancia! Veo problemas y amenazas por todos los lados!

No cabe duda que con los tipos de interés bajos se calientan comprando cosas.

De hecho es el motivo cuando los bancos los bajan, que se animen a invertir y a comprar.

Aunque siempre me ha parecido que el listo espera a que los otros se den el tortazo y compran cuando hay sangre por la calle. Pero en esos momentos a ver quién tiene pasta…

Por cierto, cuando nombrarvba el hilo de fondos concentradas para coger ideas no estaba pensando en Esfera I Value, azValor BLue Chips ni Cobas Grandes Compañías, sino en Seilern, Fundsmith, MFS Concentrated. Ya saben el abyssal value no es lo mío.

Es interesante la casi nula presencia de sector financiero.

Quizás Allianz o ING a este precio, o alguna especializada en gestión de activos, son interesantes.

La cartera no parece a simple vista muy cargada de deuda. Eso es bueno generalmente.

Aunque glaxo, Gestamp y alguna más yo la vigilaría.

Debería irte bien, mejor que la gran mayoría de fondos de renta variable global.

Me gusta el mfs concentrated, quizás el menos expuesto a servicios financieros y tecnología, se que estos detalles usted los tiene muy en cuenta,

lo único la comisión exactamente de cuánto es?,

No parece un fondo barato.

Es que ninguno se le parece hay alguno fundsmith que lleva un 47% de tecnologicas, demasiada exposición, ese lleva un 1,25% de comisión, yo me lo voy a pensar un 2% se me hace mucho, pero sino hay alternativa.

El motivo de que no haya dicha exposición en el sector bancario es debido a que pienso que los monstruos tecnológicos que están en esta “Cartera” algo van a hacer relacionado con ello.

Efectivamente hay varias posiciones incómodas tal y como dice.

Buenos días a todos,

Vamos con la segunda posición de la lista:

Comercio electrónico en Internet, incluyendo portales de ventas business-to-business.

Es el minorista más grande de China y podríamos decir que es una mezcla de Amazon, Ebay y Paypal y hasta cierto punto, Google.

Sus tres partes fundamentales del negocio son:

-Alibaba.com: pone en contacto a empresas chinas con empresas internacionales que requieren inventario o fabricantes (No tiene inventario ni logística por lo que es intermediario/comisionista puro y duro)

-Taobao: Sus ingresos vienen de la publicidad a través del mercado Consumidor-Consumidor

-Tmall: Mercado premium de B2C con marcas internacionales que pagan por estar en su plataforma (El Corte Inglés online vamos)

Posteriormente tiene otros negocios menos representativos en sus cuentas de resultados pero de alto crecimiento como:

-Juhuasuan, que es un sito de venta parecido a Groupon con ofertas

-Alipay, su plataforma de pago

-Alibaba Cloud Computing (Una parte de mucho crecimiento si lo hacen bien)

-Laiwang, una aplicación de mensajería para móviles como podría ser Wechat

-Sina Weibo parecido a nuestro Twitter

-YouKu parecido a nuestro Youtube

Tesis: El ciudadano medio chino está empezando a tener una renta mayor y comienza a entrar en la “Clase media” por lo que veo que hay potencial de crecimiento cuando empiecen a consumir como los habitantes europeos y americanos. Además, teniendo en cuenta el número de habitantes (Más de 1.000 millones) veo que la red que tienen montada y cómo podrían incrementar gracias a ello la diversidad de sus negocios me parece bestial.

No hablemos ya de que como Google etc, quiere expandirse al sector bancario que sería un control impresionante

Por otro lado también la expansión internacional de todos estos productos.

Muy bueno! Capitalización/FCF es un ratio más evolucinado y menos sesgado q el PER como tal. Lo malo es a la hora de comparar con su sector y obtener la información etc

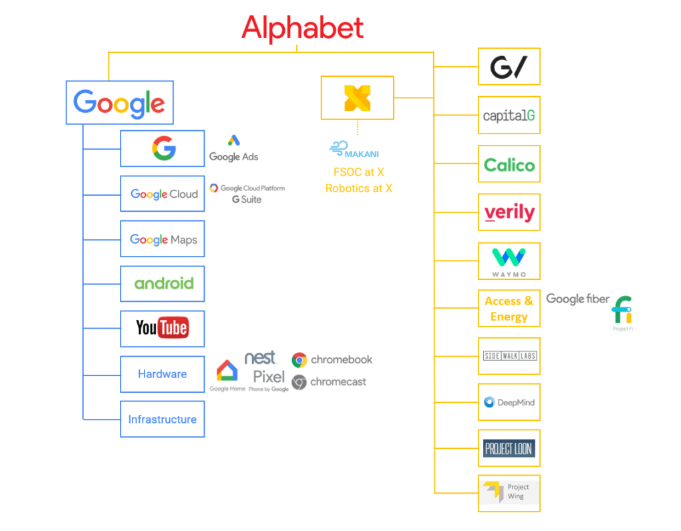

No quiero extenderme demasiado con Google dado que todos la conocemos.

Posibilidades de crecimiento desde mi humilde opinión:

-Monetizar más aún sus aplicaciones

-Crecer en los centros de almacenamiento (Aunque Microsoft y Amazon creo que se llevarán el pastel)

-A través del streaming y la nueva tendencia hacia ver lo que quieras y como quieras mediante Youtube (Sus dos competidores son Twich y desde hace poco Facebook) Aquí sí que veo que el futuro del video contenido va por ahí por observaciones de los más jóvenes

-Mantenimiento de su buscador líder indiscutible con posibilidad de expandirse y monetizar algún país emergente.

-El famoso proyecto de “banco” que tendría unos costes bajísimos teniendo en cuenta que ya cuentan con todos nuestros datos y saben si somos “viables” para concedernos financiación.

-Other Bets (A saber qué sale de ahí…)

Y por último una tendencia que estoy viendo por parte de Android es que está empezando a instalarse en dispositivos electrónicos como televisores etc… si siguen haciendo buenos sistemas operativos, creo que el crecimiento por este lado será enorme incorporándose en objetos que aún ni nos planteamos.

He de reconocer que desde el día que se publicó y la monitoricé, no se ha comportado nada mal.

Como el periodo de tiempo es anecdótico e irrelevante a la hora de valorar resultados en la RV, dejaré los próximos 5 años que continue a su libre albedrío y veremos cómo se ha comportado y cómo acaba pesando cada compañía sin ajustar los pesos.

Parte de la misma se ha puesto aún más cara y han crecido más rápido sus múltiplos que sus beneficios.