Reconociendo, sin falsa modestia, que no sé suficiente Economía Financiera como para entender bien un balance y, por tanto, valorar correctamente una empresa, la mayor parte de mi cartera inversora se compone de Fondos de Inversión de diferente índole.

Sin embargo, llevo bastantes años (nunca suficientes) formándome en Opciones y es aquí donde creo que se puede explotar al máximo una buena cartera de inversión.

Llevo tiempo, por tanto, operando estrategias bastante complejas para la mayoría del público no especializado como son Iron Condors, Callendars, Mariposas y demás sobre todo en índices americanos.

Después de esta experiencia acumulada, puedo afirmar que la flexibilidad que ofrecen estas Opciones para sacar provecho de la direccionalidad o no del subyacente, de su volatilidad, de la suavidad o brusquedad de sus movimientos, la posibilidad o no de apalancamiento, etc., es inigualable con ningún otro instrumento financiero.

Dicho esto, y no pretendiendo complicar el contenido de este post, siempre me ha parecido interesante poder comparar abiertamente una cartera de acciones clásica con otra fabricada sintéticamente con Opciones y poder ir siguiendo la evolución de ambas para aprender todos por el camino.

Dado que, como decía, no considero que tengo criterio suficiente como para elegir las acciones de esta cartera virtual, y dado que no hay Opciones sobre Fondos de Inversión, me tomo la libertad de escoger el “Fondo” comentado por @MAA que no es otro que Berkshire Hataway Inc. (BRK B) ya que, como bien ha comentado repetidamente, siendo una acción, es uno de los fondos más baratos y diversificados.

Mi metodología, perfectamente discutible, es escoger una Opción de Compra Call de un vencimiento lejano, normalmente el de enero más lejano disponible (actualmente enero de 2021) para que no afecte mucho negativamente el paso del tiempo. En concreto, elegiré la que tenga un delta de unos 0,70 para que esté bastante dentro de dinero (ITM) y, por tanto, su correlación con la acción sea muy alta. Al mismo tiempo, venderé otra Opción Call fuera de dinero (OTM) a una distancia al precio actual del subyacente igual a la diferencia entre la comprada y el strike, de manera que tenga una Bull Call bastante equilibrada.

Concretando, y para aclarar el tema, actualmente (15/4/2020) BRK B está cotizando a unos 187$. La cadena de opciones me muestra que la Call de Enero de 2021 a unos 0,70 deltas es la de Strike 170 y cotiza a unos 31$. Redondeando, de 187 a 170 van unos 15 puntos (los strikes van de 5 en 5 en esta acción), por lo que venderé el Call de 185 + 15 = 200 que cotiza a unos 14$.

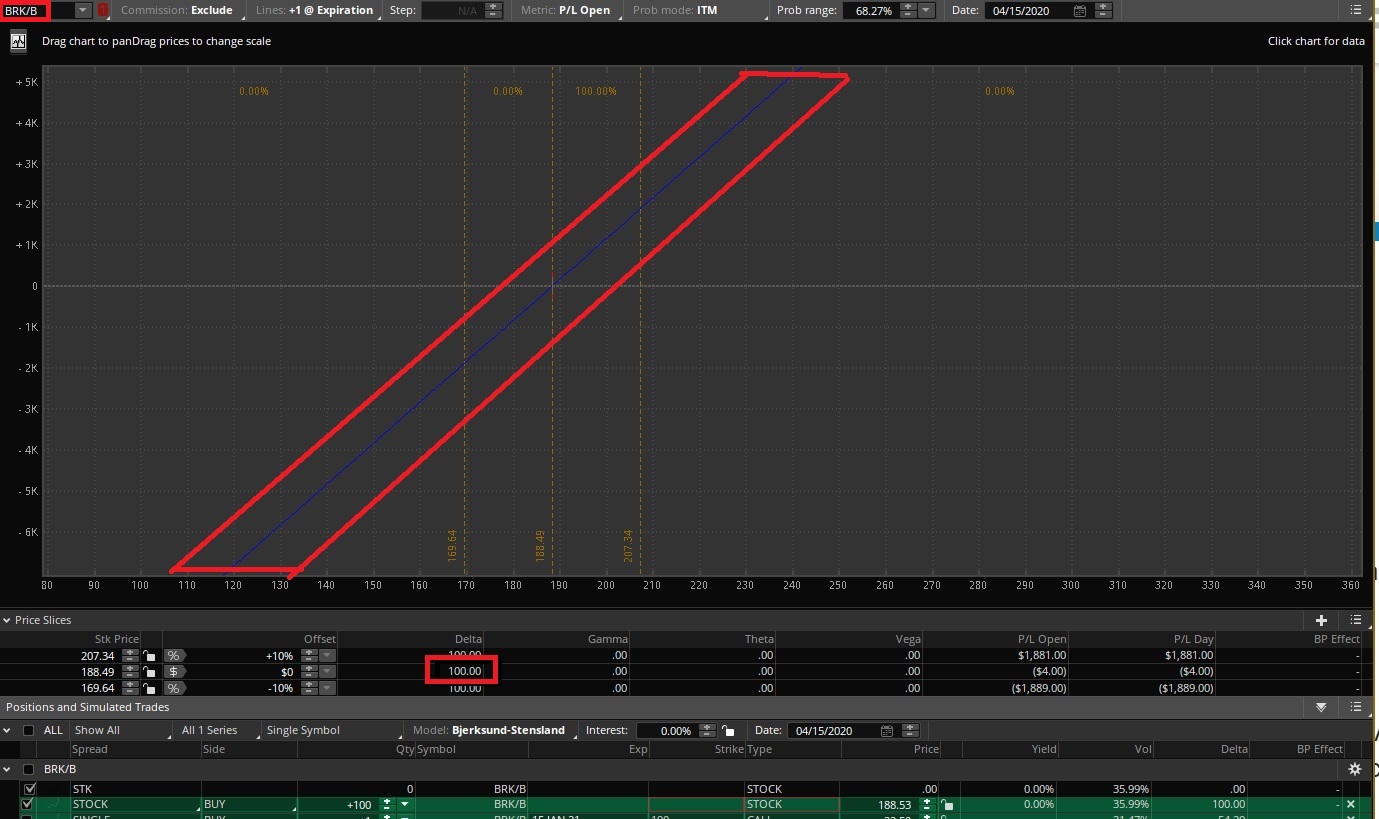

La gráfica de dicho Spread quedaría como sigue por un coste de unos (31 – 14)*100= 1750$ incluyendo comisiones (cada contrato cuesta 100$).

El equivalente en una cartera “normal” sería gastarse una cantidad de dinero equivalente en las acciones: 1750$ / 187 = 9,36 acciones BRK B.

Aunque la cantidad desembolsada es equivalente, no lo es Delta, es decir, la sensibilidad a perder o ganar dinero con el movimiento de la acción. Por tanto, ante un movimiento arriba o abajo de un 1%, con la estrategia con opciones de perdería o ganaría aproximadamente el doble de dinero que con la estrategia clásica. No voy a a entrar a valorar si esto es bueno o malo; simplemente se ha de tener en cuenta esta variable al montar la estrategia ya que, además, esta Delta irá aumentando con el tiempo conforme nos acerquemos al vencimiento. Ésta es, por tanto, una estrategia muy direccional, es decir, que se gana dinero si la acción sube, y al revés.

Mi propuesta, es por tanto, hacer un seguimiento de ambas estrategias en paralelo y ver si tiene sentido implementarlas en una cartera de verdad.

Hay, además, un tema no menor que puede tener interés y espero lo confirme algún experto fiscal. Dado que esta estrategia se debería hacer a través de brókers “serios” como Interactive Brokers, la tenencia de dichas acciones en el extranjero nos obligaría a presentar el temido Formulario 720. Sin embargo, si en lugar de acciones, se poseen opciones creo que no obliga a la presentación de dicho formalismo fiscal.

Tampoco estaría nada mal, ir añadiendo posiciones a esta cartera sintética de acciones. Personalmente me gusta mucho la estrategia cuantitativa descrita por @arturop y al que animo a que participe en este experimento proponiendo alguna acción que vea interesante.

Si no hay propuestas, iré añadiendo alguna de mi cosecha particular entre aquellas más famosas del Foro.

Bueno, gracias a todo aquel que ha tenido la paciencia de aguantar hasta aquí, y espero que esto sirva para algo. Por mi parte, iré actualizando periódicamente el valor de ambas estrategias.

Un saludo.