Como muchos sabéis a nivel fiscal en España cada vez que vendemos una acción o divisa estamos vendiendo la primera que empezamos a poseer sin importar que el banco en el que esté sea en el que la compramos. Podemos comprar acciones de Inditex en ING, comprar más en Interactive Brokers y si vendemos las de IB tendremos que tributar por las de ING.

Como el banco no tiene por qué saber esto ni conocer el precio de compra en ocasiones tendremos que calcular nosotros las plusvalías.

Este cálculo se puede ser complejo, cada lote de acciones que vendamos no tiene por qué corresponderse con un único lote de acciones compradas a la vez y al mismo precio. Tendremos que ir viendo a qué precio compramos cada una para calcular la plusvalía. Hacer esto de forma manual puede ser tedioso y creo que no hay ningún software sencillo o página para hacerlo.

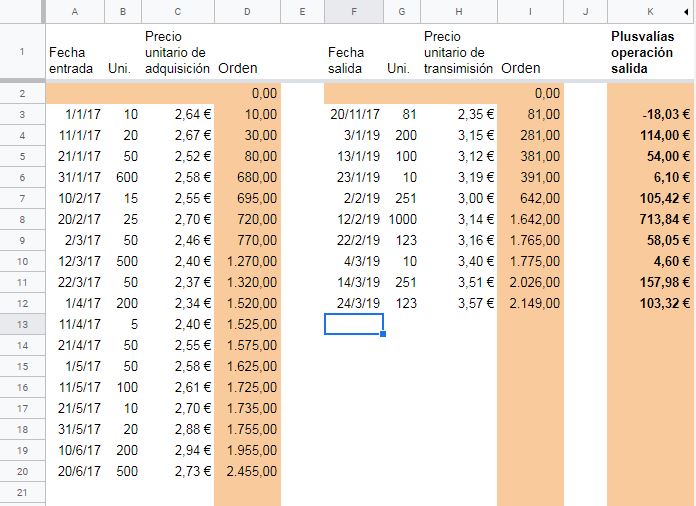

Os presento una herramienta que simplifica el proceso y hace el cálculo por nosotros, lo único que tendremos que hacer es introducir los valores comprados y vendidos ordenados cronológicamente con su precio de adquisición y transmisión.

Escribimos en las celdas con fondo blanco, las celdas con fondo naranja se autocalculan.

Cada operación de venta se puede dividir hasta en 20 operaciones de compra. Si hacemos compras muy pequeñas en relación a las ventas tendremos que ampliar el número de columnas copiando uno de los últimos bloques de 8 (el primero es distinto) y modificar la función de la columna K. Si lo necesitamos nos avisa en la columna L. Las columnas a partir de la L están ocultas.

Si calculamos las plusvalías de una divisa e hicimos un gasto ella no tendremos que tributar por su ganancia o pérdida patrimonial. En ese caso dejamos vacío el precio unitario de transmisión de la columna H.

Gracias! Yo cuando he tenido que hacerlo procuro vender lotes completos para facilitar estas cosas y los cálculos futuros pero no deja de ser un apaño. Esto soluciona todo y hace que nuestra operativa no se vea limitada.

Es lo que siempre he entendido. La ley del IRPF dice esto:

Art. 14.2.e) Las diferencias positivas o negativas que se produzcan en las cuentas representativas de saldos en divisas o en moneda extranjera, como consecuencia de la modificación experimentada en sus cotizaciones, se imputarán en el momento del cobro o del pago respectivo.

Que interpreto como, cuando lo cambies a euros pagas por las diferencias positivas o negativas, si no lo llegas a cambiar (por ejemplo porque te lo gastes) no pagas.

Una plusvalía o ganancia patrimonial implica siempre una alteración en la composición del patrimonio. Si tengo euros y compro dólares (moneda) no hay plusvalía en euros porque es mi moneda (coste igual a venta) pero si tengo un coste en dólares, todavía no se ha producido transmisión. Con esos dólares compro acciones americanas a un coste acción. En el momento de la venta hay dos alteraciones patrimoniales (plusvalías): de un lado la revalorización de la acción y de otro la revalorización del dólar. Pensemos que las plusvalías se declaran a la AET en euros.

Del mismo modo puede producirse minusválidas por la alteración de la moneda y sin embargo plusvalía por la alteración en el valor de la acción.

“Si calculamos las plusvalías de una divisa e hicimos un gasto ella no tendremos que tributar por su ganancia o pérdida patrimonial. En ese caso dejamos vacío el precio unitario de transmisión de la columna H.”

Si nos lo gastamos, no invertimos.

Podemos tener tarjeta de crédito de IB y comprar en dólares un billete de avión, hotel, restaurante y demás cosas importantes… en ese caso aunque los dólares se hayan revalorizado no tendremos que tributar por la ganancia patrimonial pero sí sacarlos de la cuenta FIFO.

¿Se haría lo mismo en el caso de que se traspasaran a las acciones de una cuenta multidivisa a otra monodivisa? Y en el caso de venta declarar teniendo en cuenta el tipo de cambio del día de la compra y de la venta?