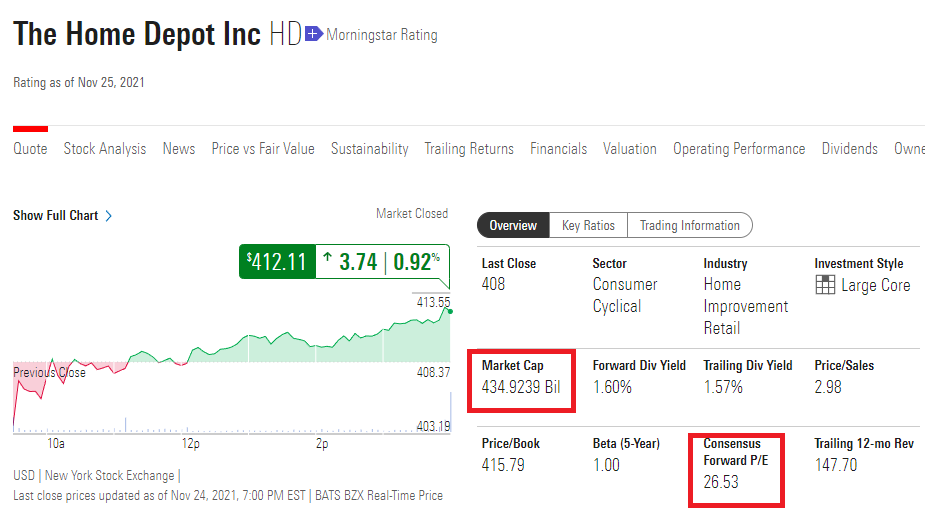

Algo que siempre me ha fascinado es el que una empresa que opera en un nicho o segmento de mercado pueda llegar a ser de mayor tamaño que una empresa que opera en todo ese mercado (Incluso siendo ambas empresas magnificas, líderes en lo que hacen y ofreciéndolas el mercado a una valoración relativamente parecida). Un ejemplo de esto podrían ser Walmart (WMT) y The Home Depot (HD), Ambas empresas operan principalmente en el mercado estadounidense y mientras que WMT vende todo tipo de productos, HD solamente ofrece productos para la construcción. Pues bien, HD con sus 434B de market cap supera los 408B de WMT.

Esto sucede, entre otros motivos porque lógicamente el negocio de HD es más rentable que el de WMT y al conseguir mejores márgenes, el múltiplo sobre benéfico termina por ser relativamente parecido vendiendo mucho menos:

Tirando un poco más del hilo y pasando del segmento de los materiales de construcción (HD) al nicho de los suelos (sí los suelos de la casa y demás inmuebles) llegamos a una empresa que es la verdadera protagonista de este hilo y que, sin hacer un análisis en profundidad de la misma, vamos a utilizar como ejemplo de reinversión del capital a la Buffett:

Floor & Decor Holdings (FND)

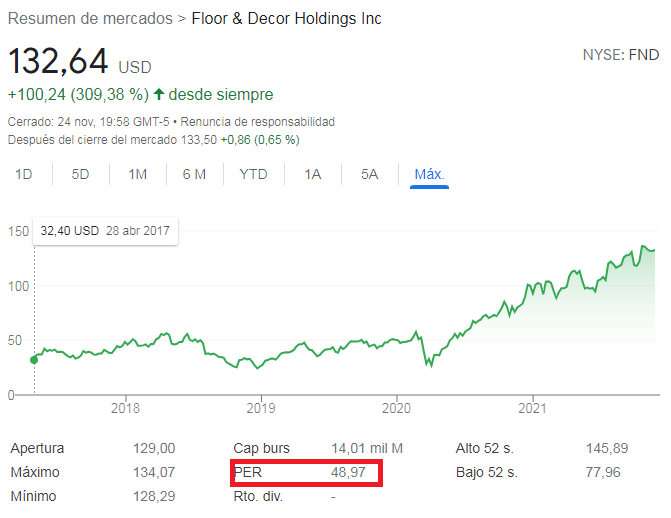

Esta, es una compañía que me ha llamado la atención desde hace un buen tiempo y que realmente saltó a la fama hace unos días (cual concursante televisivo de Operación Triunfo o alguno de sus sucedáneos) después que, una tal Berkshire Hathaway, adquiriese una participación en la compañía. No tan increíblemente, el FOMO inicial se pasó pronto (no es ninguna tech) y en un par de días la cotización perdió el efecto Xavi (digo Warren). Sí bien es cierto que la empresa lleva un recorrido en bolsa vamos a decir bastante alcista al tiempo que cotiza a un múltiplo digno de cualquier tecnológica de nuestros días pero sorprendente en unos almacenes, en los que venden suelos de loseta, vinilo y accesorios decorativos.

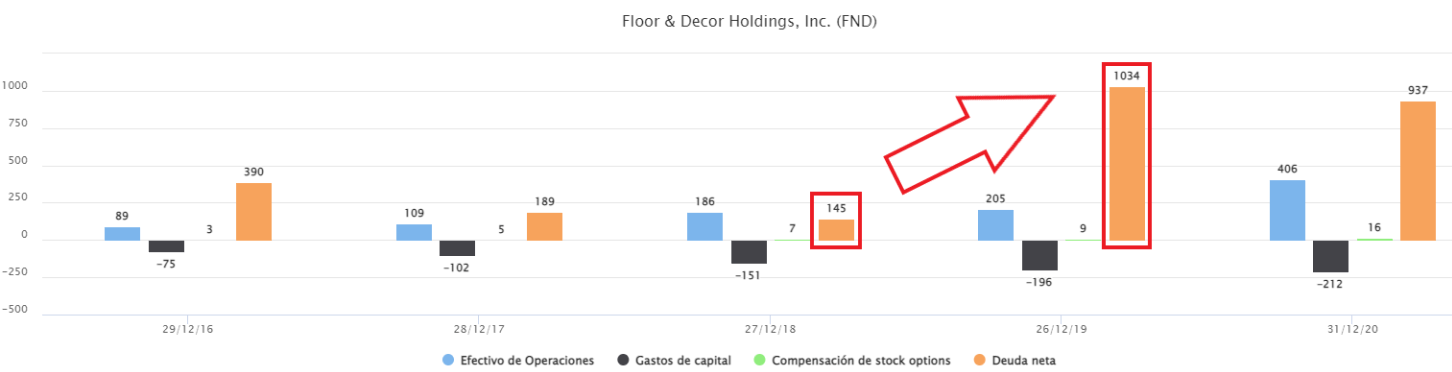

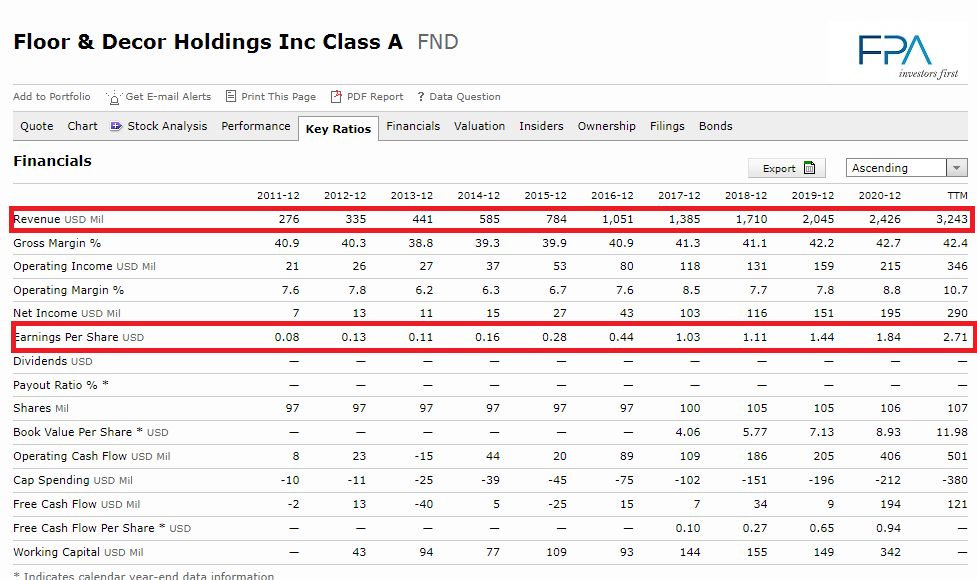

En cuanto uno se pone a ojear mínimamente los números, estos también sorprenden bastante y resulta que, tal vez, el mercado no ha sido tan tonto y si ha subido, ha sido por algo:

No está mal para una empresa que no se dedica a decir que va a revolucionar el mundo 7 veces y media mientras no gana un centavo ¿Verdad?

Y aquí viene lo verdaderamente interesante: ¿Cómo han conseguido estos números y pueden hacer algo parecido en el futuro?

El caso es que durante la última década, han reinvertido prácticamente todo lo que han generado por encima de sus gastos de funcionamiento (la empresa ni paga dividendos ni recompra).

Esta inversión la han gastado del siguiente modo:

- Cerca del 60% en apertura de nuevas tiendas.

- Cerca del 30% en las reubicaciones.

- Cerca del 15% en T.I. e infraestructura.

Y ese 60% es lo que nos interesa para este caso pues y teniendo en cuenta que, actualmente cuesta alrededor de 9 millones abrir una nueva tienda y que, según ellos indican, los ingresos del primer año andan por los 13-14 millones y el EBITDA ronda los 2,5 millones, parece que son capaces de recuperar la inversión realizada en unos 3 años, lo que es bastante impresionante. Pero la cosa se pone aún mejor ya que en unos 5 años las ventas de las nuevas tiendas tienden a estabilizarse en torno a los 23 millones y el EBITDA alcanza algo más de 6 millones por almacén.

Nunca he sabido muy bien cómo demonios calcula Buffett el retorno sobre el capital incremental pero estoy seguro de que hacer 6 millones de EBITDA al quinto año sobre una inversión inicial de 9 es una barbaridad. Luego podemos ya meternos en el escabrosos mundo de las amortizaciones

Como dato curioso les diré que el proceso para abrir una nueva tienda parece ser: abrir cerca de una tienda de HD (igual que Burger King hacía con McDonalds).

¿Sostenible? Bueno pues tenemos que creernos un poco las proyecciones de la empresa: actualmente tienen 147 tiendas y proyectan que en los próximos 8-10 años van a llegar a la cifra de 400. Lo cierto es que al ritmo que van, posiblemente lleguen a esas 400 antes del año 8 pero no es menos cierto que podría ralentizarse el ritmo de aperturas. Si llegan a esta cifra, sabiendo lo que ganan por tienda, cada uno puede hacerse unos números sencillos de dónde va a estar la compañía y barajar los escenarios que le parezcan oportunos, en función de los múltiplos que uno piense razonables, con cierta facilidad.

Riesgos los que quieran: se puede frenar la expansión de tiendas o el crecimiento de ventas comparables (no han hecho más que crecer con lo que todo se está amplificando para bien pero que sería terrible si se diera la vuelta), engaños con las cifras estratosféricas de retornos sobre el capital, una subida fuerte de los alquileres mermaría la rentabilidad (últimamente están comprando el terreno en el que construyen pero la mayoría son alquilados), problemas en la cadena de suministros (compran todo fuera de USA y hay que transportar en barcos desde China y Europa)….

Long FND. Esto no es recomendación de compra ni de venta. Hagan sus análisis amigos que luego sucede como con Munger y BABA.