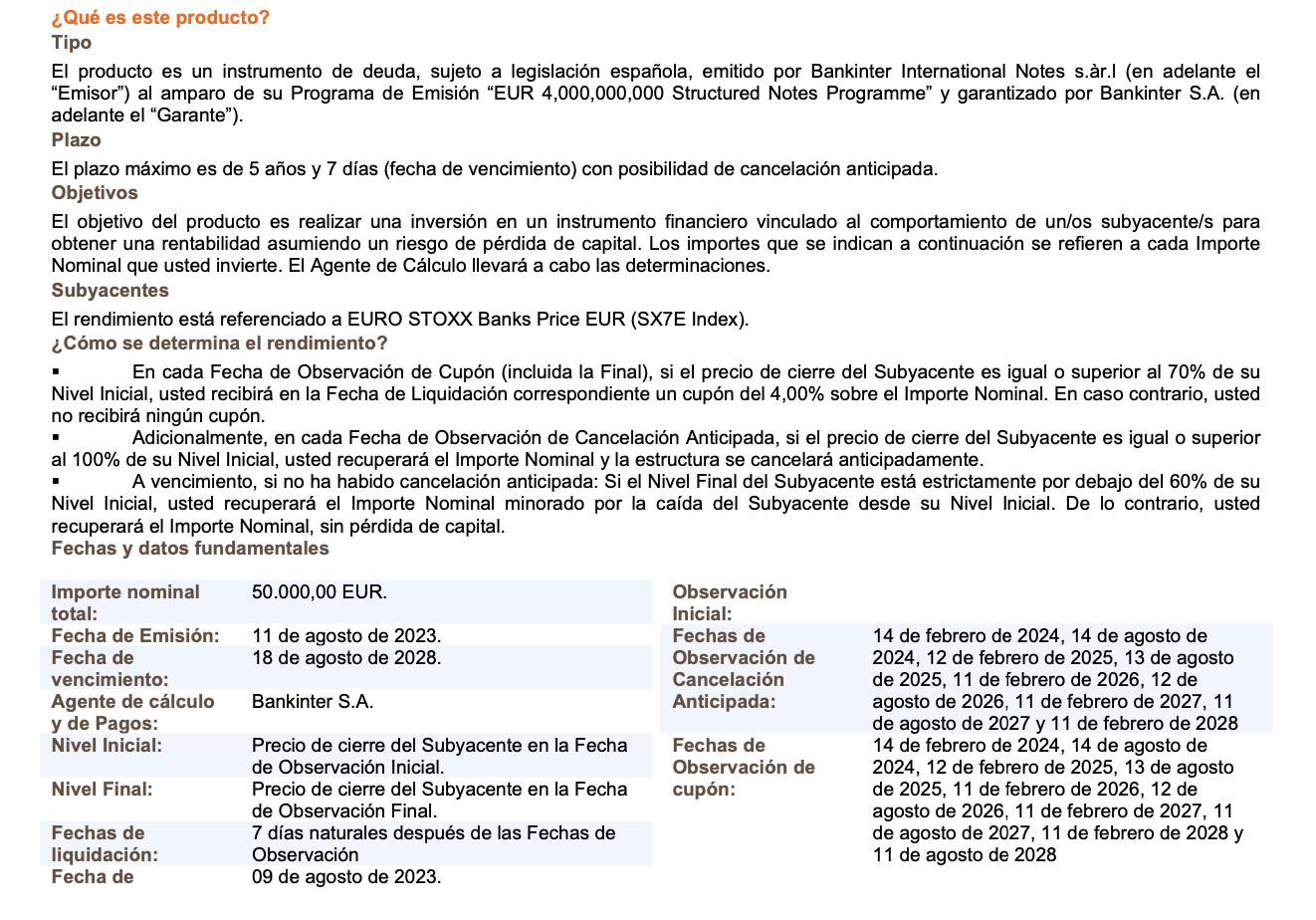

Me gustaría preguntarles que opinión tienen de los bonos estructurados. Me los he encontrado ya un par de veces, ya se de modo personal o profesional. En este caso, les traigo un ejemplo, de un bono estructurado que tiene como subyacente de referencia el Euro Stoxx Banks (SX7E). Otras veces he visto los típicos referenciados a dos acciones del Ibex, por ejemplo.

En este caso en concreto, me parece interesante ya que siempre que este por encima del 70% del valor inicial paga un cupón del 4% en las fechas de observación —semestrales—, aquí me entra la duda de si el 4% es anual o semestral.

Si está por debajo del 70% no paga y si está por encima del 100% se liquida la inversión, incluyendo pago del cupón correspondiente.

Por lo que solo llegaría a vencimiento si durante los próximos 5 años no supera en ninguna fecha de observación el 100% del nivel inicial. ¿Muy poco probable? Y en la liquidación a vencimiento, solo si está por debajo del 60% tienes las perdidas correspondientes, pero sino, recuperas el nominal es decir, el 100%.

No se que sentimientos tengo con respecto a este tipos de bonos estructurados. ¿Alguno de ustedes tiene experiencia o una opinión más clara?

Bien es cierto, que para irse a algo más seguro siempre tenemos las «estupendas letras del tesoro», mientras nuestro gobierno no entre en suspensión, jeje

Personalmente nunca me han gustado sobre todo porqué detrás de la aparencia que el capital está "casi " asegurado, salvo catástrofe , se esconde la realidad que es una pseudo inversion en renta variable donde se asume el riesgo de perdidas importantes sin tener la posibilidad de tener beneficios significativos.

Para inversiones de este tipo, me gustan mas las que se puede construir uno mismo, combinando un porcentaje mayor invertido en renta fija y el resto invertido en renta variable.

Los pesos dependeran de los grados de riesgo que se quiera asumir.

No exactamente, no? En este producto le pagan (estaría In the money) el 4% pagadero semestral + nominal a vencimiento si espera que el índice bancario esté entre el 70-100%; si lo supera, le pagan el nominal; y si es inferior al 60%, no recibe cupón, recibe como máximo el 60% del nominal (este punto lo estoy entendiendo bien???).

Es una especie de corto en bancos con un tope del -30% y ganancia máxima de un 4% anual (bueno, a saber las comisiones). Vamos, producto raro raro que no le veo ningún sentido para un minorista.

Si lo que quiere es ponerse corto en bancos, mire algún índice inverso o compre directamente opciones (pero claro, hay que tener conocimientos y muchísimo cuidado). No entiendo por qué venden este producto a minoristas cuando, si acaso, es producto únicamente para gestoras de asset management que necesiten gestionar liquidez y exposición.

Y amigo @Freeurheel, además de lo que apunta @Fabala, si Vd. inviertiera directamente en ese índice y tuviera la mala suerte de que en el momento más inoportuno incurriera en grandes pérdidas, de la magnitud que propició la covid en 2020 o la crisis crediticia en 2008 o la burbuja punto-com en 2000… esperando a que vuelva la normalidad podría recuperar lo perdido.

También tenga en cuenta que esas empresas que componen el índice reparten dividendos que seguramente no están reflejados en el índice y que eso iría en contra de Vd…

Nunca me han gustado estos productos.

Sin mayores análisis lo que tengo claro es que este tipo de productos son esencialmente una apuesta, tanto para el banco como para el inversor, y que el banco no apostaría si no tuviera, debidamente calculada, la esperanza matemática su favor.

Algún estructurado tuve en mi lamentable etapa como cliente de Deutsche Bank y el resultado con un bono ligado a Crédit Agrícole y otra entidad que ya ni recuerdo fue no ya malo sino de siniestro total.

Culpa mía sin duda por no saber leer entre líneas los riesgos del producto, pero también del banco por comercializar productos como estos entre sus clientes de toda la vida en los que quienes más tienen que perder si vienen mal dadas claramente son estos.

Lo peor de todo es que son productos que se suelen prestar a enjuagues entre entidades y que además suelen tratar de colocarse entre los clientes a toda costa, presionando extremadamente a su red comercial para “colocarlos” (ustedes me entienden).

He tenido que leerlo dos veces, pero ahora veo lo que dice usted de un corto en bancos: mientras no suba del nivel inicial, se cobra el cupón. Claro, yo estaba enfocándolo de otra manera: teniendo la expectativa que los bancos suban, pues cobro el 4% uno o dos semestres, y luego liquidación.

Aquí tiene razón, habiéndolo visto desde el punto de vista del «corto en bancos», te cobran la comisión, tienen su esperanza a favor y te liquidan al periquete.

Tengo que justificarme, que me considero inversor de largo plazo en RV, y optimista, jajaja, por eso solo veía el 8% anual y no me preocupaba que se descalabrase el subyacente, ya que a la hora de liquidar si ha ido mal o muy mal, seguiría invertido en RV, como cualquier otro fonro o ETF que tuviese en cartera.

Gracias por sus comentarios, ha sido muy enriquecedor.

Ya por curiosidad y si no es indiscreción, ¿cómo ha llegado a conocer este producto? ¿Se lo ha ofrecido directamente un gestor, le ha llamado la atención porque estaba investigando fondos garantizados/estructurados o estaban como recomendación de inversión en la app? Porque no salgo de mi asombro que se comercialice con tanta alegría un producto tan enrevesado. Se ganan a pulso en ocasiones la mala reputación que tienen en el país.

Fijese que lo hemos tenido que releer unas cuantas veces y hemos entendido cosas distintas, y diria que algo de experiencia tenemos, me cuesta creer que lo ofrezcan a un Antonio o Maricarmen de una sucursal cualquiera

Varias veces han intentado venderle a mi madre en el banco productos muy parecidos. He tenido yo que entenderlo y explicarle los riesgos, y que en situaciones extremas (2008 por ejemplo), el descalabro hubiera sido total. Obviamente el gestor le decía que era “casi seguro”, que la probabilidad de que el indice bajara tanto era “prácticamente nula”.

Supongo que hay muchos clientes que sin entender el producto, se quedan con la idea de que es “[casi] seguro”, y la rentabilidad superior, sin preguntarse dos veces porque el banco les estaria dando duros a cuatro pesetas.

En este caos, he sido yo indagando por la web. En el menú general pinché en «contratar» y aparecía ahí «bonos estructurados», al lado de cuentas, tarjetas, hipotecas, etc, y solo tenían este colgado/disponible a ojo del curioso.

Y como el año pasado también había visto por otro lado uno que el subyacente eran acciones, creo recordar de Repsol y Telefónica, pues estaba con la curiosidad. Por lo que he visto, realmente son más complejos de lo que uno pueda pensar, quizás sea por el sesgo, ya que solo vemos los condicionales que nos gustan.

Los estructurados se han usado mucho en aseguradoras cuando los tipos estaban a 0 para poder seguir generando cash flow, eso sí, asumiendo mucho más riesgo de mercado que con la inversión directa en bonos.

Con la cantidad de renta fija que puede ser atractiva ahora mismo, no pondría la mirada en esta clase de activos que solo suelen ser beneficiosos para la casa que lo estructura.

En los años que llevo invirtiendo, he observado que cuanto mas complejo es un producto, es que mas te quieren liar. Ya pase por las aportaciones de Eroski y supongo que ud. habrá oído de las de Fagor, subordinadas del Santander, etc… Doy por hecho que conoce el mundillo inversor nacional de los últimos 15/20 años. Las cosas simples pueden salir bien o no. Pero las complejas, solo salen bien para el que las emite. Un buen etf de dividendos, ya le da ese 4% en 4 pagos trimestrales (VHYL por ejemplo), y tiene la posibilidad de revalorizarse, también puede caer, per a 12/18 meses vista lo dudo mucho. Luego tiene acciones de buenas empresas que pagan mas que ese 4%, aquí ya se arriesga un poco mas, pero eligiendo un poco no hay tanto riesgo.

un saludo

A la espera del canje obligatorio y definitivo del próximo miércoles día 4, quienes han mantenido hasta el último minuto los títulos de la que ha sido una de las emisiones más ‘ruidosas’ de la historia no evitarán unos enormes números rojos. Santander colocó en 2007 alrededor de 7.000 millones de euros cuando la acción del banco cotizaba alrededor de los 14 euros.

Hoy, quedan por convertir 880.700 títulos. El precio de canje es de 12,96 euros. Es decir, un 55% por debajo del actual precio de mercado. Santander cerró ayer en 5,88 euros. Las minusvalías latentes son importantes ya que, por lo tanto, el inversor sólo recibirá el 45% de la cantidad que invirtió inicialmente.Las convertibles de Santander dicen adiós con pérdidas del 30%, El Confidencial (02/10/2012),

Hombre, con ese anuncio, ¿¡quien no iba a comprar!?

Mis padres de una sociedad antigua siguen teniendo por ahí unos PeCoCos de Unicaja, creo recordar que venían de Caja España, que les da un buen pico, pero que no hay manera de deshacerse de ellas para cerrar la cuenta, oiga, pero tampoco está mal que les siguen pagando su cupón.

Pero les doy la razón, y mejor no acercarse mucho. Yo tengo casi todo indexado, pero una pequeña parte la uso para explorar, jugar y aprender.

Ps. Si es un 4% anual desde luego no es nada interesante en estos tiempos, pero por la redacción del folleto yo entiendo que es un 4% semestral, que sería entonces 8%…

A mi madre en el 2016 le colaron uno referenciado a 3 acciones del IBEX y se ha tenido que tirar 6 años bien majos cobrando 0 y rezando para que no hubiera una quiebra de la entidad (BBVA).

No suelen tener mucha liquidez para venderse y uno corre el riesgo de quedarse atrapado varios años, no sé…

Hay una manera de deshacerse de los pecocos de Unicaja. Si tus padres quieren deshacerse de ellos podríamos llegar a un acuerdo, yo me los podría quedar