Hola a todos:

Me he decidido a abrir este tema para compartir una reflexión que quizá no sea muy útil para la mayor parte de inversores, pero sí lo ha sido para mí y seguro que lo será para algún otro.

Hace poco más de un par de años, en parte por aburrimiento y en parte por diversificar un poco, me decidí a meter una parte (pequeña) de la cartera en deuda fija corporativa. Como era una parte pequeña no me importaba demasiado que fuera especulativa, así que estuve viendo bastantes bonos basura (algunos auténticamente hediondos), lo que me pareció interesante, divertido y potencialmente muy rentable.

Mi pensamiento era sencillo: no tengo que averiguar si la cotización de esta empresa subirá o bajará, sólo tengo que predecir si esta empresa sobrevivirá o no (realmente no es tan sencillo, porque existen las restructuraciones, sobre todo en empresas con problemas, pero pasemos eso por alto). Para predecir cotizaciones me sentía poco capacitado, para predecir la supervivencia me sentía un poco mejor.

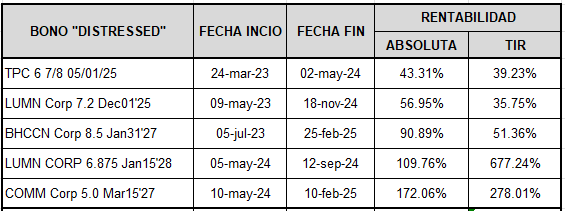

En total he hecho 15 operaciones de bonos basura (de 13 empresas diferentes, con 2 empresas “repetidas” con bonos a distinto plazo). De las 15 operaciones hay 5 que ya han terminado (por diversas causas, una por call, otra por canje a par voluntario aceptado y otras tres porque subió su valor y me pareció conveniente salir). Los resultados de las operaciones terminadas han sido francamente buenos. Vean (pero lean hasta el final, porque este post no es precisamente una oda a lo listo que soy):

Aún me quedan 10 bonos vivos: 1 en default (Chapter 11) (ahí no predije muy bien) y creo que al menos otros 4 de ellos van a vivir tiempos muy difíciles, incluso aterradores. Así que la rentabilidad del conjunto de la operación está aún en un muy prudente “veremos”, y me huelo que pese a ir bien por ahora aún puedo salir trasquilado.

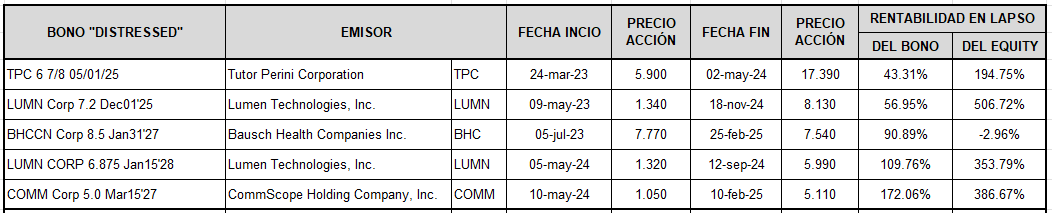

Sin embargo, pese a estar satisfecho con mi rentabilidad de la operación (hasta ahora)… me entró un gusanillo. Puestos a arriesgar en una empresa que “creo que no va a quebrar”, si en vez de invertir en la parte de deuda hubiera invertido en la parte del equity… ¿qué hubiera pasado?

Así que preparé este cuadro y se me cayeron los pendones reales al suelo cuando lo terminé:

Resulta que en cuatro de las cinco operaciones, pese a ser muy rentables, mi rentabilidad hubiera sido mucho mayor invirtiendo en la acción del emisor. Y, aunque imposible de valorar, el riesgo no hubiera sido muy superior en el equity porque sus balances son espantosos. En caso de bancarrota en el equity te apuntas un seguro -100%, pero en estos casos de empresas tan apestosas, en la deuda unsecured, seguramente te apuntas un -70% o peor. Para el caso, el riesgo es casi equivalente.

Es frecuente decir que el precio de una acción se puede considerar el descuento a presente de los flujos futuros, y eso está bastante bien. Pero también es una expresión del patrimonio neto de una empresa. En empresas comprometidas, en las que el pasivo casi iguala al activo (o lo supera, como en 2 de los bonos que me quedan), cualquier mínima variación de uno u otro dispara el patrimonio neto hacia arriba o hacia abajo con mucha mayor intensidad a como lo pueda hacer el rendimiento de su deuda, que tiene ciertos límites.

Mi conclusión es que Taleb me enseñó mucho de concavidad y convexidad… ¡y parece que yo no quise aprender!