“[…] Never saw the sun shining so bright

Never saw things going so right

Noticing the days hurrying by

When you’re in love, my how they fly.”

Irving Berlin’s Blue Skies (1927)

“Blue sky stock” fue un término acuñado por el miembro de la corte suprema de los Estados Unidos Joseph McKenna para describir aquellas acciones de bajo o nulo valor para sus accionistas, principalmente por tratarse de esquemas fraudulentos. No creo que los nombres que aparecen en este artículo se ajusten perfectamente a esta definición (sí, existen altas expectativas sobre todas ellas – dados los múltiplos a los que cotizan - pero poco más se puede objetar, al menos en un primer vistazo, con respecto al tema del fraude), pero el manual del amarillismo (ese fenómeno tan extendido) estipula que todo “buen” artículo que se precie debe contener una pátina (en este caso, por la calidad del autor de estas líneas ![]() , lo dejaremos en meras trazas) de sensacionalismo.

, lo dejaremos en meras trazas) de sensacionalismo.

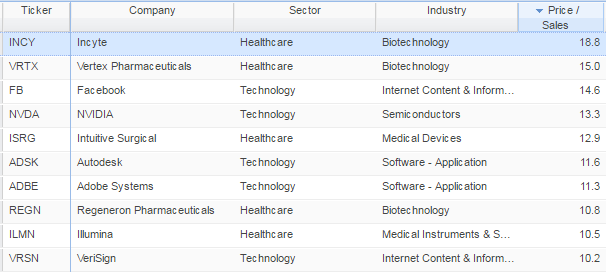

Para determinar las candidatas a entrar en el saco con la etiqueta “creo que nos estamos pasando con sus expectativas de crecimiento” he utilizando un simple screen sobre las acciones del S&P 500 excluyendo los sectores financiero, utilities y REITs (una práctica bastante extendida) y he seleccionado aquellas empresas con un Precio sobre Ventas (PSR) en los dos dígitos. ¿Qué tiene de mágico el doble dígito? Benjamin Graham dijo que cualquier criterio de selección es arbitrario por naturaleza pero, en abril de 2002 tras la debacle de las acciones puntocom, el CEO de Sun Microsystems Scott McNealy realizaba unas declaraciones que nos encauzan hacia esa simbólica cifra.

But two years ago we were selling at 10 times revenues when we were at $64. At 10 times revenues, to give you a 10-year payback, I have to pay you 100% of revenues for 10 straight years in dividends. That assumes I can get that by my shareholders. That assumes I have zero cost of goods sold, which is very hard for a computer company. That assumes zero expenses, which is really hard with 39,000 employees. That assumes I pay no taxes, which is very hard. And that assumes you pay no taxes on your dividends, which is kind of illegal. And that assumes with zero R&D for the next 10 years, I can maintain the current revenue run rate. Now, having done that, would any of you like to buy my stock at $64? Do you realize how ridiculous those basic assumptions are? You don’t need any transparency. You don’t need any footnotes. What were you thinking?

Para concluir les dejo aquí el listado de las (diez) acciones que cotizan por encima de las diez veces sus ventas…

P.D. Si alguno de ustedes de ve impelido a contestar este artículo, bienvenido sea pero, por favor, le agradecería que se abstenga, en la medida de los posible, de centrar su razonamiento en las expectativas de crecimiento de la compañía… eso ya es público y notorio (por algo cotizan a más de diez veces sus ventas ![]() ).

).

Increiblemente Gilead pensó que estaba barata y pago aún más por ella, a un precio más de 6 veces superior al que tenía cuando Dorfman la etiquetó como cara.

Increiblemente Gilead pensó que estaba barata y pago aún más por ella, a un precio más de 6 veces superior al que tenía cuando Dorfman la etiquetó como cara. . Es broma. Bueno que se las presto sí las quieren no jajaja.

. Es broma. Bueno que se las presto sí las quieren no jajaja.