Pues voy a plantear aqui de forma simplificada la Tesis de Inversion en BlackRock que he estado desarrollando durante los ultimos meses.

Soy consciente de que para el nivel que hay en el Foro, tendra muchisimos fallos y estara llena de lagunas.

Quiza sea extremadamente larga para no aportar mucho, pero que conste que la he reducido bastante.

En un principio la habia desarrollado solo para mi, pero me parecia interesante poder exponerla, mas que nada para poder aprender y debatir.

Despues del hostion que se lleva dando este año la cotizacion, ha llegado al punto en que la estaba esperando para abrir posiciones y tengo que reconocer que la he pillado con ganas.

Esto no es ni una recomendacion de compra ni nada por el estilo. Simplemente quiero compartir mi punto de vista acerca de una empresa que llevo bastante tiempo siguiendo.

Al lio.

BlackRock fue fundada en 1988 bajo el paraguas de Blackstone, para a partir de 1992, pasar a llamarse BlackRock ya como empresa independiente.

Su negocio es la Gestion de Activos monetarios, y a diferencia de Blackstone no es una empresa de Capital Riesgo, ni tampoco trabaja con Activos Reales como Brookfield.

BlackRock crea productos de inversion basados en Renta Variable, Fija y Materias Primas, y los ofrece tanto a clientes privados como institucionales en forma de Fondos de Inversion y ETF.

Podria decirse que por el tipo de servicio que ofrece, es una empresa menos intensiva en capital que su hermana mayor, Blackstone.

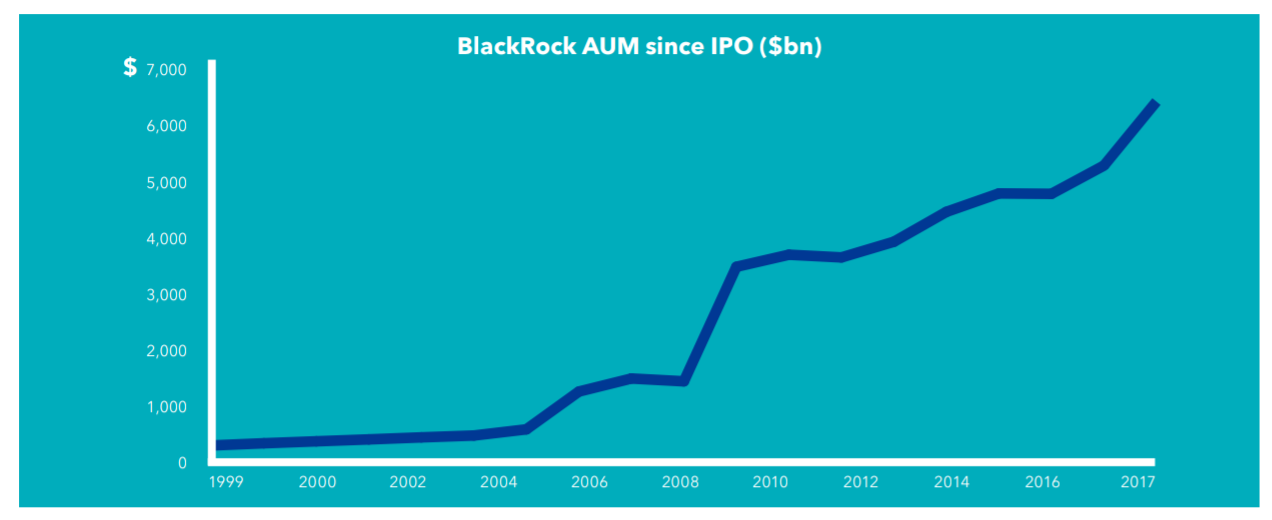

Dispone de 6,4 Trillones (escala americana) de Asset Under Management (AUM) gestionados, lo que la convierte en la gestora de activos mas grande del Planeta.

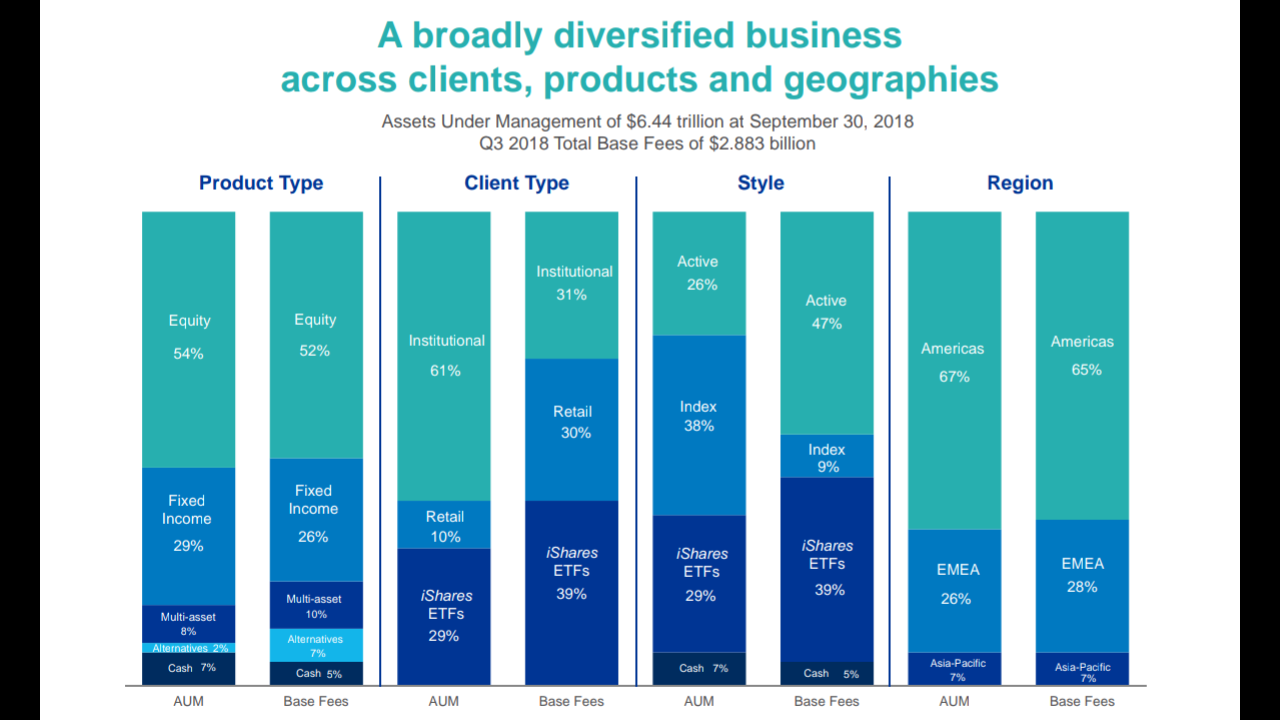

DESGLOSE DE LOS AUM

26% Fondos de Inversion Activos (representa el 47% de los ingresos por Comisiones)

67% Fondos de Inversion Pasivos + iShares ETF (representa el 48% de los ingresos por Comisiones)

7% Gestion de Efectivo (representa el 5% de los ingresos por Comisiones)

Distribucion del Negocio

Clases de Productos

- Renta variable

- Renta fija

- Multiactivo (RV+RF+CASH)

- Materias Primas

COMPETENCIA:

¿Con quien comparte BlackRock la tarta?

USA, Latam. y Asia Pacifico:

Vanguard y Charles Schwab.

Europa:

Lyxor y Amundi.

BARRERAS DE ENTRADA

Las Barreras de entrada tal y como yo las veo no son apabullantes, y es de los pocos puntos debiles que le pongo para el largo plazo.

Morningstar de otorga un Wide Moat, pero yo soy bastante mas esceptico que ellos.

Gestionar activos no es algo exclusivo de grandes compañias, por lo que desde esa perspectiva las barreras de entrada no son demasiado altas.

Sin embargo, la gran cantidad de activos gestionados y su amplia oferta de productos hacen que BlackRock pueda ofrecer comisiones mas reducidas que sus competidores mas pequeños y por ello disponen de una cierta ventaja competitiva.

Pero para seguir manteniendola no pueden dormirse en los laureles, asi que yo espero ver cero complacencia por su parte.

Es una posicion a vigilar de cerca con un riesgo intrinseco a dia de hoy algo mayor que la empresa promedio del Sector Finanzas, y no por el negocio en si, que yo creo que es muy bueno y con buenas perspectivas, sino por las barreras de entrada y con ello la capacidad que tengan de mantener su liderazgo en el largo plazo.

COMO GANAN PASTA?

Cobrando Comisiones

80% Asesoramiento de Inversion y Comisiones de Gestion.

3% Comisiones por Rendimiento.

5% Servicios Tecnologicos (Plat. Aladdin)

Si el AUM aumenta, las comisiones de gestion tambien lo haran, haciendo que los beneficios sean previsibles y constantes.

Si el AUM crece, el negocio funciona. Es el dato principal que hay que tener en cuenta.

EN QUE SE GASTAN LA PASTA?

En hacerse ricos

Aproximadamente el 50% de los gastos se destina a Remuneracion y Bonus a los empleados.

18% Resto de Gastos Operativos

18% Costes Administrativos

Impuestos

Si a la empresa le va bien, sus directivos y empleados sacan una buena tajada (supongo que bastante mas los primeros que los segundos).

Me parece muy bien en una empresa tan rentable y poco intensiva de capital, pero siempre y cuando no se deba debido a un aumento en las comisiones en sus productos en mayor medida que el aumento del AUM.

Ojo con esto.

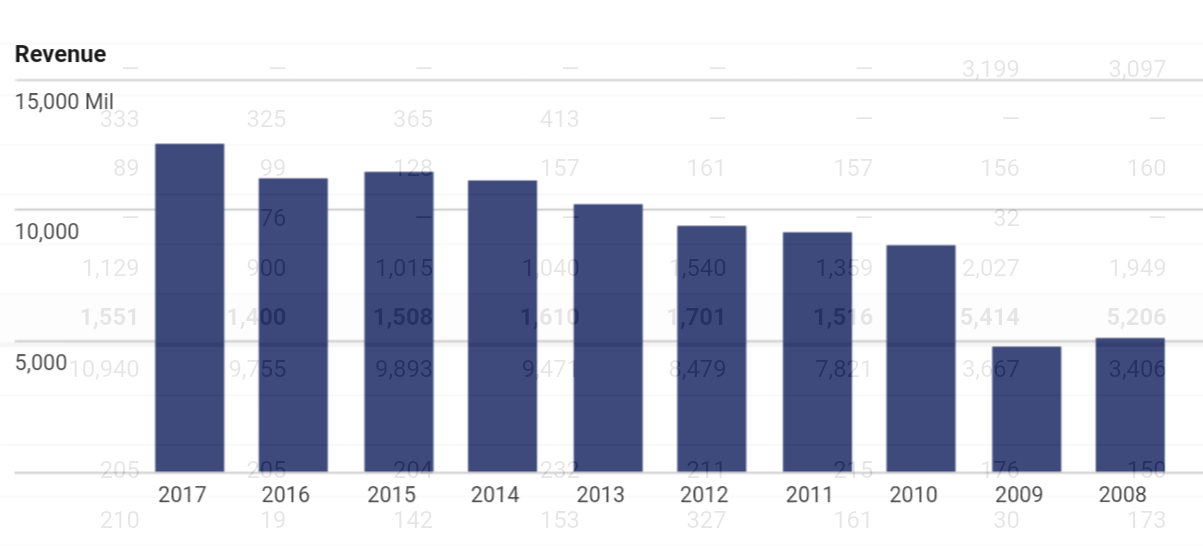

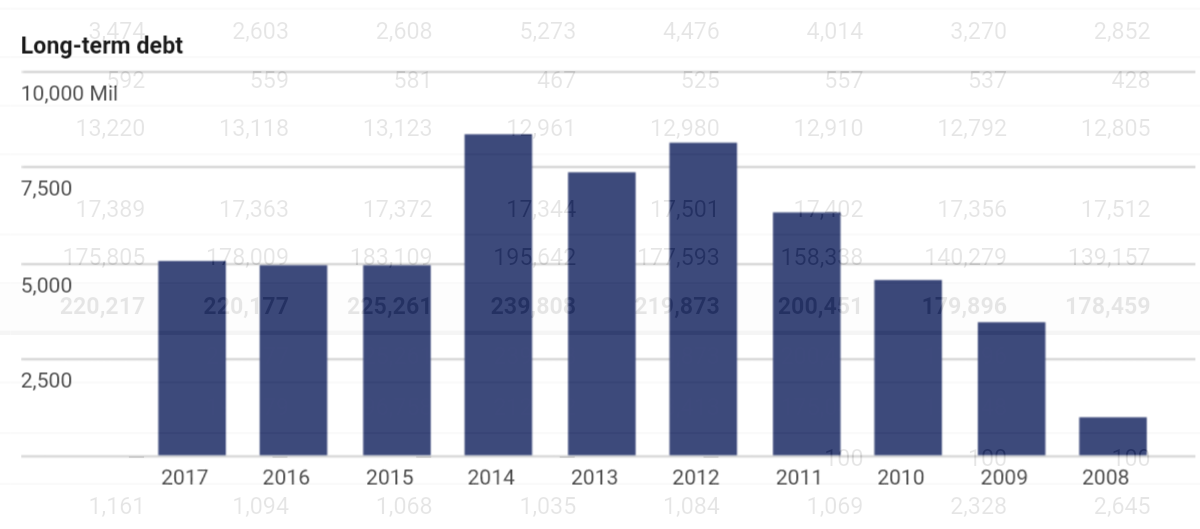

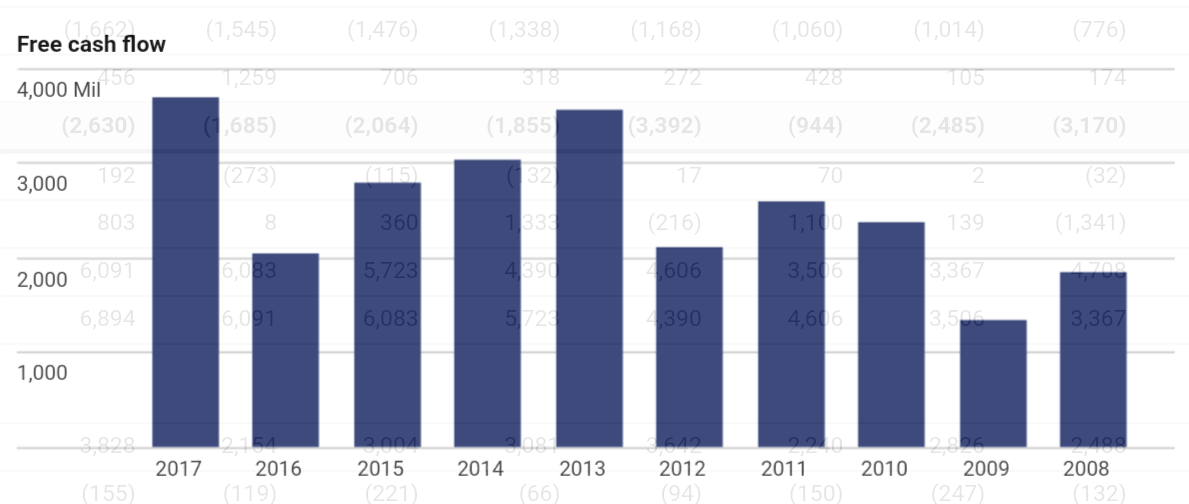

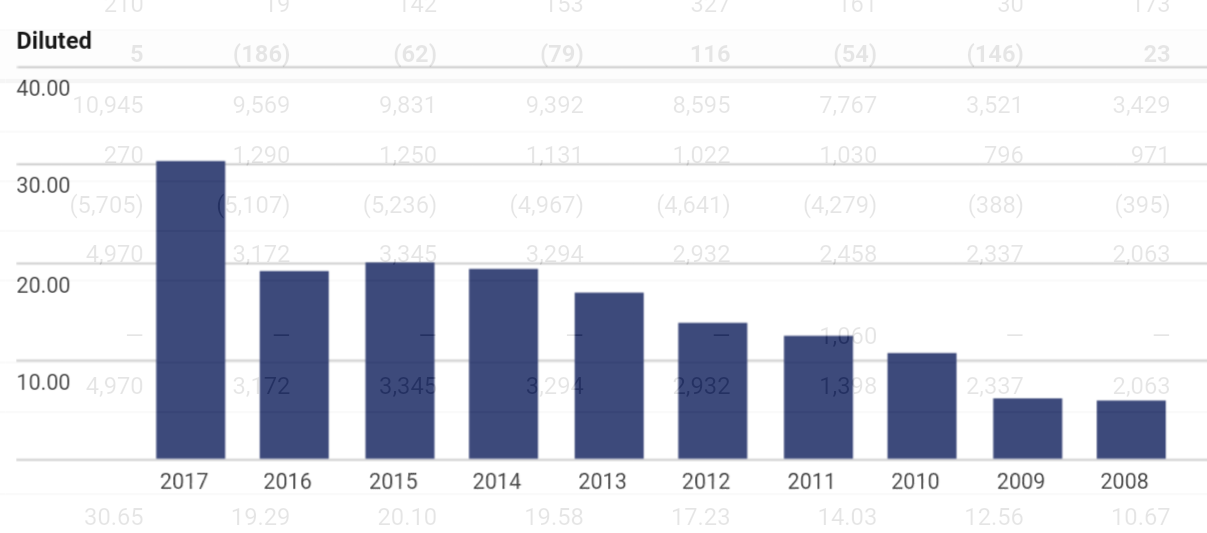

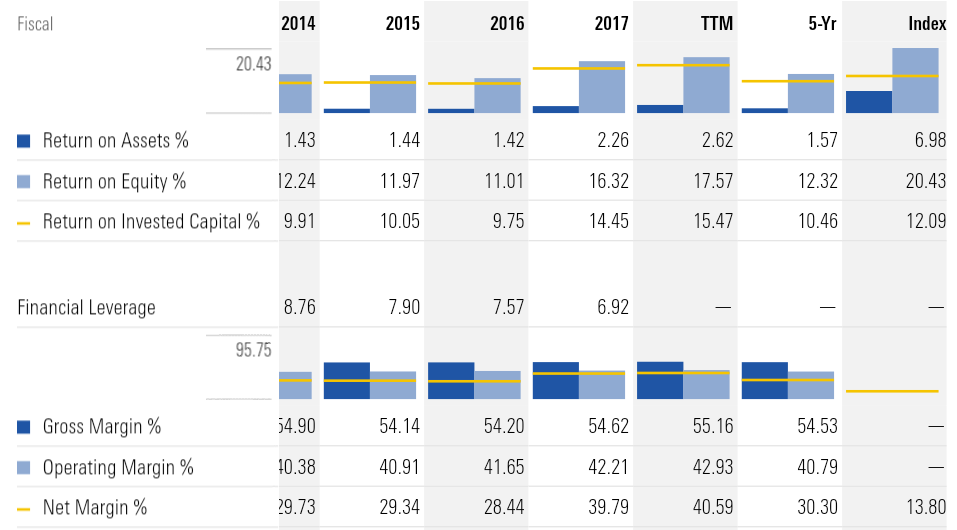

INGRESOS, DEUDA Y MARGENES

Los numeros son muy solidos, con un margen neto muy alto (algo que me gusta mucho). Pero como para mi gusto es una empresa que anda bastante apalancada (no soy muy fan del sector financiero), tambien me obligara a tenerles mas vigilados de lo normal.

Algunos datos que muestran como esta funcionando el negocio en los ultimos años.

Ingresos crecientes, muy en relacion con la evolucion de los AUM.

La Deuda a Largo Plazo (a corto no tiene) esta bastante controlada ultimamente.

La evolucion del Free Cash Flow muestra lo ciclico que es el negocio, aunque se ve que la tendencia de fondo es creciente y positiva.

El BPA va en relacion al crecimiento de los ingresos y el AUM. Al mismo tiempo, el numero de acciones se esta reduciendo, por lo que no me parece que esten destruyendo valor para accionista, sino todo lo contrario.

Los margenes como el ROE y ROIC son bastante buenos, aunque el ROA no es para tirar cohetes y el nivel de apalancamiento es bastante alto.

De todas formas, parece ser que usan bastante bien la pasta disponible para asi crear buenos retornos.

El margen operativo y margen neto son una pasada y por eso opino que el negocio de BlackRock no es tan intensivo en capital y a mi eso me mola mucho.

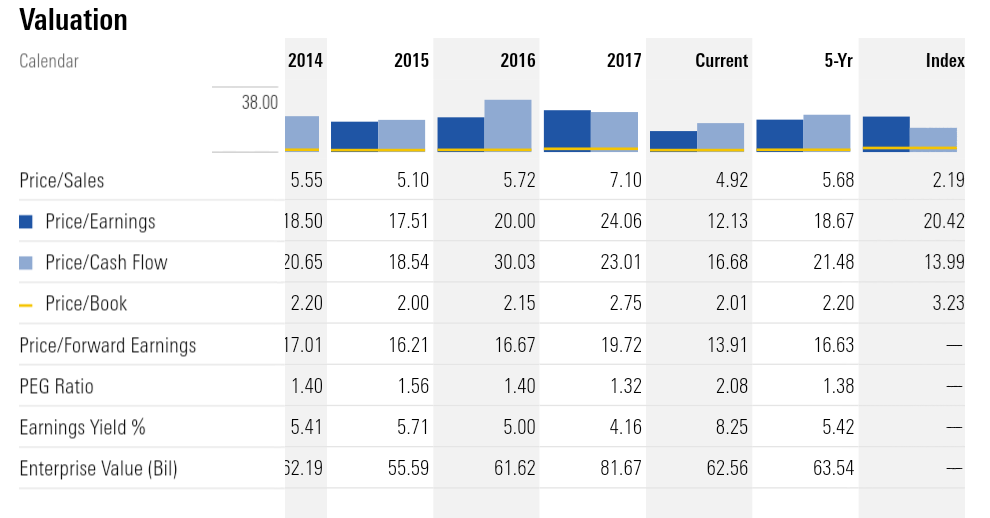

En cuanto a valoracion, con el bajon que ha pegado, se ha puesto a un PER 2018 muy interesante de entre 12 y 14.

Por ultimo y esto lo añado como preparacion psicologica previa para hacerme una idea a lo que atenerme.

Este es el comportamiento de la cotizacion en la crisis de 2008: Caida del 60% desde 240$ hasta por debajo de los 100$.

TESIS DE INVERSION

Despues de mas o menos comprender a que se dedican, como ganan dinero y repasar por encima sus numeros, vamos al meollo del asunto y a plantear la tesis de inversion.

El objetivo de la tesis no es otro que plantear si tiene sentido o no invertir en BlackRock con vistas a futuro y asi cargarme de razones para no salir por patas una vez que pinten bastos.

Recordar que no es mas que mi opinion y que podria estar perfectamente equivocado de principio a fin.

El tambaleo del sistema de pensiones publicas que ya se esta dando en algunos paises desarrollados y que acabara afectando gravemente a todos aquellos Estados que no puedan revertir a corto plazo su piramide demografica, va a propiciar una necesidad creciente en la poblacion de buscar alternativas o complementos al sistema de pensiones publico de cara a la jubilacion.

Una de estas alternativas mas conocidas son los Planes de Pensiones, y ademas cada vez estan adquiriendo mas protagonismo e importancia los Fondos de Inversion y los ETF.

Si este descalabro llegara a ocurrir, es probable que para la generacion nacida despues de 1980, la inversion en activos no vaya a ser simplemente una opcion como lo es ahora, sino que se convierta en una necesidad e incluso una obligacion impuesta desde los Gobiernos, que podria ser gestionada directamente a traves de las propias empresas.

Ahi entran entidades como BlackRock;

Gestoras de Activos enfocadas en ofrecer Fondos de Inversion y ETF a clientes particulares, empresas e institucionales.

De hecho, BlackRock ya destina 2/3 de sus productos a vehiculos relacionados con las pensiones y la jubilacion.

Si empresas como BlackRock tienen un gran presente y pueden tener un gran futuro en un mercado que por diferentes circunstancias tiende al alza, yo como inversor particular quiero participar del mismo.

BlackRock a dia de hoy son los mas fuertes y yo quiero ir siempre de la mano de los mas grandes.

Nota:

Este descalabro del sistema de pensiones no lo veo ni como un hecho que vaya a ocurrir con seguridad, ni tampoco como una esperanza de crecimiento para BlackRock, sino como un complemento a su expansion que multiplicaria muchisimo el valor de la empresa al poder beneficiarse de dos factores:

1- Aumento mercado y el tamaño del pastel.

2- Necesidad real de los potenciales clientes a la hora de utilizar vehiculos de inversion para su jubilacion.

En fin, si ha llegado hasta el final leyendo todo, es Ud. un jabato y merece mi mayor admiracion.

Si no lo ha leido completamente, creame que le comprendo.