Hay fondos e inversores que tampoco han tenido nunca una quiebra. No por su habilidad inversora sinó por vender, con pérdidas notables, a la que empiezan a ver problemas. Por ejemplo los Analistas Técnicos.

No obstante tiene usted toda la razón del mundo en añadir como factor importante el riesgo de quiebra. Un riesgo, como no pocos de los importantes, difícil de medir hasta que no pasa.

Vamos igual vemos la rentabilidad muy buena de un producto a toro pasado y olvidamos que en algunas circunstancias estuvo a punto de quebrar algunas de sus empresa. Si no ha quebrado y luego ha remontado parece que dicho riesgo fue pequeño cuando tal vez fue bastante significativo y,lo más problemático, que igual en otro caso en apariencia similar (ya sabe eso que gusta tanto en el mundo de la inversión sobre que la inversión en la empresa X es parecida a la de la empresa Y que fue un “greatest hits”) si termina fraguando dicho riesgo y quiebra o para salir de la casi quiebra debe de hacer alguna operación que destruye las posibilidades de rentabilizar inversión ya hecha.

El término de reversión a la media me parece engañoso aunque está bastante generalizado. Yo lo llamaría mejor reversión a la lógica.

Hay quien cree que la reversión a la media se aplica de igual forma siempre e incluso en casos donde no tiene sentido aplicarla. Por ejemplo si comparamos el precio de cereales (materias primas) respecto a un índice bursátil, hace 50 años hay cosas que tenían sentido y ahora no lo tienen. Esperar aquí reversión a la media es una locura porque ha dejado de ser lógico. La forma de producción ha cambiado totalmente los parámetros de hace 50 años.

Si cogemos un mal activo, que por las causas externas que sean, ha conseguido un buen comportamiento descorrelacionando con un activo mucho mejor, como por ejemplo la renta variable, aquí cuando uno crea que ese mal activo está separado de la media histórica en negativo, si espera reversión a la media con esas causas externas que ya no juegan a favor de él, lo que debería esperar es que se consolide ese mal comportamiento respecto al pasado, no que vuelva a los cauces que muestra dicha estadística.

Sin embargo la reversión a la lógica si creo que existe. La reversión a la lógica es el comportamiento especulativo sobre los mercados. En el sentido que hay buenos activos que tienen épocas donde el componente especulativo favorece mucho sus resultados y otras donde los perjudica.

Eso lo comenta muy bien Bogle cuando habla de la rentabilidad del S&P500. Ahora cuando, donde y como se va a producir esa reversión es complicado y más saber en que medida hay causas externas que lo pueden alterar.

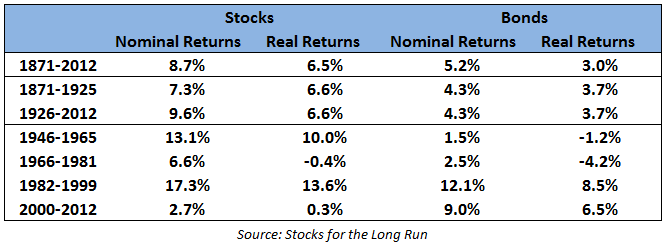

Ya saben esa imagen que me gusta tanto sobre las rentabilidades históricas del S&P500 ajustando y sin ajustar a inflación y del bono americano a 10 años.

El que le haya tocado vivir por ejemplo el mercado entre 2000-2012 invertido en un buen activo como el S&P500 ha necesitado tener bastante claro lo de la reversión a la lógica para aguantar el escenario que se produjo y poder disfrutar de las buenas rentabilidades desde 2012 hasta ahora (o hasta hace unos meses).