Aviso, este análisis no va a ser corto precisamente.

Me hubiese gustado resumir todo en pocos párrafos, pero creo que merece la pena profundizar un poco más alla de los ratios y los números, algo a lo que todos podemos tener fácil acceso.

Ya que las empresas Private Equity se están poniendo de moda, de forma un poco oportunista voy a surfear la ola, al menos escribiendo acerca de una de ellas:

AURELIUS Group, un Private Equity situado en Munich.

La organización de Aurelius Group me recuerda un poco a BAM. Es decir, existe una empresa matriz que se compone de la suma de una serie de empresas subsidiarias, cada una especializadas en diferentes areas de negocio y sectores.

La principal diferencia con Brookfield, es que ni la empresa matriz ni todas las subsidiarias son empresas cotizadas.

De hecho solo una, AURELIUS Equity Opportunities SE & Co KGaA, es invertible.

AURELIUS GROUP

Aunque no podamos invertir en la matriz ni en todas las subsidiarias, es importante conocer todo lo que abarcan para tener una visión de conjunto.

Aurelius Group, fundada en 2006 por su CEO Dirk Markus y Gert Pukert, se compone actualmente de cuatro areas de negocio:

-

Equity opportunities; enfocado en turnarounds de empresas de hasta €1 billon en ventas

-

Growth investments; adquisiciones de pequeñas y medianas empresas con problemas para encontrar sucesión y/o financiación, o spinn-off de otras compañías

-

Debt opportunities; financiación y prestamos a empresas Europeas y de UK

-

Real Estate opportunities; REIT enfocado en edificios residenciales, oficinas, centros comerciales, hoteles, residencias de ancianos y parkings.

En este tipo de compañías, la capacidad y habilidad del management a la hora asignar el capital es fundamental, por lo que vamos a conocer un poquito mas de cerca a la persona, en mi opinión, más importante del engranaje de Aurelius Equity opportunities, Herr Markus.

DIRK MARKUS

CEO, fundador, cabeza visible y pensante.

Este señor, capitalista y coleccionista de propaganda comunista, es quien se encarga de dirigir las operaciones de la compañía. Segun su curriculum parece ser que lleva gran parte de su carrera profesional dedicado a comprar empresas desahuciadas, reflotarlas y venderlas. Hasta la fecha, según la pagina web de Aurelius, ha sido responsable de mas de 80 adquisiciones y ventas.

Estudió en St. Gallen (Suiza) y Copenhague, para posteriormente trabajar en la consultora McKinsey en Silicon Valley donde aprendió los entresijos del comercio electrónico.

Gracias a esta experiencia, en su vuelta a Alemania fundó la Start-up Mercateo, que vendió 2 años más tarde a Eon.

Posteriormente se asoció con un empresario llamado Peter Löw, que se dedicaba a adquirir empresas con problemas. Dirk Markus se encargaba de reestructurarlas y sanearlas. Formaron un tandem donde Löw negociaba y compraba, mientras que Markus se encargaba de reflotarlas. Pero dos tiburones no pueden compartir la misma pecera, por lo que acabaron separándose.

Cada uno siguió su camino y Dirk Markus fundo Aurelius.

AURELIUS Y SU FUNCIONAMIENTO

El modus operandi de este tipo de compañías es mas o menos siempre el mismo: (1) comprar empresas con problemas pero con potencial de crecimiento y, una vez se han hecho con el control, (2) implantar una política de reducción de costes, que suele implicar una destrucción de puestos de trabajo.

Esto es lo que les granjea a las empresas de Private Equity la mala fama y el nombre de fondos buitre.

Dirk Markus cuando es cuestionado al respecto dice:

A corto plazo por lo general destruimos puestos de trabajo, pero a medio y largo plazo nuestra empresa contrata incluso a mas gente.

Las empresas que están con nosotros mas de dos años, tienen mas gente contratada que antes de nuestra adquisicion.

Me gustaría hacer un inciso en este punto. Creo que comprender lo que dice Dirk Markus es fundamental, ya que si una persona esta trabajando en una empresa que se está a la deriva, las posibilidades de acabar perdiendo su puesto de trabajo son bastante altas.

Los responsables de la situación y de la posición de vulnerabilidad del trabajador no son los fondos buitre, sino el management de la empresa, que va a aceptar vendérsela al Private Equity a precios de derribo para salvar su propio culo.

El Private Equity busca ganar dinero, y no tienen reparos en jugar el papel de malo de la película. Pero si el turnaround se confirma, es probable que vendan la empresa no solo en mejores condiciones y perspectivas que cuando la compraron, sino habiendo generado puestos de trabajo.

COMO GANAN DINERO

Aurelius no se valora en función del AUM, ya que no utilizan dinero de participes para hacer negocios, sino que utilizan su propio dinero.

Segun indican en los informes financieros, ellos ganan dinero principalmente de (1) comisiones de asesoramiento que provienen de las empresas que han adquirido y (2) plusvalías netas cuando venden una empresa. Lo que en el argot del sector comúnmente se denomina como Exit.

EL NEGOCIO

Se dedican a adquirir empresas de pequeña y mediana capitalización con problemas que ellos consideran temporales.

Segun sus informes, no tienen preferencia por un sector o industria específica, aunque se concentran en estas industrias:

- IT & Business Services

- Industrials & Chemicals

- Lifestyle & Consumer Goods

Para reducir el riesgo de cada inversion, limitan los precios de adquisición en una horquilla de entre € 5M y 80M, además de controlar el 100% de la empresa adquirida.

Los problemas temporales los definen como vacíos en la sucesión de una empresa o bien en la ineptitud del management. Eso refleja un deterioro temporal de ingresos y márgenes que les permite adquirir las empresas a buen precio.

Ser capaz de valorar este tipo de situaciones es de todo menos sencillo, ya que las empresas tienen que estar enfermas pero a la vez relativamente saludables, por lo que la habilidad de los gestores es fundamental.

Si pasados unos años el turnaround de la empresa se completa, los beneficios pueden llegar a ser muy suculentos.

Por ejemplo, recientemente cerraron el Exit de Solidus, una empresa que desarrolla sistemas de empaque a base de carton reciclado.

Solidus fue adquirida en 2015 y vendida en 2019, solo cuatro años después, por 330M, lo que supone un 16x del precio de adquisición y un beneficio extra de 102M para las estimaciones del año 2019.

Una parte de ese dinero ira a la caja, otra a los accionistas y otra supondrá una retribución extra al management.

Para una empresa cuya capitalización bursátil ronda los 1,3 billones, no esta nada mal.

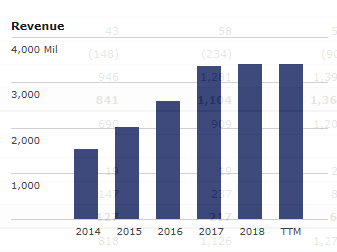

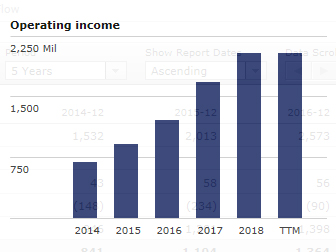

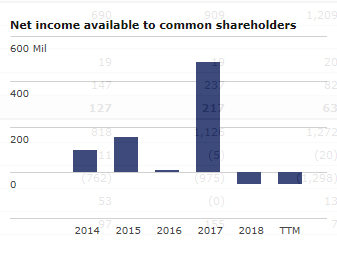

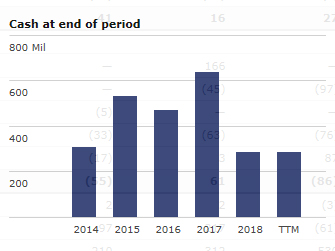

DATOS

Las ventas se reflejan como el sumatorio de las ventas de las empresas que componen el Holding.

El beneficio operativo del conjunto de las empresas va creciendo en línea con los ingresos.

En el beneficio neto en cambio, se puede apreciar lo cíclico que es el negocio, donde se alternan periodos de fuerte inversion, con otros de recogida de beneficios cuando se produce algún Exit.

Suelen disponer de bastante dinero en caja si lo comparamos en relación a su NAV (más adelante lo veremos) o su capitalización bursátil.

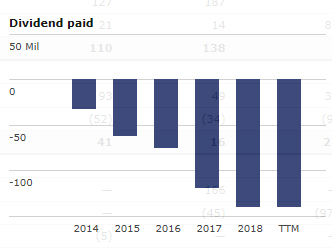

DIVIDENDOS

Los dividendos se distribuyen de dos formas.

Un dividendo ordinario, a cargo de los ingresos recurrentes en función de las comisiones que cobran y un dividendo extraordinario en función de los Exit que se produzcan.

Esto deja entrever un negocio cíclico, donde existen periodos de adquisiciones y reducción de dividendos, alternados con épocas de exuberancia derivadas de Exits sumamente rentables con rentabilidades por dividendo rondando el 10%.

Como inversor, las mejores épocas para acumular, son cuando se enfrían los animos.

Aun así, los dividendos son estables y/o crecientes.

RIESGOS

Además de los riesgos normales relacionados con la evolución de la economía, las empresas de Private Equity están sujetas a un riesgo muy en relación a la calidad y capacidad del equipo gestor.

El modelo de negocio en sí, es arriesgado, y para hacerlo bien hacen falta tanto grandes dotes de negociación para adquirir las empresas lo mas baratas posibles, como una gran capacidad y atino del management a la hora elegir las empresas con mas probabilidades de convertirse en turnarounds de éxito.

En los informes se menciona que se analizan cientos de empresas todos los años. Si tenemos en cuenta que actualmente el Holding lo componen poco mas de 20 empresas, nos da a entender que son muy selectivos con sus adquisiciones.

VALORACION

Aurelius facilita cada 3 meses una estimación del Net Asset Value (NAV) de la empresa.

El NAV de las empresas del Holding lo calculan con el método de descuento de flujos de caja de los próximos 3 años con una tasa de crecimiento del 0,5%.

A ello se le suma el dinero en caja y se le restan los sueldos de todos los empleados y los bonos convertibles.

Actualmente el NAV estimado son € 1,4 Billones y la capitalización bursátil ronda los € 1,3 Billones.

Eso quiere decir que actualmente (julio de 2019) a 42€, cotizaría con un descuento del 7%.

A partir de ahi valorar si ese descuento es real, suficiente o se necesita mas margen de seguridad, va a depender de los criterios, estrategia y objetivos de cada inversor.

CONCLUSION

Aurelius en una vaca lechera en toda regla.

No seria descabellado esperar una rentabilidad por dividendo promedio del 7-10%. Si sumamos un CAGR del negocio, poniéndonos amarrategis, del 3%, podemos esperar obtener unos retornos de doble digito.

Esa es la parte bonita.

En realidad uno tiene que tener en cuenta que el negocio es cíclico, alternándose periodos de adquisiciones con otros de Exits, con lo que los dividendos no van a crecer a un ritmo constante y en línea recta.

A pesar de su alta RPD, no esperaría ver a Aurelius en listas de Aristócratas del Dividendo.

Además hay que tener en cuenta que el modelo de negocio requieren tanto de una importancia y capacidades del equipo gestor bastante superior a la media si lo comparamos con otros sectores mas tradicionales.

Aunque a diferencia de un fondo Value, no tienen que esperar a que Mr. Market reconozca el valor de sus empresas para generar beneficios, sino que es la realidad de las empresas, con su buen o mal funcionamiento la que va a atraer o no a futuros compradores.

DISCLAIMER

Yo no estoy invertido, ni es una recomendación de compra ni nada, pero tengo que reconocer que empresas de este tipo me parecen muy interesantes, y de hecho no descartaría abrir posición si el margen de seguridad respecto al NAV aumentase significativamente.

FUENTES