Buenas tardes,

Ignoro si existen plataformas donde conseguir la Sharpe Ratio para comparar activos, pero el único sitio donde yo he sabido encontrarlo es en Morningstar España, en el apartado de Rating y Riesgo, y sólo para ETFs o Fondos, donde se muestra solamente la Sharpe Ratio a 3 años.

En Morningstar USA o Canadá tampoco he sabido encontrar el dato, ni en otras de las plataformas que uso habitualmente.

Y yo lo que quisiera es disponer, igual que dispongo del ROC, del Sharpe Ratio a 3 meses, 6 meses, y a 1, 2, 3, 5, 10 y 15 años.

Ante la situación he intentado poner en marcha una aproximación, insisto que chapucera, y probablemente con más fallos que una escopeta de feria. Pero es lo mejor que se me ha ocurrido.

Como paso previo veamos cómo se define el Sharpe Ratio y las limitaciones que tiene como cualquier ratio que podamos considerar. Un par de enlaces a Investopedia, pero por Internet hay cientos más para investigar:

- https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=&cad=rja&uact=8&ved=2ahUKEwjI2NPT2df2AhX2xTgGHRsAA_cQFnoECAYQAQ&url=https%3A%2F%2Fwww.investopedia.com%2Fterms%2Fs%2Fsharperatio.asp&usg=AOvVaw2LVvoDVkijurUn1BsJ7sxf

- https://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=&cad=rja&uact=8&ved=2ahUKEwjI2NPT2df2AhX2xTgGHRsAA_cQFnoECBAQAQ&url=https%3A%2F%2Fwww.investopedia.com%2Farticles%2F07%2Fsharpe_ratio.asp&usg=AOvVaw2I89Yu8uNOQX8w5Dm24U2D

Simplificando será el Retorno menos el Risk-Free Rate dividido por la volatilidad o desviación standard. Conseguir estos datos de manera automatizada y sin dedicarle un montón de horas o días, no sé ni cómo ni de dónde.

Para más INRI la tasa libre de riesgo, es positiva en USA, pero en estos momentos aún es negativa en España, como se puede ver en estos enlaces (también hay un montón más para quien quiera investigar):

- Interest Rate Statistics | U.S. Department of the Treasury

- Deuda de España: Letras del Tesoro a 3 meses 2022 | datosmacro.com

- https://www.tesoro.es/deuda-publica/subastas/resultado-ultimas-subastas/letras-del-tesoro

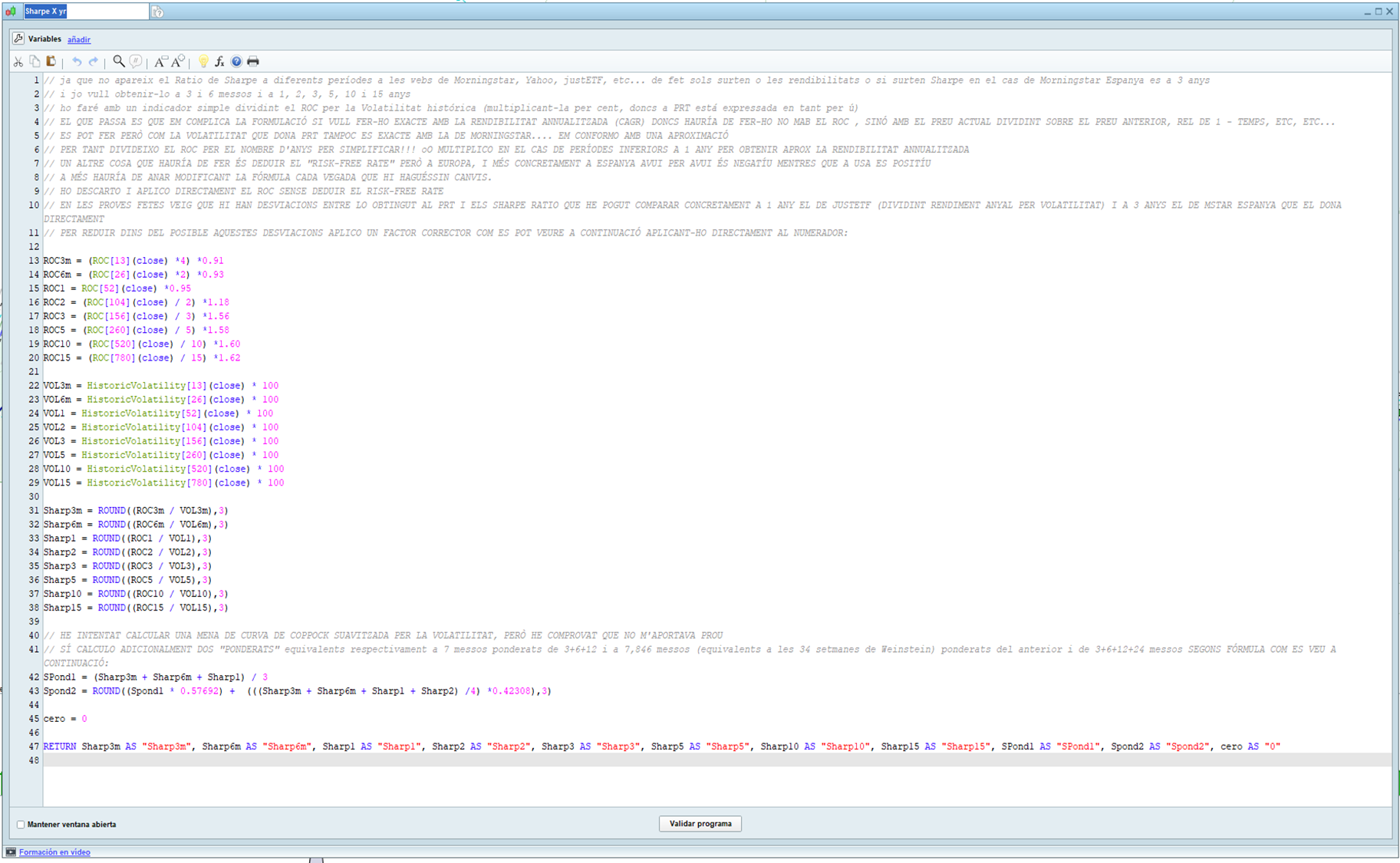

Como además la tasa libre de riesgo iría variando con el tiempo, me obligaría a ir recomponiendo cualquier fórmula que pusiera en marcha.

A efectos prácticos, no necesito tanto una Sharpe Ratio perfecta, sino una aproximación que me permita comparar activos entre sí. Por lo que decido olvidarme de la tasa libre de riesgo y aplicar una fórmula simplificada de Retorno dividido por Volatilidad. (Y que me perdonen los puristas por favor  )

)

Vuelvo a pedir perdón a los puristas y fundamentalistas por la herramienta que voy a usar para obtener mi chapucera versión del Sharpe Ratio caseril… ni más ni menos que una plataforma conocida por usarse en análisis técnico… ProRealTime.

¿Por qué? Pues simplemente porque ProRealTime dispone entre sus cientos de Indicadores del ROC (Ratio of Change) y de la Volatilidad histórica). Y además PRT es gratuita a fin de día, por lo que el coste es cero patatero.

Por tanto, en apariencia es algo tan simple como programar el cociente entre ROC y Volatilidad histórica y (con sus mil imperfecciones!) ya tendría mi perseguido ratio. Y además podría hacerlo para el plazo temporal que quisiera. En esta caso en gráficos semanales.

Pues manos a la obra…!!!

Lo programo y ya está!

Así luce para un ETF como el VUSA para el mercado americano:

Si se amplía la imagen verán que en lado inferior derecho aparecen los resultados de “mi Sharpe” para varios plazos: Sharp3m = 3 meses, Sharp6m = 6 meses, Sharp1 = 1 año, Sharp2 = 2 años, Sharp3 = 3 años, Sharp5 = 5 años, Sharp10 = 10 años, Sharp15 = 15 años (los dos últimos no se ven aquí porque no dispone de tanto historial al iniciarse el VUSA en Mayo 2012).

También verán un SPond1 que es una simple media entre las de 3, 6 y 12 meses, con resultado ponderado teórico equivalente a 7 meses. (Aclaro que si obtuviera el real de 7 meses no daría el mismo resultado)

Y un SPond2 que añade el de 24 meses y del que verán la fórmula más abajo, pero que equivale a un ponderado de 7,846 meses o 34 semanas como aproximación a Weinstein.

He establecido 3 zonas de color:

- Gris: Para las variaciones del Sharp3meses por encima o debajo de cero.

- Verde y Rosado claros: Para las variaciones del SPond1 por encima o debajo de cero.

- Verde y Rosado un poco más oscuros: Para las variaciones del SPond2 por encima o debajo de cero.

Sólo viendo una imagen parecería un indicador técnico que intentara apuntar zonas de entrada o salida, pero no es exactamente ésto. Aunque no deja de ser un indicador de Momentum, como el ROC, pero en este caso relacionándolo con la volatilidad. Su finalidad básica es poder comparar “mi chapucero Sharpe” para varios activos y decidir entre los que tengan la mejor ratio.

Veamos otro ETF también referido al mercado USA, pero con mucho más historial, el EXX5:

Aquí sí se ven Sharp10 y Sharp15 a 10 y 15 años.

También he ampliado el foco histórico hasta mediados 2006 para, aunque en más pequeño, se vea su evolución).

Otro pantallazo referido a un ETF del EuroStoxx50 el EUN2:

Una imagen ahora referida a una empresa, concretamente Clorox:

Y otra, MO Altria:

.

Bueno, pues ya tengo mi aproximación deseada para poder comparar activos con otra óptica.

Por supuesto si alguien conoce alguna plataforma o web donde se indiquen estos datos (y más exactos que mi chapucera aproximación), que sean accesibles de forma automatizada, agradecería indicara el vínculo.

Si no existe o alguien tiene curiosidad por mi indicador, se lo regalo, con los detalles de programación, como sigue:

Y por si es más fácil copiar y pegar, lo adjunto en PDF:

Sharpe X yr.pdf (235,4 KB)

Nota: Al copiar y pegar, debe tenerse en cuenta que los paréntesis y corchetes, al pasarlos de Word o PDF a ProRealTime, éste en ocasiones no los interpreta correctamente y obliga a borrar y re-escribir primero los corchetes y después, si sigue dando fallo, los paréntesis. A mí me ha pasado 4 o 5 veces en años, pero el 99% de las veces lo ha interpretado bien. Confío tengan la misma suerte y no sean del 1%

Confío sea de ayuda a algún loco de los cacharros como yo.

En un próximo trabajo intentaré programar un Screener para que me proporcione los activos con mayor Sharpe de cada mercado, y así ahorrarme el tener que visualizarlos individualmente.

Saludos, salud y suerte!