Buenos días, subo post con un resumen de un análisis que hice sobre MMM el 24 de Febrero (antes del COVID-19).

Estos análisis son un tema personal. Así que perdonad typos y errores. Os adjunto abajo el resumen de varias pestañas de excel.

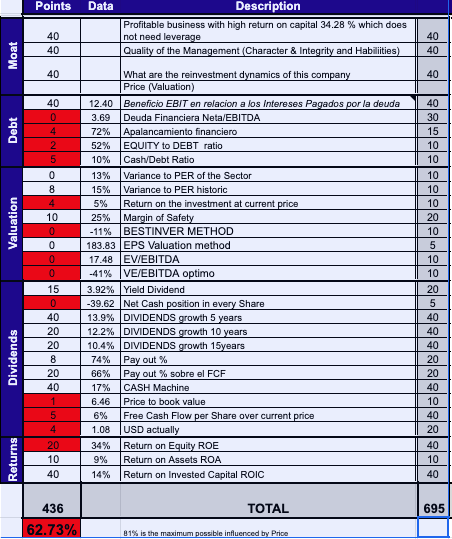

Mi conclusion: se queda en un 64.67%. Demasiada deuda para la crisis que viene y malas perspectivas de reducirla en los próximos 3 años. De momento no va a la cartera.

¿Alguien la lleva? ¿Esta pensando en incorporarla?

Voy a contar cómo abordaría yo el tema de dar cuenta de la deuda en el proceso de toma de decisión de inversión.

El problema se divide en 2: por un lado la valoración del escenario base, por otro la posibilidad de quiebra.

En cuanto a valoración yo la miraría como si estuviera totalmente financiada por recursos propios. Lo que básicamente significa que no existe una estructura ótima de capital y la deuda no crea valor. Miraría el EV en vez del market cap, el FCFF en vez del FCF y utilizaría como hurdle rate el mismo como si fuera todo equity, es decir, no usaría un coste de capital promediado más bajo porque el coste de la deuda sea más bajo que el supuesto coste de capital. Como mucho le añadiría el tax shield consecuencia de que los intereses son fiscalmente deducibles.

En cuanto a la posibilidad de no supervivencia por la deuda, 2 cosas también.

Primero miraría si hay vencimientos dentro de los 2 próximos años, o lo que usted considere que va a durar la recesión. Si hay vencimientos cercanos, echaría un ojo a ver hasta donde se han ido los intereses de empresas con mismo rating en momentos de estrés anteriores. Con eso estimaría los nuevos intereses.

Luego asumiría que el coste de las ventas es un coste variable y el resto de gastos operativos fijos. Con eso calcularía cuanto tienen que bajar las ventas para que el gasto en intereses se coma el EBITDA, o el EBIT si quiere ser más conservador. Luego compararía ese número con las estimaciones más sensatas sobre la contracción de la economía. También lo pondría en perspectiva con lo que le sucedió a 3M en 2007-09. Con esa info me formaría un juicio subjetivo de la probabilidad de que la empresa quiebre.

Yo personalmente no creo que la deuda sea un problema para esta empresa. Ahora sí, al precio de cierre del viernes no es ningún regalo.

Mido el ratio de cobertura de intereses (CI) que calculo así:

CI = (BAIT en el período período) / (Intereses abonados en el periodo)

Normalmente el periodo es anual, pero puede usar otro. Con esto se consigue ver hasta dónde puede caer el BAIT y seguir pagando los intereses.

Por otro lado puede ver el coste calculado el tipo de interés al que está pagando, bien sobre todo el pasivo o sobre la deuda de largo, yo uso los dos.

El tipo de interés sobre todo el pasivo también lo comparo con el ROA, para ver el margen de uno sobre el otro, hágase cuenta sobre un tipo de interés que se acerca mucho al ROA o incluso lo supera.

Por otro lado están los plazos de los vencimientos cercanos, de líneas de crédito o cualquier otro tipo de financiación, bonos, etc… y la capacidad de refinanciarlo, y en este último caso si la refinanciación conseguida es con una entidad de primer nivel u otro tipo.

Esto es mi método que aplico genéricamente, ya que no he mirado los datos de la empresa que cita, simplemente lo expongo para conocimiento ya que como todo es falible y hay que tener cuidado con las interpretaciones, pues siempre tienen mucho de subjetivo además de los números.

En mi opinión, el EBITDA NO se debe usar para esto, el EBIT sí, hay que incluir siempre la amortización y es por eso tan importante que la deuda amortizada sea lo más parecida a la amortización del activo financiado.