Por diversas razones, dos empresas han llamado poderosamente mi atención durante este tiempo. Una debido a una cultura realmente excepcional, debido al DBS (Danaher Business System), que bebe de las fuentes del Kaizen de Toyota y que ha ido fagocitándose a si misma, evolucionando como un nuevo animal cada poco tiempo.

La otra, que me la puso en el radar @Fernando , tiene uno de los mayores moats que se puedan encontrar. Márgenes de otro planeta y un modelo de negocio simplemente espectacular.

Le he pedido un análisis profundo de ambas para 2030 al Deep Resarch de ChatGPT, y por aquí lo comparto, por si les apetece comentar sobre ambas.

Danaher Corporation (DHR)

Ingresos y crecimiento histórico

Danaher ha mostrado un crecimiento significativo en la última década impulsado por adquisiciones estratégicas y expansión orgánica. Sus ingresos anuales pasaron de ~$17 mil millones en 2018 a un pico de $26.64 mil millones en 2022

. Durante el auge de demanda por productos de diagnóstico (ej. pruebas COVID-19) y la incorporación de negocios adquiridos, las ventas crecieron 32% en 2021 y otro 7% en 2022

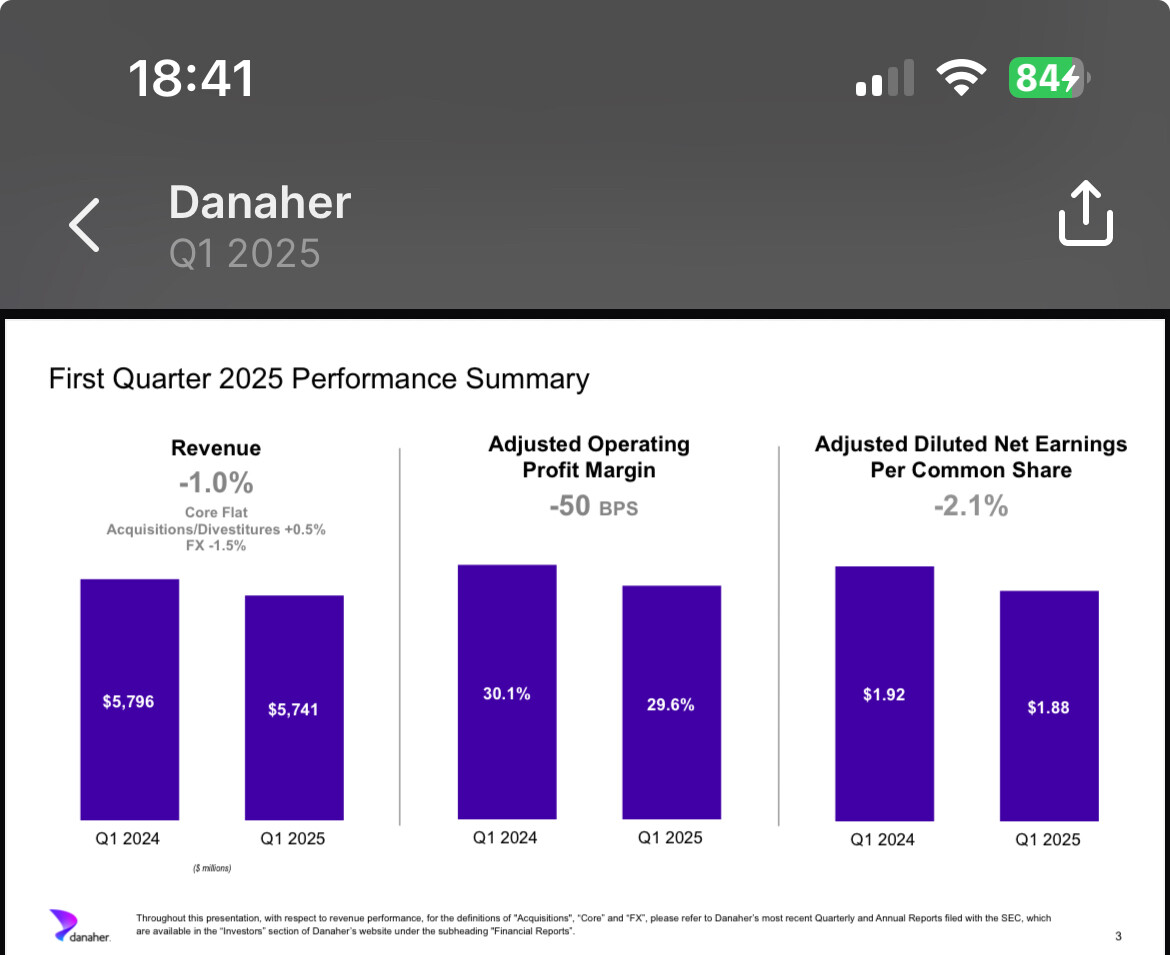

. En 2023, tras ese nivel récord, los ingresos se redujeron ~10% hasta $23.89 mil millones

(reflejando la normalización post-pandemia y la reciente escisión de su división ambiental). Aun así, el crecimiento orgánico subyacente de Danaher a largo plazo se mantiene en dígito medio-alto anual, acorde con su objetivo de “core growth” de alta cifra sencilla

. La adquisición de GE Biopharma en 2020 (Cytiva) y otras como Aldevron han potenciado su cartera en biociencias, contribuyendo a picos temporales de ingresos. Hacia 2030, se espera que Danaher retome una senda de crecimiento moderado: analistas proyectan ~5–6% anual en ventas orgánicas

, que podría acelerarse con más adquisiciones. Esto implicaría ingresos aproximados en el rango de $35–38 mil millones para 2030 bajo escenarios conservadores.

Rentabilidad y márgenes operativos

Danaher destaca por su eficiente modelo operativo (Danaher Business System), que le ha permitido mejorar sus márgenes con el tiempo. Su margen operativo histórico subió de ~15% a mediados de la década de 2010 a máximos de ~26–27% en 2021-2022

, beneficiándose de economías de escala y la mezcla favorable de productos de alto margen (ej. pruebas diagnósticas durante la pandemia). En 2023, el margen operativo normalizado se redujo a ~21%

al diluirse los ingresos extraordinarios de COVID y enfrentar ciertos costos fijos sobre un volumen menor. A nivel neto, Danaher logró un margen neto promedio de ~25% en 2023

, muy superior a lo típico de empresas industriales, reflejando la calidad de sus negocios científicos. Su rentabilidad sobre capital (ROIC) también es sólida, habitualmente por encima de 10%, indicando buen retorno de sus inversiones. La empresa convierte con eficiencia sus ganancias en flujo de caja: en los últimos tres años ha generado más flujo de caja libre que utilidad operativa, señal de excelente conversión

. De cara al futuro, Danaher podría mantener márgenes operativos en el rango 20–25%, con potencial de expansión leve si integra eficientemente nuevas adquisiciones y mejora productividad. Su enfoque continuo en innovación y mejora de procesos sugiere que la rentabilidad seguirá siendo un punto fuerte.

Niveles de deuda y salud financiera

Pese a su agresiva estrategia de adquisiciones, Danaher mantiene un apalancamiento moderado. Al cierre de 2024 su razón deuda a capital era ~0.31 (equivalente a 31% deuda/patrimonio)

, muy por debajo de niveles preocupantes y por debajo de su media histórica. La compañía ha reducido deuda recientemente (de ~$22 mil millones a $17.5 mil millones entre 2023 y 2024) aprovechando su fuerte flujo de caja

. Con ~$2.6 mil millones en caja, la deuda neta ronda $15 mil millones

, lo que representa unas 2.0 veces su EBITDA

– un apalancamiento moderado y manejable. Danaher goza de una cómoda cobertura de intereses: su EBIT cubre ~63 veces los gastos por intereses

, indicando amplio colchón para cumplir obligaciones financieras. Las agencias calificadoras le asignan grado de inversión (S&P: BBB+)

respaldando su solidez crediticia. En general, la salud financiera de Danaher es robusta, con liquidez suficiente (ratio corriente ~1.7) y capacidad para financiar crecimiento. De cara a 2030, se espera que la empresa mantenga una política prudente de endeudamiento, usando la deuda de forma “sensata” y proporcional al crecimiento de EBITDA. Su generación de efectivo debería permitirle seguir invirtiendo en adquisiciones sin comprometer la estabilidad financiera.

Perspectivas de la industria y ventajas competitivas

Danaher opera principalmente en los sectores de ciencias de la vida y diagnósticos, tras transformarse con la escisión de sus negocios industriales (Envista en 2019, Veralto en 2023)

. Estas industrias disfrutan de tendencias favorables a largo plazo: creciente inversión en I+D biomédica, desarrollo de terapias biológicas, y demanda de diagnósticos rápidos impulsada por el envejecimiento poblacional y la atención preventiva. Se estima que el mercado global de herramientas para ciencias de la vida podría crecer alrededor de 7–11% anual hasta 2030

, lo que proporciona un fuerte viento de cola para compañías como Danaher. La empresa posee ventajas competitivas duraderas. En primer lugar, cuenta con una cartera diversificada de más de 20 compañías operativas líderes en nichos de bioprocesamiento, secuenciación, análisis clínico, etc., lo que le permite atender múltiples necesidades de sus clientes y reducir la dependencia de un solo producto. En 2023, aproximadamente 80% de sus ingresos fueron recurrentes (consumibles, servicios, contratos de mantenimiento)

, proporcionando estabilidad en un sector a veces volátil. Además, Danaher es reconocida por su excelencia operativa a través del Danaher Business System, un modelo de gestión de mejora continua que ha incorporado a cientos de adquisiciones exitosamente

. Esta habilidad para integrar y optimizar adquisiciones es un importante diferenciador: le permite adquirir “activos de primera clase” en áreas atractivas como bioprocesamiento y proteómica y hacerlos crecer de forma rentable

. La reciente compra de Abcam en 2023 por $5.7 mil millones (proveedora de reactivos de investigación) ejemplifica esta estrategia “reflexiva” de añadir negocios complementarios de alto margen

. Por último, Danaher se beneficia de altas barreras de entrada en varios de sus segmentos – por ejemplo, su unidad Cytiva domina el suministro de equipos y consumibles para fabricación de biofármacos, un campo en el que la expertise técnico y relaciones con clientes son críticas. En suma, su amplio foso competitivo proviene de su diversificación, alto componente de ingresos recurrentes, marcas consolidadas (Beckman Coulter, Cepheid, Leica, etc.) y un equipo gestor con probada capacidad para asignar capital eficientemente. Morningstar le ha otorgado recientemente la calificación de moat “Wide” (amplio) por estas fortalezas, elevando su estimación de valor intrínseco a $285 por acción

.

Análisis de riesgos y catalizadores futuros

Como toda compañía, Danaher enfrenta riesgos que podrían afectar su desempeño hacia 2030:

- Ciclicidad en la demanda biomédica: una porción de sus ventas depende de los gastos de capital de laboratorios y empresas biotech. En los últimos años, muchas biotechs emergentes han sufrido escasez de financiación, provocando cancelación o demora de pedidos de equipos

. Este funding crunch evidenció la sensibilidad del negocio de Danaher al ciclo de inversiones en ciencia. Una prolongada contracción en financiamiento de I+D (por condiciones de mercado o altas tasas de interés) podría frenar su crecimiento orgánico.

- Integración de adquisiciones y asignación de capital: la estrategia de Danaher se basa en adquisiciones frecuentes. Existe el riesgo de sobrepagar por activos (reduciendo retornos) o dificultades de integración que impidan lograr las sinergias esperadas. Aunque su historial es excelente, una compra fallida de gran tamaño podría impactar márgenes y endeudamiento.

- Competencia e innovación tecnológica: si bien Danaher opera en nichos dominados por pocas firmas, la competencia de rivales fuertes (como Thermo Fisher, Abbott, Agilent, etc.) es continua en desarrollo de nuevas tecnologías de laboratorio. Un avance disruptivo (p. ej., una nueva plataforma diagnóstica) de un competidor podría erosionar la cuota de mercado de Danaher si la empresa no logra responder con rapidez. No obstante, su diversificación mitiga en parte este riesgo.

- Riesgos regulatorios y geopolíticos: algunos productos (diagnósticos, equipamiento médico) requieren aprobaciones regulatorias; cambios en normativas sanitarias podrían afectar ventas regionalmente. Además, tensiones comerciales (aranceles, restricciones de exportación de tecnología) o desaceleración económica en mercados clave como China podrían pesar sobre el crecimiento.

En contraparte, Danaher tiene varios catalizadores positivos de largo plazo:

- Crecimiento en biofármacos y salud: su posición de liderazgo en insumos para producción de biológicos (medicamentos basados en células/genes) la coloca en primera línea de un mercado en expansión. A medida que más terapias innovadoras lleguen al mercado, aumentará la demanda de los equipos y reactivos de Danaher para investigarlas y fabricarlas.

- Demanda de diagnósticos rápidos: tras la pandemia, se espera una atención sostenida en diagnóstico temprano de enfermedades infecciosas y crónicas. Danaher, a través de Cepheid y otras unidades, se beneficia de la necesidad de pruebas rápidas en entornos hospitalarios y puntos de atención. El creciente énfasis en la salud preventiva y la vigilancia epidemiológica es un motor para sus divisiones de diagnóstico

.

- Cartera reorganizada y focos claros: luego de desprenderse de segmentos no centrales (medio ambiente y dental), Danaher ahora es un negocio enfocado en ciencias de la vida y diagnóstico clínico

. Esta claridad estratégica puede traducirse en mayores márgenes y crecimiento, al destinar recursos e inversiones de capital a sus áreas de mayor potencial.

- Potenciales adquisiciones futuras: con balance saneado y fuerte flujo de caja, Danaher tiene poder de fuego para continuar su M&A. Nuevas adquisiciones “bolt-on” en campos adyacentes (p. ej., herramientas digitales de investigación, compañías de bioprocesamiento emergentes) podrían sumar puntos de crecimiento extra. Los inversionistas consideran que la dirección de Danaher es disciplinada y “sabia” al comprar

, por lo que ven estas transacciones como catalizadores para creación de valor.

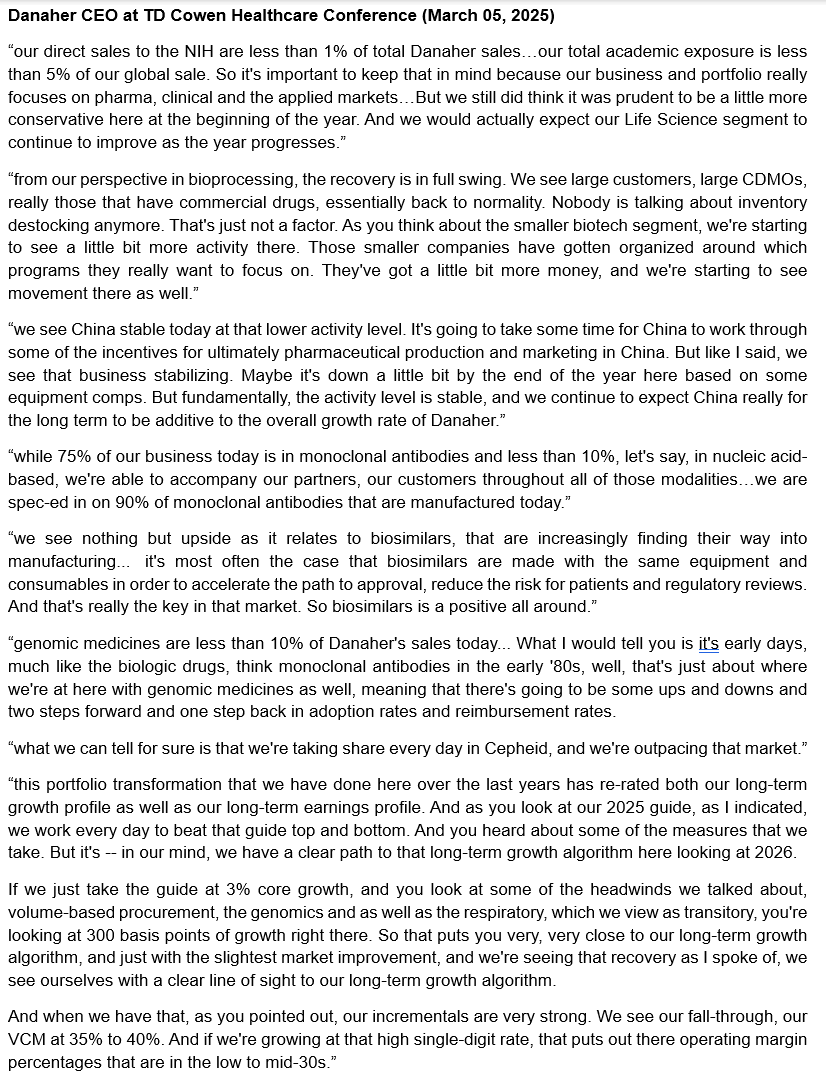

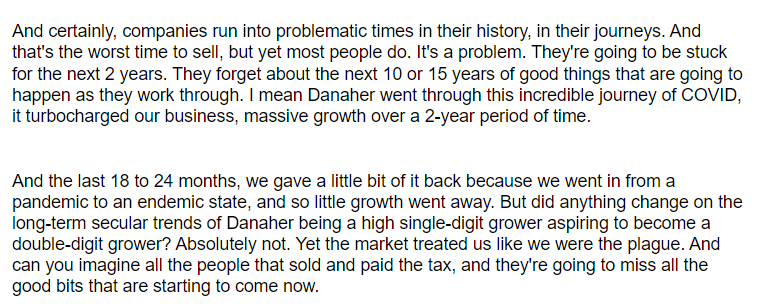

- Recuperación del mercado biotech: los directivos de Danaher señalaron a inicios de 2024 que las condiciones en bioprocesos parecen haber tocado fondo y empiezan a mejorar

. Una eventual recuperación en las inversiones de sus clientes biofarmacéuticos (posiblemente al normalizarse las tasas de interés y volver el apetito de riesgo) impulsaría sus ventas de instrumentación y consumibles de laboratorio en los próximos años.

En síntesis, Danaher combina riesgos manejables –mitigados por su diversificación y excelencia operativa– con múltiples catalizadores ligados a tendencias de salud a largo plazo. La gestión activa del portafolio (comprando negocios prometedores y desprendiéndose de los maduros) seguirá siendo clave para mantener su trayectoria de crecimiento hasta 2030.

Pronóstico de crecimiento y valoración hasta 2030

Con base en sus impulsores fundamentales, se espera que Danaher continúe expandiendo ingresos y beneficios de forma sostenida hacia 2030. Crecimiento proyectado: Tras la normalización post-COVID, estimaciones de consenso apuntan a una recuperación a tasas de crecimiento de mid-single digit en ventas orgánicas (alrededor de 5–7% anual)

, que podrían acercarse a 10% anual si consideramos adquisiciones periódicas. Este ritmo implicaría duplicar aproximadamente sus ingresos de 2020 para 2030, alcanzando del orden de $35 mil millones o más en ventas anuales. Márgenes: Es plausible que los márgenes operativos se afiancen nuevamente en torno al 23–25% a medida que crezcan los volúmenes y se realicen sinergias de las adquisiciones recientes (como Abcam). Escenarios optimistas, con mix favorable de consumibles, podrían acercar el margen operativo otra vez al ~25% (nivel visto en 2021-22). Beneficios: Bajo supuestos moderados (ingresos creciendo ~7% y margen operativo ~24%), Danaher generaría en 2030 una utilidad operativa cercana a $8–9 mil millones. Con una tasa impositiva efectiva ~20%, la utilidad neta rondaría $6.5–7.0 mil millones. Si el número de acciones permanece en ~740 millones (su política ha sido mantenerlas estables, reinvirtiendo en crecimiento en lugar de recompras significativas), el EPS podría situarse alrededor de $9 – $10 para 2030, comparado con ~$7.50 de 2023. Esto representa un crecimiento de ~5% anual en la utilidad por acción (en línea con estimaciones conservadoras de ~5% CAGR de EPS

), o más alto si se logran eficiencias adicionales. Valor razonable 2030: Aplicando un múltiplo P/E acorde a una compañía madura pero aún de alta calidad (por ejemplo 22x utilidades, considerando su amplio foso y posición líder), Danaher podría cotizar en el rango de $200–$250 hacia 2030 en valor presente. Sin embargo, evaluaciones de analistas sugieren que el mercado actualmente descuenta un potencial mayor. La firma Morningstar estima el fair value actual de Danaher en ~$270 por acción

, lo que implica que el título estaría infravalorado en ~23% a precios de inicios de 2025. Dado ese valor intrínseco y asumiendo una tasa de descuento ~8%, el valor razonable podría crecer hasta aproximadamente $400 por acción en 2030 (consistente con la apreciación de las utilidades proyectadas). Dicho de otro modo, un inversionista de largo plazo podría esperar un retorno anualizado cercano a 8–10% (incluyendo el pequeño dividendo) si Danaher ejecuta conforme a lo previsto y el mercado mantiene múltiplos similares. Es importante señalar que estas proyecciones incorporan supuestos conservadores; si Danaher supera las expectativas de crecimiento (por ejemplo, mediante alguna adquisición transformacional) o logra expandir su margen más allá de lo previsto, el valor en 2030 sería mayor. En cualquier caso, la trayectoria esperada es de crecimiento sostenible y mantenimiento de un elevado valor intrínseco, apoyado por las ventajas competitivas de la compañía.