Aquí habría que ver si realmente esto está ocurriendo porque cada vez los informes indican que hay mayor obesidad en EEUU y que cada vez se consume más comida basura:

The percentage of adults who consumed fast food increased with increasing family income level (Figure 3). Overall, 31.7% of lower-income (less than or equal to 130% of the federal poverty level [FPL]), 36.4% of middle-income (greater than 130% to less than or equal to 350% of FPL), and 42.0% of higher-income (greater than 350% of FPL) adults consumed fast food on a given day. A similar pattern was observed for both men and women.

Por lo general, el resumen en casi todos los estudios es este:

Summary

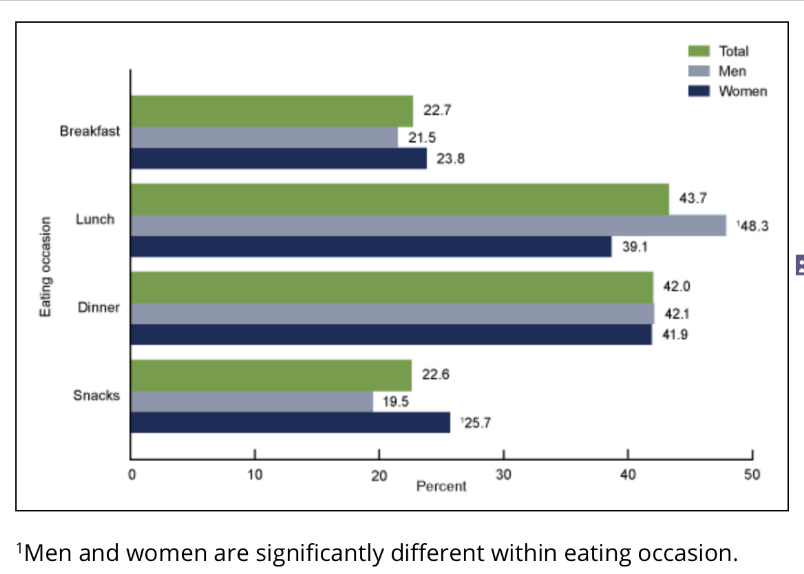

During 2013–2016, approximately 37% of adults consumed fast food on a given day. The overall percentage of adults who consumed fast food decreased with age, increased with income, and was higher among non-Hispanic black persons compared with other race and Hispanic-origin groups. In addition, a higher percentage of non-Hispanic white adults consumed fast food than did non-Hispanic Asian adults. Among men and women who consumed fast food, a higher percentage of men ate it for lunch, while a higher percentage of women ate it as a snack.

Por otro lado, la empresa está expandiéndose en países donde ni saben qué es el concepto “comida sana”.

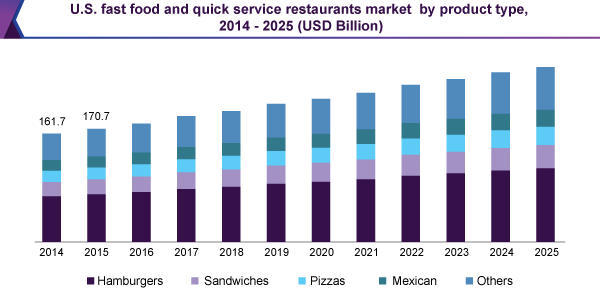

Mire además las estimaciones de número de restaurantes “QSR” que se esperan abrir:

Poca consumer staple conozco que no venda este tipo de comida “cuestionable”.

Fíjese Nestlé con la cantidad de helados y azúcares, Mondelez, Unilever y compañía…

-Nestlé:

-Mondelez:

-Unilever:

Ya me dirá si alguna de las que le he mostrado no le parecen del mismo estilo.

Podría seguir así con muchas más.

Al final, una cosa es lo que quieren que pensemos y otra muy distinta son los datos.

No existe ni un solo año donde no se haya consumido más comida basura y dulces adictivos que sus años anteriores.

Esto no quita que vaya entrando competencia y lastrando los márgenes de las grandes y, que ellas, intenten cada vez a través de otras mezclas, hacer que los productos sean menos dañinos, sin que dejen de seguir siendo adictivos.