Parece ser que el gobierno los va a usar como arma de voto y contentar a la gente pero la parte “menos buena” es que quieren transparencia y podrían meterse con los altos márgenes que tienen. Dicho esto buenísima noticia junto con la recompra de acciones.

6 Me gusta

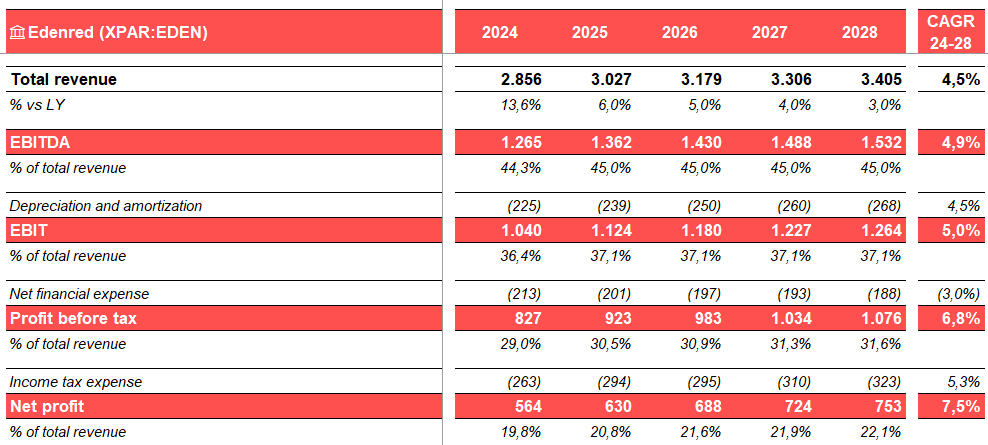

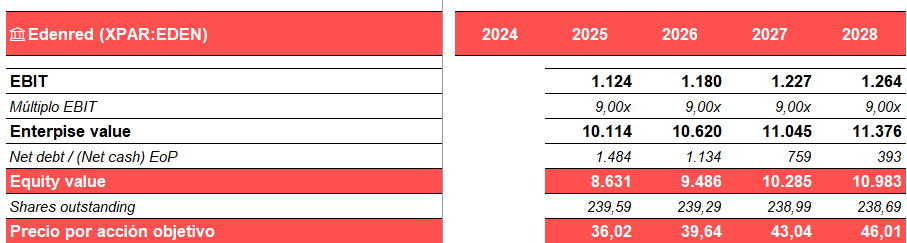

Veo que la gente no se anima mucho, vamos a poner en números el futuro:

-Crecimiento del 4,5% anual de ingresos con una ligera mejora en márgenes operativos:

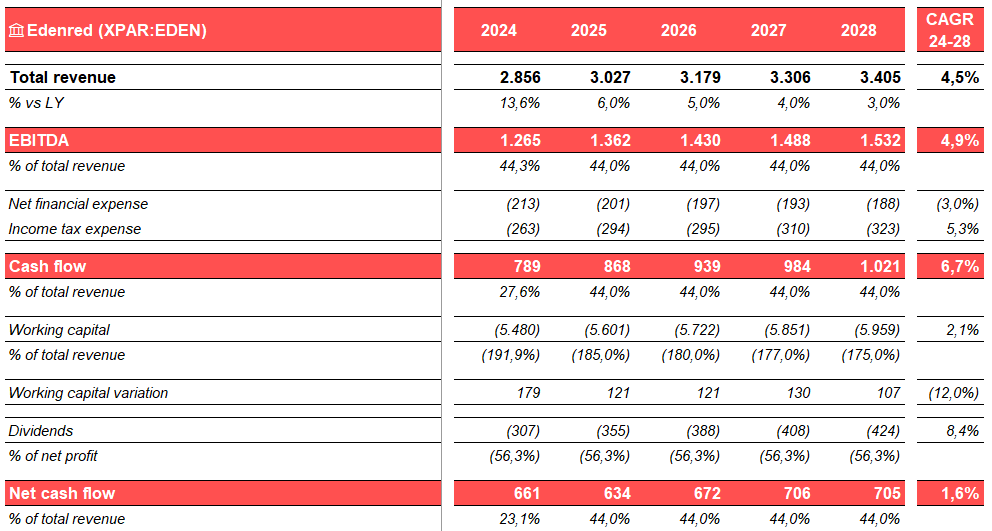

-Estimación de flujos de caja (con previsión de dividendos y cambios negativos en el capital corriente):

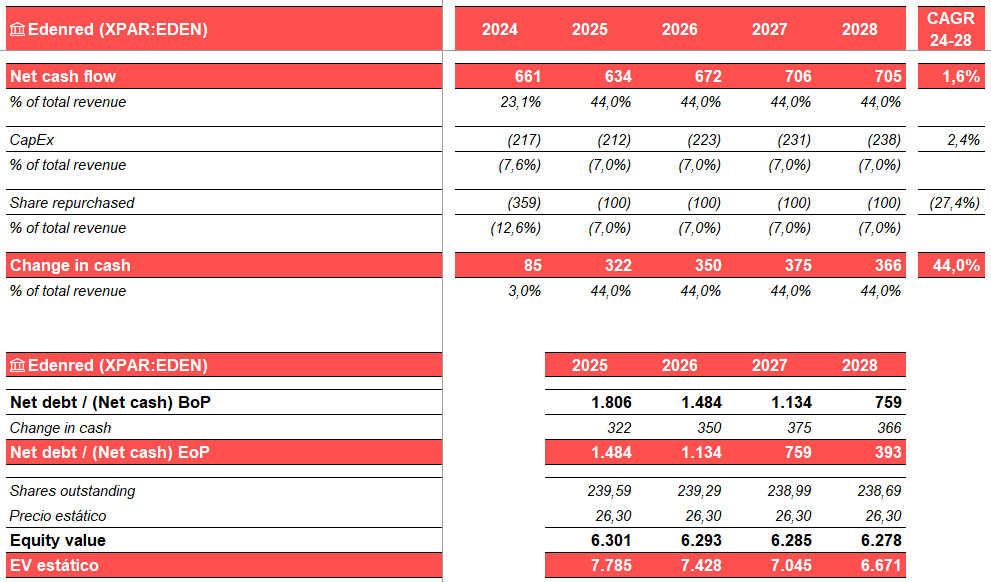

-Evolución de la caja (inversiones y recompra de acciones):

-¿Qué implica en el precio si esto ocurre?

Si ocurre esto, ¿creen que el precio se va a quedar donde está?

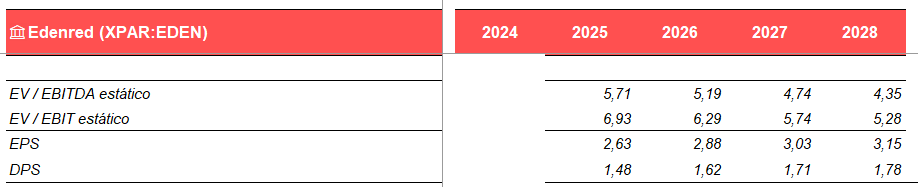

EPS en 2028 de 3,15 y DPS en 1,78.

10 Me gusta

Siguiente paso tras esto, ahora que hemos sacado la bola de cristal y hemos estimado lo que ganará la compañía en 2028.

¿A qué múltiplo sobre beneficios debería cotizar en ese año?

Para que entiendan lo que implica un “potencial de valoración”, además de acertar en todo esto, también tenemos que adivinar a qué precio van a estar dispuestos los inversores a invertir en esta empresa.

¿9 veces EBIT les parece algo razonable para un sector que está todos los días amenazado?

13 Me gusta

Ahora que está habiendo movimiento en la cotización, como creen que ha evolucionado la situación del negocio?

1 me gusta

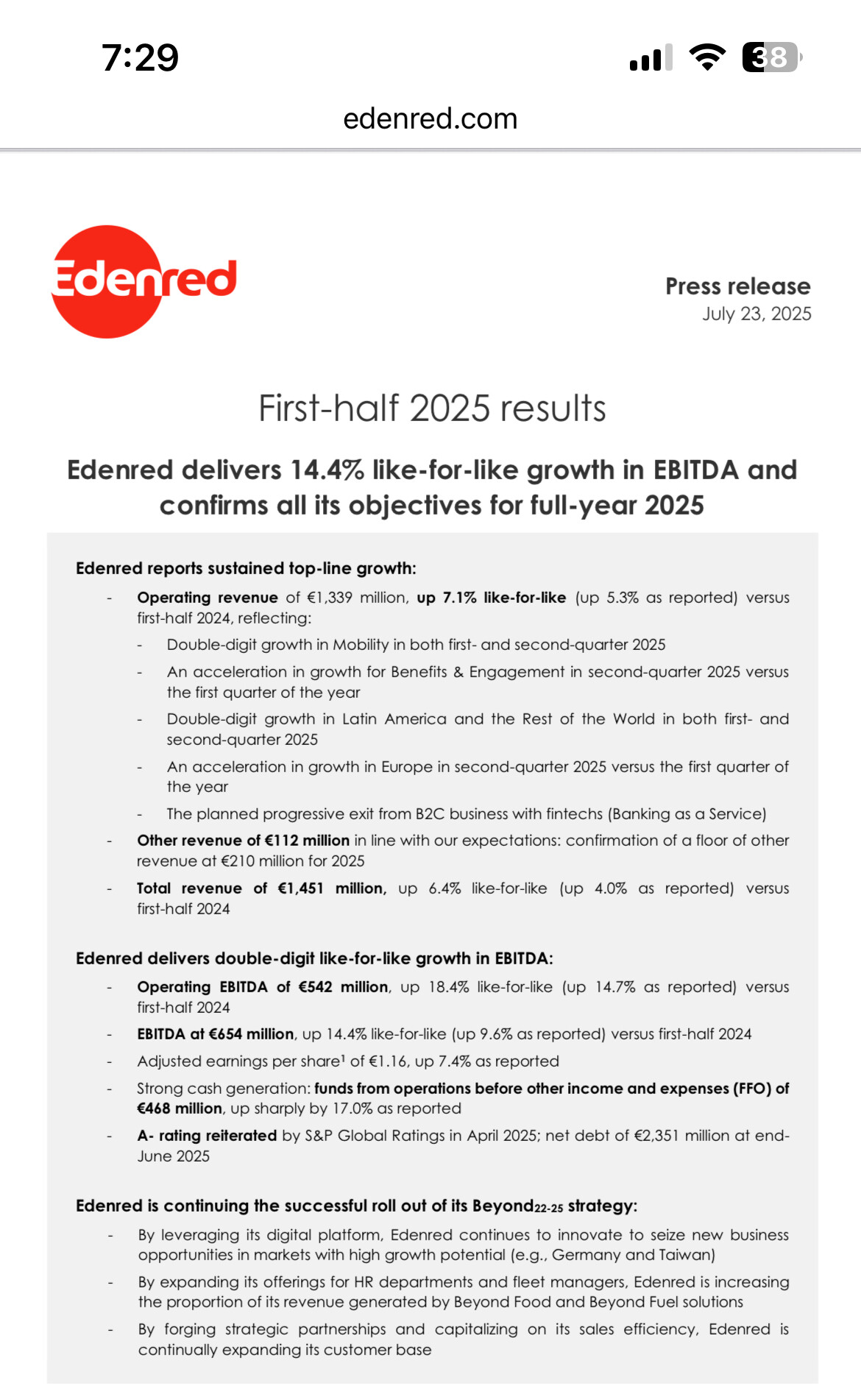

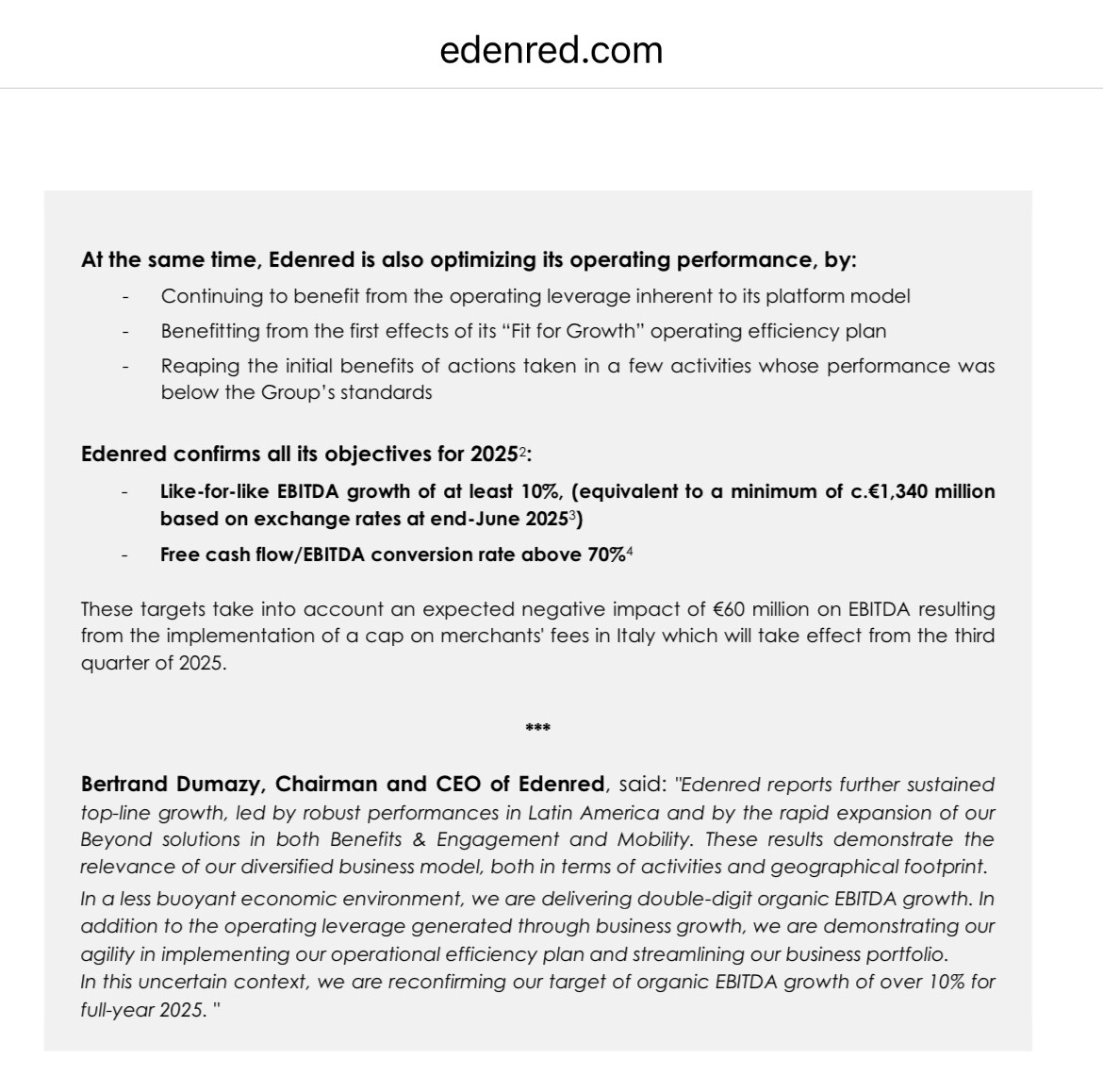

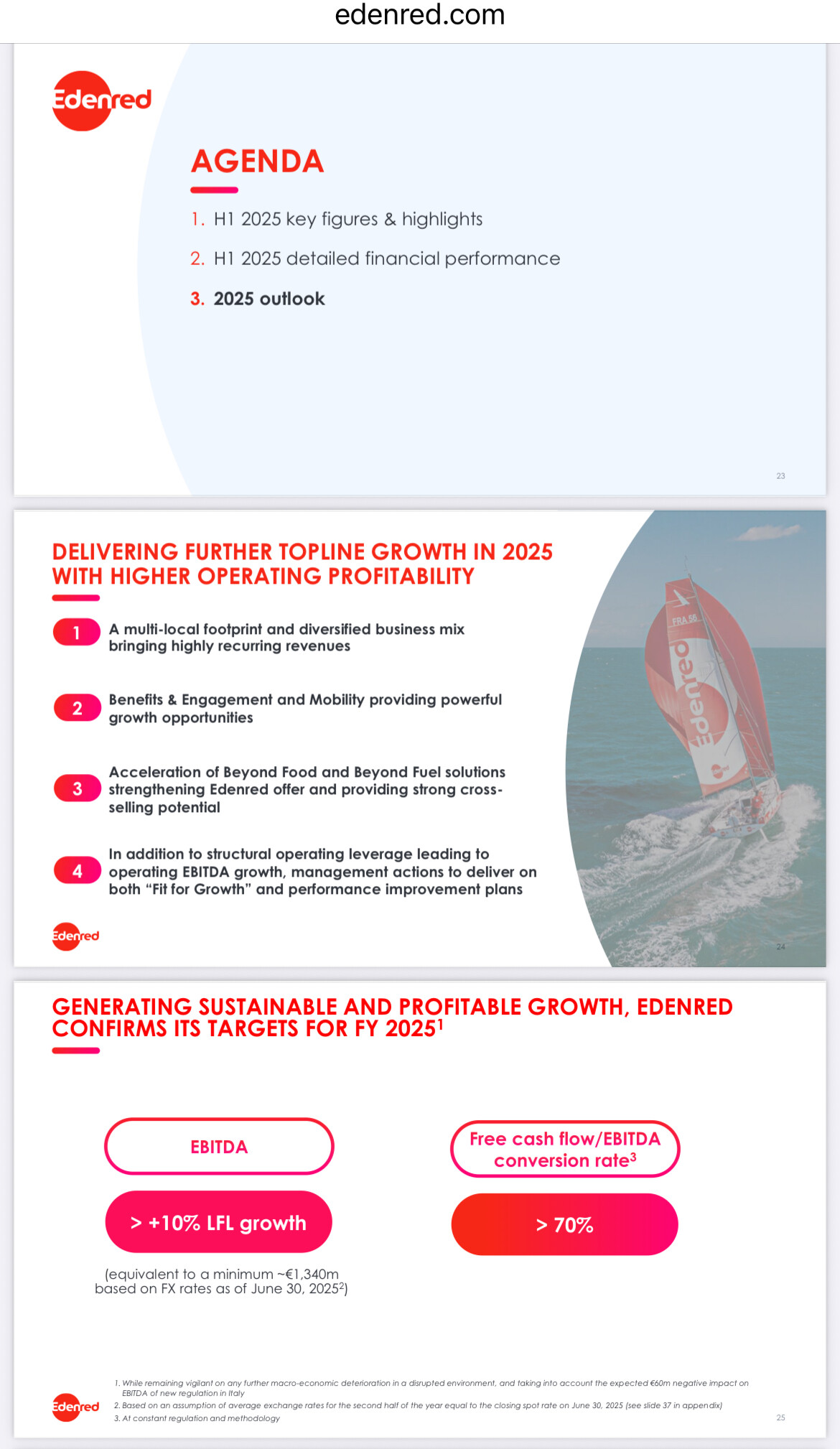

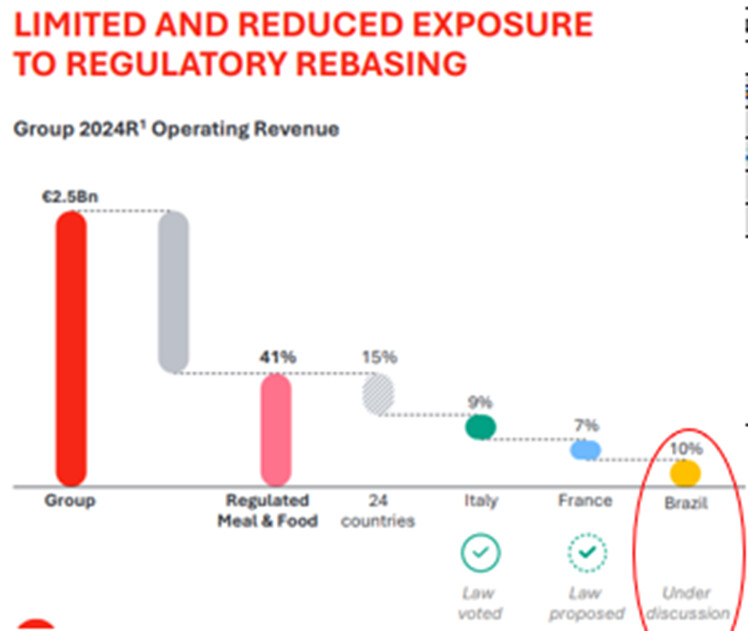

Tras Brasil e Italia, parece que ahora vino Turquía y Francia, y ya se va materializando bien su riesgo regulatorio este 2025, como reflejan sus cotizaciones. Un riesgo que me pone algo mas los pelos de punta con estos bobiernos tan endeudados deseosos de pasarnos como siempre la patata caliente por donde sea: https://investir.lesechos.fr/actu-des-valeurs/la-vie-des-actions/edenred-et-pluxee-chutent-encore-en-bourse-apres-la-turquie-une-nouvelle-fois-la-france-2185966

Por eso no me gustó cuando la miré en diagonal ya con lo de Brasil, pero todo tiene su precio y si no se sigue expandiendo a este ritmo la mecha de ese riesgo regulatorio o incluso se revierte… supongo volverá a un múltiplo aceptable y encima con ese crecimiento.

Al final creo me llevan Horos igual algo de Pluxee, por lo que les cedo se coman ellos el coco con esa ![]() .Entiendo la prefirieron sobre todo por su caja neta vs Edenred. y si es así lo comparto, ya que si ésto se vira del todo: al tema regulatorio supongo se uniría el menor consumo con las empresas mirando mas sobrevivir que el beneficio social de sus empleados, y sobre todo un apalancamiento que como sabes se le mete a uno más en ciertas entornos un escalofrío en la nuca por el riesgo de valor terminal cero. Ojalá que no, y se les gire antes y to the moon a quién la lleve!:

.Entiendo la prefirieron sobre todo por su caja neta vs Edenred. y si es así lo comparto, ya que si ésto se vira del todo: al tema regulatorio supongo se uniría el menor consumo con las empresas mirando mas sobrevivir que el beneficio social de sus empleados, y sobre todo un apalancamiento que como sabes se le mete a uno más en ciertas entornos un escalofrío en la nuca por el riesgo de valor terminal cero. Ojalá que no, y se les gire antes y to the moon a quién la lleve!:

S2

9 Me gusta

Carlos Aizpurua habla de Edenred y Pluxee en su podcast Iceberg de Valor. Les dejo el enlace aquí por si les parece interesante.

9 Me gusta

Hola.

Aunque aquí no somos de estar mirando la cotización a cada rato, un poco de contexto rápido para la caída de hoy en la apertura por si es de utilidad.

Aprobación de limitación de comisiones en Brasil (estaba al caer)

Impacto estimado por la empresa (fuerte escalón de ingresos a la baja y continua creciendo)

https://es.marketscreener.com/noticias/edenred-toma-nota-del-nuevo-marco-regulatorio-en-brasil-ce7d5fded089f72d

Saludos.

7 Me gusta

Aquí la estimación tras el castañazo que le ha dado Italia y Brasil:

Pluxee (Horos ha entrado hace poco) también está sufriendo las consecuencias:

4 Me gusta

Por lo qué vi, tanto Pluxee como edenred esperan un ano plano, menos ventas en brasil pero compensado por crecimiento de la compañia. Espero que a estos precios las recompras hagan bien. Con 100 millones sobre una capitalización de 2.000 millones (o menos ahora), junto al dividendo, espero que no sea tampoco un año perdido. Y al final es un bache si con eso el modelo de negocio es más sostenible a largo plazo.

4 Me gusta

La situación no ha cambiado mucho desde que se publicó la situación en Brasil. Ahora baja porque se reducen los precios objetivos. La duda está en si este negocio va a seguir aquí en 10 años. No tiene que hacer gran cosa para justificar esta valoración. Un 5 por ciento en recompras, 2-3 por ciento de dividendos y lo que venga de crecimiento.

4 Me gusta